Američtí investoři jsou all in. Rozhodně se to ale netýká zlata

Fanoušci karetních her znají adrenalinovou pokerovou hlášku all in, kdy hráč vsadí veškeré zbylé žetony. Buď má skvělé karty a hraje na jistotu, nebo v ruce nemá nic a blufuje.

Zdá se, že all in je většina investorů na americkém akciovém trhu, ale že investoři opustili takzvané zlaté ETF. Již nějakou dobu totiž sledujeme extrémní nesoulad mezi vývojem ceny zlata a investiční poptávkou v rámci ETF.

Po desetiletí bylo univerzálním standardem alokovat 5-10 % investičního kapitálu do zlata. Analytická společnost Zeal LLC nyní uvádí, že podle jednoho ukazatele klesl tento podíl u amerických akciových investorů téměř na nulu.

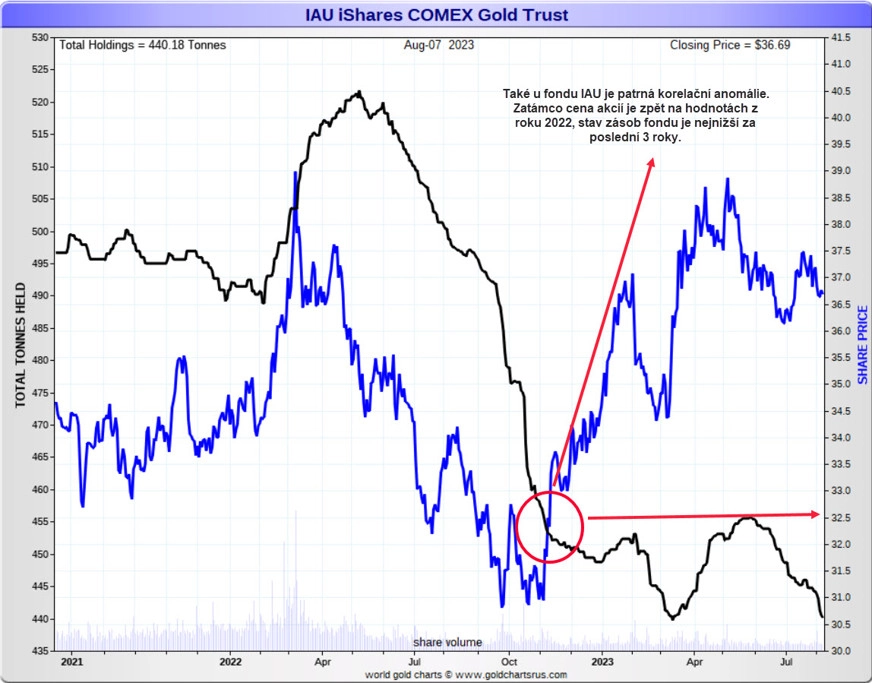

Obří americké fondy GLD SPDR Gold Shares a IAU iShares Gold Trust jsou největšími a dominantními ETF na světě zaměřenými na zlato. Na konci června kontrolovaly společně obrovský objem 1 370,6 tuny zlata. Toto množství představuje 40 % veškerého zlata drženého všemi světovými zlatými ETF.

Hodnota těchto podílů GLD a IAU činila na konci druhého čtvrtletí 84,2 miliardy USD. To je sice samo o sobě velké číslo, ale ve srovnání s celkovou tržní kapitalizací akcií v indexu S&P 500, která činila zhruba 39 bilionů USD, jde o sumu zanedbatelnou. Když obě čísla porovnáme, zjistíme, že američtí akcioví investoři alokují do zlata triviálních 0,2 % svého investičního kapitálu.

Do podzimu 2022 cena zlata silně korelovala s poptávkou po hlavních zlatých ETF. Nyní se poptávka amerických investorů oddělila. Navzdory silnému vzestupu dolarové ceny zlata od listopadu 2022 do května 2023 (+26 %) se držba GLD a IAU v uvedeném období snížila o 3,3 % (47 tun). To je anomálie, v minulosti totiž nedošlo k žádnému výraznému růstu ceny zlata, který by nebyl tažen i dominantními držiteli zlatých ETF. Je pravděpodobné, že tato anomálie je způsobena euforií na akciových trzích, kde od loňského podzimu výrazně vzrostly valuace (skeptici – nebo snad realisté? – již hovoří o další spekulativní bublině).

Zlaté ETF mají proto nyní obrovský prostor pro příliv kapitálu, který hledá růstovou dynamiku. 1 370 tun kovu ve fondech GLD a IAU není daleko od minim z roku 2020, kdy zlato naposledy ve velkém nalákalo investory, kteří následně svou poptávkou vyhnali zásoby těchto dvou fondů během několika měsíců na 1 800 tun. To v současnosti otevírá prostor pro masivní nákupy kovu v objemu okolo 400 tun.

Cena zlata nemůže být dlouhodobě udržitelně tažena vzhůru pouze spekulativní poptávkou na burze COMEX nebo nákupy ze strany centrálních bank. Jsou potřeba také nákupy kovu v rámci ETF. Ty jsou v současnosti abnormálně poddimenzované. Extrémy na trhu se však časem vyrovnají, a jakmile investoři začnou obnovovat alokaci kapitálu do zlata (prakticky z nuly), urychlí to růst ceny kovu na nová historická maxima.

VÍCE SE NEJEN O ZLATĚ A STŘÍBŘE DOZVÍTE NA WEBU SPOLEČNOSTI ZLATÉ REZERVY.

Aktualita pro rok 2026

Aktuality