Pákové ETF: Dvojnásobné zisky na "trading-market"

Index DAX jakoby se nemohl rozhodnout, jakou cestou se má vydat. Suma sumárum, německý tržní barometr se pohybuje v širokém rozmezí mezi dolní hranicí 5 500 a horní ve výši 6 300 bodů. Aktuálně se vůdčí německý index kótuje poblíž středu tohoto širokého intervalu - kolem šesti tisíc bodů. Na skok směrem nahoru trhu aktuálně chybí elán. Tržní nálada a prostředí jsou stále příliš negativní.

Diskuze okolo zadlužení některých států v eurozóně jsou silně přitěžující. Konjunkturální data sice signalizují převážně pokračování růstového trendu. Ovšem množí se úvahy, zda současný růstový trend může být trvalejšího rázu. I úsporný program německé vlády (představený v uplynulých dnech) by mohl mít příliš negativní vliv na další hospodářský vývoj.

Naproti tomu se trh směrem dolů zdá být dobře zajištěný, což dokládá také fundamentální analýza: německý index DAX se aktuálně oceňuje desetinásobkem odhadovaných zisků na rok 2011. Jde o zisky firem zahrnutých do indexu. Aktuální průměrný dividendový výnos u společností z segmentu "Top 30" v současnosti dosahuje úrovně 3,4 procenta.

Trading-Market

Tím pádem se německý DAX nyní nabízí pro realizaci krátkodobých spekulací. S klasickými participačními cennými papíry vztaženými na DAX však musíte mít dobrý timing, abyste vůbec vydělali nějaké peníze.

Do hry tedy vstupují pákové produkty. Není však nutné, aby se hned sahalo po opcích, WAVEs nebo knock-outech. I u fondů ETF (Exchange Traded Funds) jsou nyní již možné investice s pákovým efektem.

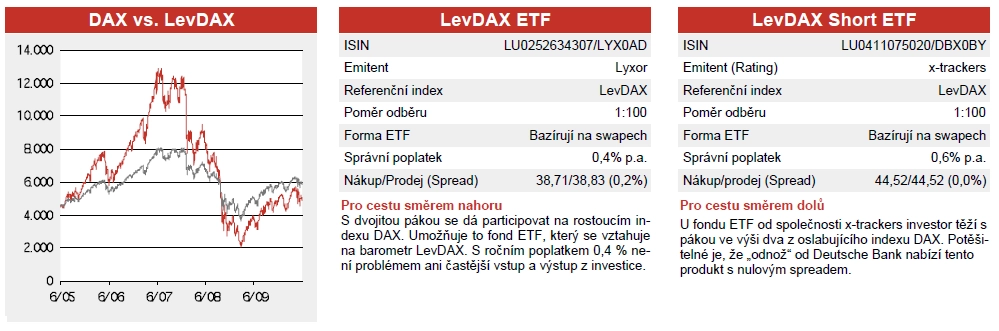

Lyxor jako první emitent uvedl na trh ETF, jenž se vztahuje na indexový barometr LevDAX (ISIN LU0252634307). LevDAX je strategický index, který německá burza (Deutsche Börse) kalkuluje už od roku 2006 tak, že vývoj DAXu se násobí pákovým efektem s faktorem 2 – při každodenním přizpůsobením báze indexu.

Přitom je potřeba vzít v potaz ještě malé zvláštnosti: faktorem 2 participujete jen tehdy, když jste ve "hře" od začátkuobchodování ve zvolený obchodní den. Změny již na počátku obchodování totiž účinek pákového efektu lehce deformují. Páka tedy platí jen pro změny vůči předchozímu dni – po odečtu finančních nákladů (sazba EONIA, aktuálně činí cca. 0,3 procenta) a poplatku 0,4 procenta p.a.

Navíc může dojít k přizpůsobování podkladové báze indexu i během dne. To ale jenom v případě, kdy by DAX měl skutečně během jednoho dne ztratit více než 25 procent ze své hodnoty – což se tedy ještě nikdy v historii nestalo.

V tom případě by byly za novou startovní hodnotu pro zbytek obchodního dne brány ty kurzy, které jsou relevantní v okamžiku 25procentního propadu. Toto opatření by mělo investora ochránit před totální ztrátou.

Německá burza kalkuluje ostatně i index "LevDAX x4", který násobí vývoj klíčového německého indexu faktorem 4. Zde ale společnosti, které nabízejí ETF-fondy, ještě neemitovaly adekvátní finanční produkty. Při pohledu na konstantní rozšiřování nabídkové palety by na sebe neměly takové fondy nechat dlouho čekat.

Alternativa

Zejména tímto matematickým efektem se odlišují pákové ETF od produktů Mini Futures. U těchto produktů zůstává bazická cena – pokud abstrahujeme od finančních nákladů – stále stejná. Ale i v tomto segmentu existují produkty, které pracují s aktuální pákou pohybující se v blízké oblasti dva. Investor ale musí adekvátní produkt vyhledat hodně brzy po emisi.

Zde je příklad produktu, který se zaměřuje na rostoucí index DAX: pochází od privátního banky HSBC Trinkaus. MINI Long (ISIN DE000TB18KS6) násobí zisky DAXu nyní s faktorem 2,001. Úroveň knock-outu se pohybuje na 3 106,64 bodech (odstup aktuální hodnoty od této bariéry je nyní 48,82 procenta).

Protikladem je MINI Short od HSBC Trinkaus (ISIN DE000TB0MK62), který pro investora proměňuje ztráty indexu DAX v zisky – s faktorem 2,207. Odstup od bariéry knock-out činí 43,45 procenta.

Varianta "Short"

Přesný protiklad vůči "DAX long produktu" s dvojitou pákou najdete u společnosti db x-trackers, která patří do skupiny Deutsche Bank. Její fond ETF (ISIN LU0411075020) jde na index LevDAX ve stylu "short". Ztráty indexu DAX jsou u tohoto fondu proměňovány do zisků, který se násobí faktorem 2.

Oba ETF představují zvláštní formu majetku (Sondervermögen). Nepodléhají tak žádnému riziku emitenta. Taková struktura je představitelná pouze prostřednictvím swapových obchodů, kdy není plné napodobení (replikace) přímo proveditelná. Investor tedy nemá žádnou detailní informaci o tom, jaké pozice drží.

U pákových ETFs bychom jako jednotlivou dlouhodobou investici nedoporučovali ani verzi "Long" ani verzi "Short". Enormně se tak zvyšují rizika portfolia, a mohou být tak využívány jen ve spojení s vyváženou portfoliovou strukturou.

Pákové ETFs jsou o poznání složitější, než je na první pohled rozpoznatelné. V první řadě jsou zajímavé pro investory, kteří nechtějí obchodovat na burzách s futures.

Efekt přizpůsobování

ETFs mají účinek, který zesiluje daný trend. Denním přizpůsobováním páky na úroveň dva se v případě kontinuálního růstu hodnoty docilují zisky. Jsou výrazně vyšší, než se dá očekávat u faktoru dva. Toto ukazuje vývoj ve fázi růstu v období od března 2009 do dubna 2010.

DAX v této periodě zhodnotil ze svého dna ve výši 3 588 bodů cca o 76 procent, až na maximum na úrovni 6 341 bodů. Odpovídající fond ETF od Lyxoru by tedy musel vyšplhat nahoru o 152 procent. Skutečně však v té periodě posílil ze 14,56 EUR na 42,85 EUR. To odpovídá přírůstku hodnoty o plných 193 procent. Umožňuje to denní přizpůsobování kapitálové báze. Tato báze je zvyšována již dosaženými zisky.

Ještě zřetelnější tato skutečnost bude, když si to ukážeme na jednoduchém příkladu: uvažujme, že DAX poroste čtyři dny v řadě vždy o dvě procenta. Investor pak při každé nové "jednodenní investici kapitálu" vydělává 8,2 procenta. Díky pákovému efektu by se tedy čekal růst o 16,4 procenta. Na základě každodenně se zvyšujícího kapitálového vkladu je ale finální zisk 17 procent – kalkulováno bez zohlednění nákladů.

Ten, kdo na trhu se sestupnou tendencí investuje do produktu typu "Long", utrpí naopak kvůli snižující se kapitálové bázi ztráty. Ty jsou o něco nižší, než se očekává při páce s faktorem dva. Na volatilních trzích, které v souhrnu "přešlapují na místě", dochází dokonce k negativním efektům.

To ukazuje nervózní vývoj od začátku letošního roku: tehdy se DAX, podobně jako dnes, pohyboval kolem úrovně 6 000 bodů. Na počátku roku bylo možné koupit ETF za 39,00 EUR, dnes je již k dostání za ceny těsně pod 38,00 EUR.

Na základě denního přizpůsobování kapitálové báze se dociluje negativní rentabilita, pokud trhy přešlapují na místě (ale současně jsou zaznamenávány velké výkyvy směrem nahoru i dolů). Vysoká volatilita se projevuje na výkonnosti fondu ETF negativně.

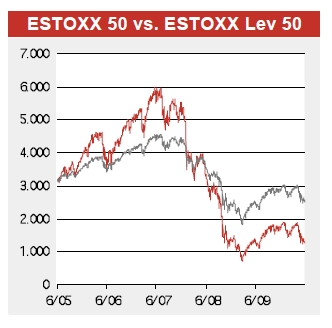

Také EURO STOXX 50...

Samozřejmě, že německý akciový index DAX není jediným podkladovým aktivem, se kterým lze obchodovat prostřednictvím pákových ETF.

Společnost ComStage má například v nabídce long produkt, který se vztahuje na index EURO STOXX 50 ve variantě "Total Return". Produkt má páku ve výši dva (ISIN LU0392496930), podkladovým aktivem je EURO STOXX 50 Leveraged, kalkulovaný společností STOXX. Varianta "Short" s dvojitou pákou je k dispozici například i u společnosti x-trackers (ISIN LU0417510616). Produkt je vedený pod názvem "EURO STOXX 50 Double Short Daily ETF".

Rovněž EURO STOXX 50 se nyní nachází ve fázi "postranního vývoje". Situace z pohledu technické analýzy je však o něco kritičtější, protože barometr eurolandu aktuálně bojuje s linií podpory nacházející se na úrovni kolem 2 500 bodů. Přesnější pozorování situace je proto nutností. Pokud by index dokázal tuto úroveň potvrdit, mohl by pak investor jít cestou "long". Prostor pro růst hodnoty indexu směrem nahoru by byl až do oblasti kolem 3 000 bodů.

...a S&P 500 jsou k dispozici

Navíc bychom chtěli zmínit možnost adekvátní investice i na americkém trhu. Produkt "Long" s dvojitou pákou, vztažený na index S&P 500 (ISIN LU0411078552), je rovněž od společnosti x-trackers. Stejně tak je tomu i u varianty "Short", mající taktéž páku o velikosti dva (ISIN LU0411078636).

Aktualita pro rok 2026

Aktuality