Lekce z euro-krize: Proč zajišťovat úrokové riziko?

Krize ERM (evropského mechanismu směnných kurzů) a předpovědi krize eura z 90. let nabízejí dvě lekce pro úrokové zajištění – bude-li se euro štěpit, neodpadne jen Řecko. Z toho plyne enormní tlak na inflační řešení současné dluhové krize.

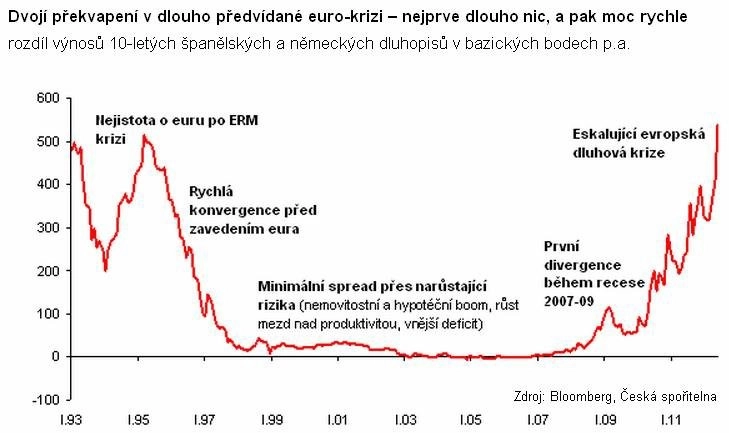

Předvídaná krize eura je dvakrát překvapivá:

přišla později, než se čekalo;

je rychlejší a silnější, než se čekalo.

Nárůst inflace kvůli současné měnové stimulaci zatím překvapivě nepřichází. Současné nízké úrokové sazby pak poskytují dobré podmínky pro zajištění proti předvídatelnému druhému překvapení - nárůstu inflace a sazeb.

Četli jste knihu The Rotten Heart of Europe od Bernarda Connollyho? Je to kniha z roku 1995, jejíž hlavní zápletkou je formování eura, zejména ustavení mechanismu směnných kurzů (ERM) a rozpad ERM během krize v letech 1992 a 1993. Krize ERM je v mnohém poučná a podobnost se současnou dluhovou krizí není zdaleka náhodná. Začíná popíráním ekonomické reality, že udržování pevných měnových kurzů vede k odlišným výkyvům hospodářského cyklu, cen aktiv, mzdové hladiny v jednotlivých zemích. Pokračuje přes ujišťování evropskými politiky, že cíl společné měny je v pořádku, a naopak obviňováním, že za všechny problémy s udržením měn v systému mohou spekulanti (štváči z Wall Street a londýnské City).

Popisuje i nekonečná jednání politiků a centrálních bankéřů, spektakulární prohlášení dočasných řešení a "úlevy" na trzích, a navzdory tomu nakonec i živelné vyřazení většiny měn z ERM systému v několika vlnách. V poslední části se krize ERM od současností prozatím liší.

Bernard Connolly, bývalý vysoký evropský úředník, zastává dlouhodobě názor, že je euro od svého vzniku nástrojem centralizace politické moci v Evropě, aby "evropský" byrokratický model vytvořil protiváhu anglosaskému modelu svobodného trhu. Ustavení společné měny a jednotné měnové politiky implicitně zabudovává budoucí hospodářskou a rozpočtovou krizi v některých zemí eurozóny. V krizi se vše vyostří až do momentu, kdy buď dojde na politickou/fiskální/dluhovou/bankovní centralizaci a vyřešení insolvence slabých zemí monetizací dluhu Evropskou centrální bankou (lidově řečeno tiskem peněz), nebo nastane bolestný rozpad EMU (devalvace nových měn a bankroty slabších zemí).

Tolik Connollyho názory nejen v této knize. Z krize ERM i dlouhodobých predikcí krize eura plynou dvě lekce ohledně toho, zda v současném trendu nových historických minim úrokových sazeb zajišťovat riziko budoucího růstu úrokových sazeb.

Lekce 1

Dojde-li ke štěpení eura, neskončí to odchodem Řecka. Řecko je nekřiklavější případ, ale podobnými symptomy trpí i ostatní státy periferie EMU. Nejsou to "jen" jejich rozpočtové potíže, ale zejména následky boomu předkrizových let, který měnová politika ECB přiživila. Je to nedokončená korekce nadhodnocených aktiv, mzdových nákladů i vnější nerovnováhy.

Rozpad ERM byl nakonec o volbě Německa, kolik (ne)bylo za udržení všech měn v systému ochotno obětovat. V tom se situace nezměnila, ale možné následky se znásobily. Úrokové a dluhopisové trhy započítávají vysoké šance, že se euro stane více markou (odchod slabších zemí z EMU) či vznikne marka (odchod Německa z EMU). V tom případě je pro investory lepší mít německé dluhopisy, byť výnos Schatzu (2letého dluhopisu) padl pod nulu, a to nejen díky menšímu riziku bankrotu než v případě bondů slabších zemí či korporátních dluhopisů, ale i díky pravděpodobnému posílení budoucího užšího eura či marky.

Sázky na stole jsou tedy hodně vychýlené jedním směrem. Netroufám si věštit, jak se Němci o euru rozhodnou. Proti převažujícím sázkám však hovoří dvě věci. Německé veřejné mínění je sice proti dalším fiskálním transferům na "Jih", nepěkné výsledky vládní CDU v zemských volbách to dokumentují, nezdá se však, že CDU ani konkurenční SPD chtějí nechat euro rozpadnout. Nezdá se ani, že by německý byznys chtěl nechat euro rozpadnout, když z něho a vnitřní devalvace v rámci eura v minulém desetiletí dlouho profitoval.

Lekce 2

Je těžké přesně odhadnout dlouhodobé trendy. Ale ještě větší prekérka je, že často zažijeme dvojí překvapení, i když odhad trefíme. Poprvé, když přes všechna narůstající rizika krize dlouho nepřichází, a podruhé překvapí, jak razantní krize je, když nakonec přijde.

Krizi eura ještě před vznikem společné měny předpovídalo více lidí. Kromě Bernarda Connollyho to byli akademičtí guru jako Milton Friedman či Martin Feldstein. Krize eura tedy není černá labuť v pravém slova smyslu. Čekání na krizi eura však bylo dlouhé a zástup lidí, kteří na dlouho předvídané krizi vydělali, je krátký (dlouhodobým zajištěním proti roztažení spreadů mezi výnosy dluhopisy Německa oproti ostatním zemím).

Zajištění proti růstu výnosů dluhopisů zemí periferie EMU oproti Německu bylo několik let bolestivý obchod – zejména v letech 1999 až 2004, méně již v letech 2005 až 2007. Ztráty ze zajištění kumulované mnoho let se však rozplynuly jako pára nad hrncem během několika týdnů, když euro-krize začala, a následné zisky ze zajištění tyto ztráty více než dostatečně kompenzovaly.

Co z těchto lekcí plyne pro zajišťování úrokového rizika?

Zaprvé, dosavadní průběh dluhové krize tlačí dolů úrokové sazby. Další a další kola eskalace dluhové krize vedou k novým rekordním minimům úrokových sazeb. Ač se jedná o silný trend, ne všechny scénáře pokračování dluhové krize vedou k ještě nižším sazbám. Zejména možná razantnější pomoc ECB s financováním slabých zemí a bank, nad současný mandát ECB, nese rizika budoucí vysoké inflace.

Zadruhé, inflační rizika, které plynou ze stimulace měnovou a rozpočtovou politikou ve vyspělých zemích, jsou viditelná. K nárůstu inflace a následně úrokových sazeb však zatím nedochází. To vede ke ztrátám pro všechny, kdo se proti riziku nárůstu úrokových sazeb zajistili úrokovými swapy.

Nevíme, jak dlouho prostředí extrémně nízkých úroků bude trvat. Držení úrokového zajištění může znamenat další budoucí ztráty proti nezajištěné pozici.

Úrokové sazby jsou však rekordně nízko a úroková křivka velmi plochá. Tudíž maximální možné budoucí ztráty z úrokového zajištění jsou historicky nejnižší. Dojde-li v budoucnu k naplnění rizika vysoké inflace, kumulovaná ztráta se rychle rozplyne, podobně jako tomu bylo u zajištění proti euro-krizi.

Doporučujeme zajišťovat úrokové riziko, ne spekulovat na brzký obrat trendu.

Naše doporučení je zajišťovat úrokové riziko, když je zajištění levné a prostor pro ztráty kvůli možnému dalšímu poklesu sazeb malý. Je to zejména o tom, aby investor nebyl zastižen "se staženými kalhotami", dojde-li k předvídatelné inflační krizi.

Naše doporučení není spekulovat, kdy dojde k obratu v úrokových sazbách (a inflaci) směrem nahoru a platit fix v úrokovém swapu v očekávání rychlého zisku proti nezajištěné pozici. Prostě nevíme, kdy k obratu dojde, trh prozatím signály rostoucích sazeb nedává.

Aktualita pro rok 2026