Když nezabijí euro Řekové a Španělé, zabije ho Evropa sama

Seznam faktorů, které mohou zničit eurozónu, se každým dnem rozšiřuje o další položky. Jeden z nejjasnějších, ale mnohdy přehlížených, je šílený způsob měření inflace v Evropě.

Většina centrálních bank svou současnou měnovou politikou usiluje o cenovou stabilitu. ECB cíluje jádrovou inflaci na 2 %. Ovšem v definici jádrové inflace jsou vyloučeny náklady na potraviny a energie, protože u nich dochází ke krátkodobým výkyvům v důsledku volatility na světových komoditních trzích. To ale peněženky běžných lidí moc nezajímá, ti tyto výkyvy musejí zaplatit.

Evropa jde ještě dál: index spotřebních cen sledovaný ECB (HICP - Harmonised Index of Consumer Prices) vynechává i náklady na bydlení. Měření inflace proto pro Evropu představuje zásadní problém, který však nikdo neřeší.

ECB je cokoli jiného než centrální banka cílující inflaci

Cílovat inflaci na základě chybných dat je podobné, jako kdyby hasil oheň krátkozraký, případně úplně slepý hasič.

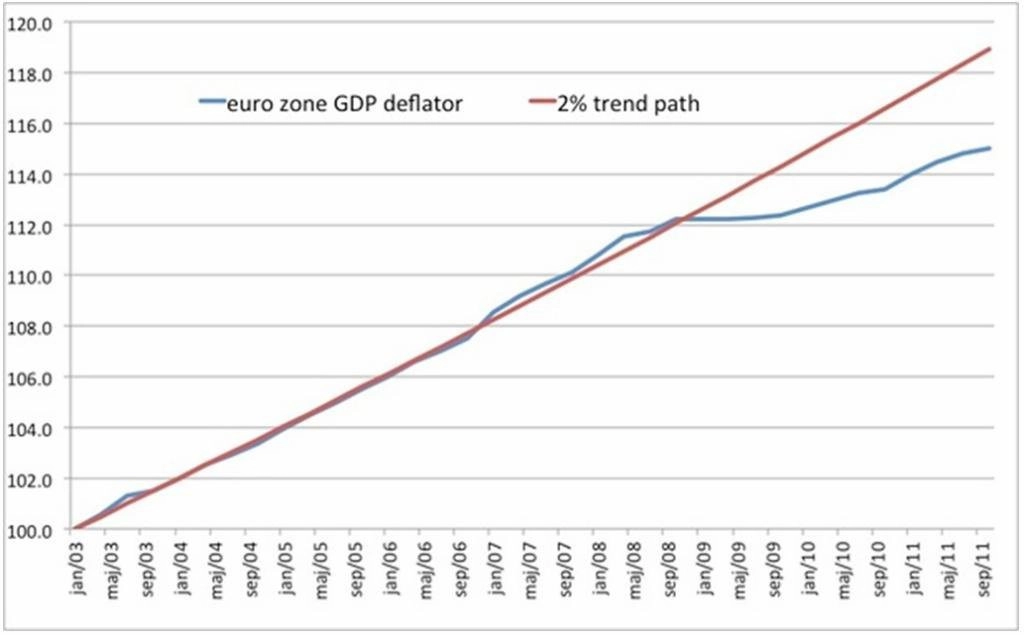

Následující graf se snaží tento problém kvantifikovat. Nabízí alternativní měření inflace pomocí HDP deflátoru a porovnává ho s trendem 2% inflačního cíle.

Podle deflátoru HDP byla inflace v eurozóně v posledních čtyřech letech varovně nízká, především díky splasknutí evropské nemovitostní bubliny. Od Španělska přes Irsko k Francii a Nizozemsku se trh s bydlením musí vyrovnávat s následky propadu. ECB však poklesy ignoruje a stále tvrdošíjně cíluje 2% jádrovou inflaci HICP.

Inflaci ECB systematicky přestřeluje, přičemž podhodnocuje hloubku krize a činí mnohem méně, než by v boji proti ní bylo zapotřebí. Kdyby byl přístup centrální banky ráznější, eurozóna by se léčila rychleji.

To se však nestane, dokud bude ECB ze svých ukazatelů vyčleňovat náklady na bydlení, které jsou přitom pro rodinné rozpočty ve vyspělých zemích největší výdajovou položkou.

Evropské centrální bance by stejně jako krátkozrakému hasiči pomohlo, kdyby jí někdo předepsal brýle, aby požár na nemovitostním trhu konečně spatřila v plném rozsahu. Následně by se záchrana eurozóny v dnešní podobě také vyjevila jako výrazně složitější, když ne nemožná.

Zdroj: TheAtlantic

Aktualita pro rok 2026

Doporučujeme

Aktuality