Proč je důležitá finanční rezerva?

Vaše potřeba peněz roste nepřímo úměrně tomu, kolik jich zrovna vyděláváte. Pokud se při čtení tohoto článku těšíte placenému zaměstnání a pevnému zdraví, potřeba peněz, kterou si uvědomujete, je pravděpodobně docela nízká. Naproti tomu, čtete-li tyto řádky v době, kdy zaměstnání nemáte, případně v době pracovní neschopnosti, vaše potřeba v důsledku snížení či naprosté ztráty příjmu roste.

Naneštěstí pro vás lze zvýšenou potřebu peněz řešit kreditními kartami, spotřebitelskými úvěry, v krajním případě dokonce vysoce nevýhodnými půjčkami nabízenými na letáčcích na autobusových zastávkách či v novinové inzerci.

Proč naneštěstí? Dostupnost peněz v době, kdy je nejvíce potřebujete, pravděpodobně snižuje vaši motivaci tvořit si pohotovostní finanční rezervy. Bez této rezervy jste pak nuceni půjčovat si v době, kdy si to můžete nejméně dovolit - v době, kdy máte minimální, či dokonce žádný příjem na provoz domácnosti a na splácení nově čerpaných úvěrů. Právě tady se roztáčí dluhová spirála, která vám může pořádně zamotat hlavu. Na vytvoření si finanční rezervy není nikdy příliš brzy. Pokud ji tedy ještě nemáte, nebo si nejste jisti její výší či skladbou, určitě si přečtěte následující řádky.

Co je to pohotovostní finanční rezerva a jak vypadá?

Pohotovostní finanční rezerva jsou peníze určené k tomu, aby vám pomohly snadno překlenout období, ve kterém máte nižší či žádný příjem. Zároveň jsou to peníze určené k snadnému a levnému financování neočekávaných výdajů (porucha automobilu, potřeba nákupu nového počítače, pračky, ledničky a podobně). Pohotovostní finanční rezerva vám tedy dopřává pohodlí, že se nemusíte obávat toho, co vám osud připraví pro několik příštích měsíců.

Výše doporučované pohotovostní finanční rezervy se liší, níže tedy uvádíme všechny druhy:

finanční rezerva na dobu 3 měsíců

finanční rezerva na dobu 6 měsíců

finanční rezerva na dobu 12 měsíců

Optimální výše pohotovostní finanční rezervy, respektive počet měsíců, na které se s její pomocí zajišťujete, se v čase mění (je tedy dobré vzpomenout si, kdy jste naposledy viděli svého finančního konzultanta), zejména v závislosti na současných ekonomických podmínkách.

V době silně rostoucí ekonomiky (v ČR například období let 2004 až 2007), tedy v době příznivých podmínek na trhu práce, kdy si pravděpodobně obstaráte nový zdroj příjmů (zaměstnání, zakázky) velmi rychle, můžete skutečně operovat s pohotovostní finanční rezervou na 3 měsíce. Práci si sice můžete najít téměř okamžitě, stále však potřebujete pohotovostní finanční rezervu pro případ nemoci či neočekávaných výdajů.

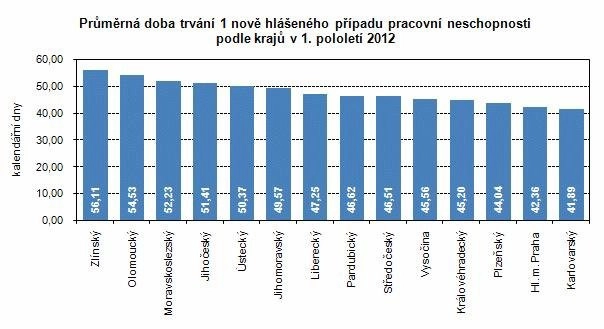

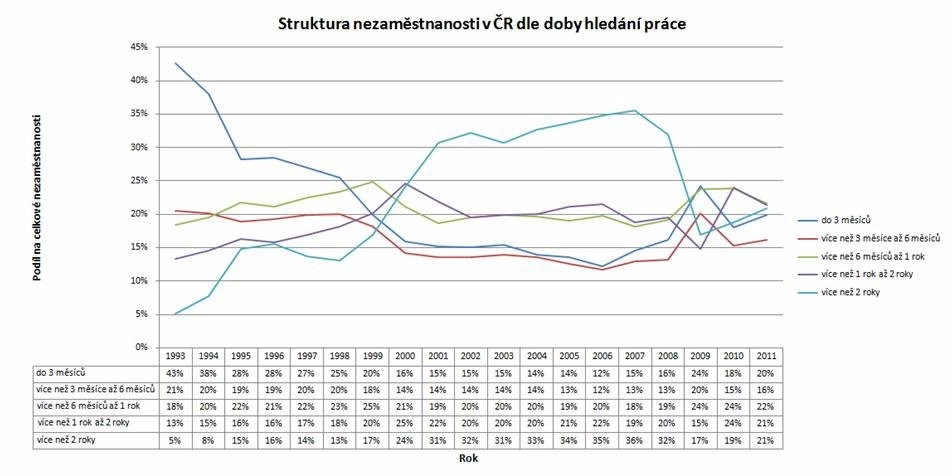

V době stagnující či klesající ekonomiky (v ČR například období let 2009, 2011, 2012), tedy v době zhoršených podmínek na trhu práce, kdy vám bude pravděpodobně trvat delší dobu, než si obstaráte nový zdroj příjmů, je vhodné operovat s finanční rezervou na dobu 6 měsíců (aktuálně průměrná doba hledání nového zaměstnání).

A co finanční rezerva na dobu 12 měsíců? To je již jakýsi nadstandard, který vám poskytuje luxus toho, že si v případě ztráty zaměstnání můžete nové zaměstnání vybírat. Dále vám poskytuje pohodlí toho, že i v době své nezaměstnanosti máte z čeho financovat neočekávané výdaje. Na novou pračku či opravu auta (které můžete potřebovat na dojíždění do práce) již tedy nemusíte čekat do doby první výplaty.

Pokračování článku najdete na serveru Penízenavíc.cz

Zdroj: Penízenavíc.cz

Aktualita pro rok 2026

Aktuality