S&P 500: Sektory v hlavní roli

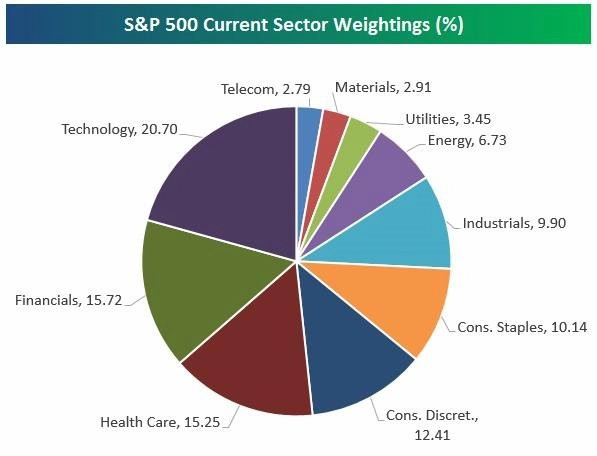

Synonymem amerických burz je index S&P 500 zahrnující akcie půl tisíce amerických firem s největší tržní kapitalizací, s nimiž se obchoduje na NYSE nebo na Nasdaqu. Všichni vědí, že S&P 500 zahrnuje například cenné papíry Applu, Chevronu nebo Microsoftu. Již méně se však ví, že prakticky polovinu váhy tohoto benchmarku zastupují pouze tři sektory.

Více než 50 % váhy v indexu S&P 500 mají souhrnně technologické odvětví, finanční sektor a odvětví zdravotní péče. V případě technologií jde o 20,7 %, váha finančního sektoru je 15,72 % a váha odvětví zdravotní péče dosahuje 15,25 %. Následují sektory zbytného a nezbytného spotřebního zboží (12,41 %, respektive 10,14 %) a průmyslové odvětví (9,9 %). Váhy sektorů energetiky, veřejných služeb, základních materiálů a telekomunikací se aktuálně pohybují mezi zhruba 2,8 % a 6,7 %.

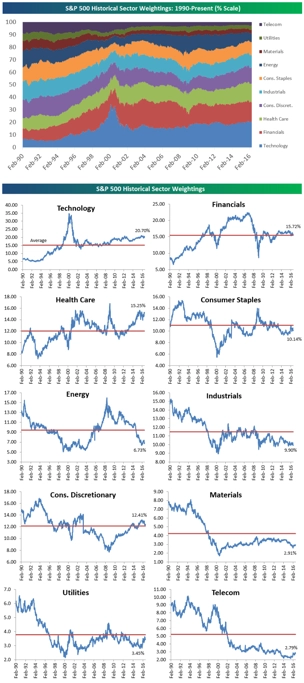

Váhy sektorů v S&P 500 logicky nejsou neměnné, změny odrážejí popularitu a sílu jednotlivých odvětví v konkrétních obdobích.

Na níže přiloženém grafu je například dobře patrný růst váhy technologického sektoru od poloviny 90. let do roku 2000, kdy splaskla internetová bublina, a opětovný (avšak již méně prudký) růst váhy tohoto odvětví trvající do současnosti. V únoru 1993 se váha technologického sektoru pohybovala jen kolem 5 %, v roce 2000 dosahovala rekordních 34,81 %.

Dobře patrné jsou i pokles váhy energetického sektoru započatý kolem roku 2009 a kontinuální snižování váhy telekomunikačního odvětví.

Výrazně nad dlouhodobými průměry se aktuálně nacházejí jen váhy technologického sektoru a odvětví zdravotní péče, výrazně pod dlouhodobými průměry jsou naopak váhy sektorů energetiky, průmyslu, základních materiálů a telekomunikací.

Poznámka IW: Tak jako u řady dalších světových akciových benchmarků platí, že sektorové váhy odrážejí zhruba dění v ekonomice. Zhruba proto, že občas zkrátka některá firma sama o sobě má problémy, které se netýkají (nebo alespoň ne v takové míře) celého odvětví. Běžnou praxí při propadu cen akcií takové firmy pak bývá - většinou s odvoláním na to, že hodnota firmy již nesplňuje kritéria pro zařazení do indexu - vyřazení daného titulu ze sledovaného koše a jeho nahrazení akciemi nějaké jiné, v té době úspěšnější firmy. Ve výsledku tak velké indexy sice celkem věrně sledují dění v ekonomice, jejich růst ale bývá celkem logicky rychlejší než růst HDP - vyloženě neúspěšné tituly jsou totiž průběžně vyřazovány a nahrazovány těmi výkonnějšími. V posledních letech to byl případ indexu Dow a akcií Alcoy, naposledy v některých evropských benchmarcích nezbylo místo třeba na Deutsche Bank.

Zdroj: Bespoke Investment Group

Aktualita pro rok 2026

Aktuality