Index jako momentová strategie?

Nejen v investování platí, že v jednoduchosti je síla. Čím jednodušší strategie, která nevyžaduje častou změnu portfolia, tím lépe. Má to své výhody jak z hlediska psychologie, protože investor nemusí často řešit alokaci aktiv, tak z hlediska finančního, protože méně nákupů a prodejů znamená méně výdajů na poplatky.

Momentové strategie staví na tom, že se vybírají firmy se zajímavým růstem. Snahou je se svézt na jejich růstovém trendu. Nepatří mezi nejúspornější způsoby investování a s klasickým "kup a drž", kdy stačí koupit například jen jeden index, je příliš srovnávat nelze. "Nejsou ale prakticky všechny tržně vážené akciové indexy jen dobře fungujícími momentovými strategiemi?" ptá se Cullen Roche, zakladatel Orcam Asset Management.

Mnoho investorů s jeho názorem nebude souhlasit, ačkoli má určitou logiku. Nejde o klasický faktorový přístup, kdy jsou vybírány tituly na základě určitých vlastností v relativně krátkém časovém horizontu (u momentových strategií většinou podle výkonnosti za poslední rok). Ve skutečnosti je většina používaných akciových indexů hodnotově vážených (váha jednotlivých titulů závisí na tržní kapitalizaci firem), a jde tedy o momentové strategie, jen ve větším měřítku.

S&P 500 jako nástroj na sledování trendu

Například i samotný index S&P 500 je takovou levnou momentovou strategií. Aktivní správci mají problém jej porážet, protože jsou na tom hůře z hlediska poplatků a daňové optimalizace. Jinak splňuje předpoklady momentové strategie, protože jsou do něj zařazovány firmy, kterým se daří (a splňují určitá kritéria), a naopak jsou vyřazovány firmy, které jsou na tom špatně (a daná kritéria přestanou plnit). To vše na čtvrtletní bázi.

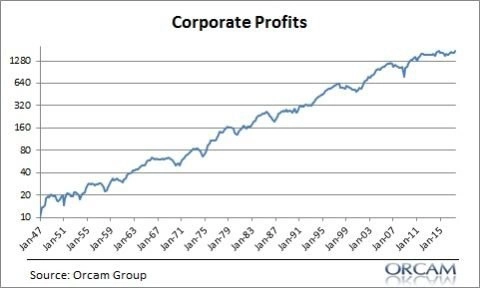

"Základem úspěchu indexu S&P 500 je skutečnost, že jde o systematický způsob, jak se přiživit na úspěchu korporátní Ameriky v dlouhodobém měřítku. Korporátní Amerika je ostatně velký momentový stroj, který systematicky odstraňuje neúčinné subjekty a nahrazuje je efektivnějšími entitami. Jako spotřebitelé máme tendenci utrácet každý rok více peněz a rostoucí peněžní zásoba se utrácí v rámci neustále se měnící skupiny společností, které soutěží o tyto peníze. To se projevuje na ziscích firem. Vypadá to jako nekonečný proud zisků, jenž neustále mohutní," říká Roche.

To, že jsou v indexu S&P 500 neúspěšné firmy nahrazovány těmi lépe fungujícími, se podílí na růstu celkového zisku v rámci indexu. Lze tedy říci, že ti investoři (a jejich počet rychle roste), kteří investují do indexů, jsou vlastně zastánci momentových strategií, přičemž indexy jsou nízkonákladovou obdobou takových (jinak aktivních) strategií.

A přestože zastánci momentových strategií mohou namítat, že index představující celý trh a aktivní přístup nemohou být totéž, v něčem má Roche pravdu. Většina indexů nikdy nebude představovat celý trh (a S&P 500 to o sobě ani netvrdí), takže k určitému výběru docházet musí. A jelikož se vybírají aktuálně nejúspěšnější firmy z určitého sektoru nebo regionu, s přimhouřenýma očima to lze vnímat jako sledování trendu.

Zdroj: Pragmatic Capitalism

Aktualita pro rok 2026

Doporučujeme

Aktuality