Jak je to doopravdy s nadvýkonností akcií největších firem

Minulý týden jsme v článku "Dva grafy jako důkaz toho, proč k šokujícím informacím přistupovat kriticky a s rezervou" upozornili na srovnání výkonnosti indexu Nasdaq Composite s výkonností téhož benchmarku bez započtení pěti největších podniků, které se investory snažilo přesvědčit, že zatímco celý index přidal za prvních jedenáct měsíců tohoto roku kolem 15 %, bez započtení příspěvku pěti největších společností spadl o více než pětinu. Ano, graf lhal. Jak to tedy s výkonností těch největších a všech ostatních firem doopravdy je?

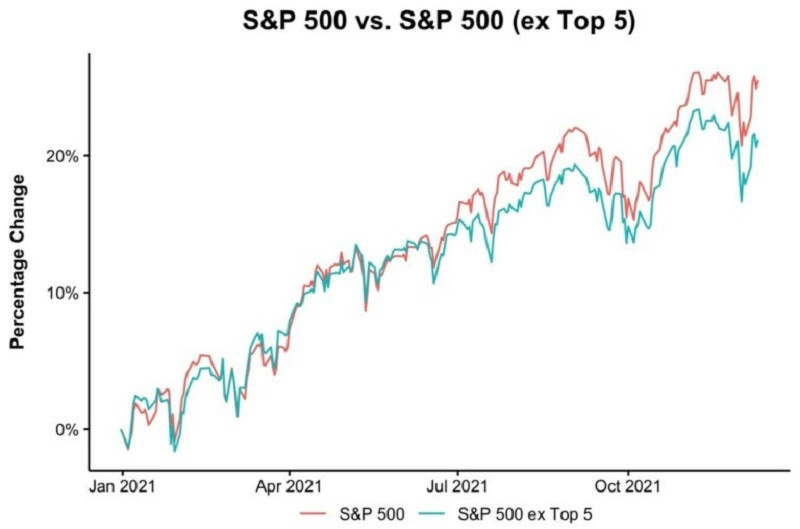

Index S&P 500 od začátku letošního roku do 9. prosince přidal kolem 25 %, zatímco S&P 500 bez pěti největších firem asi 20 %. Je tedy pravda, že cena akcií těch největších firem roste rychleji než cena akcií zbývajících titulů v benchmarku, rozdíl mezi výkonností celého indexu a indexu bez započtení největších firem nicméně není zdaleka tak dramatický, jak je často vykreslováno.

S&P 500 vs. S&P 500 bez pěti největších firem, zdroj: YCharts

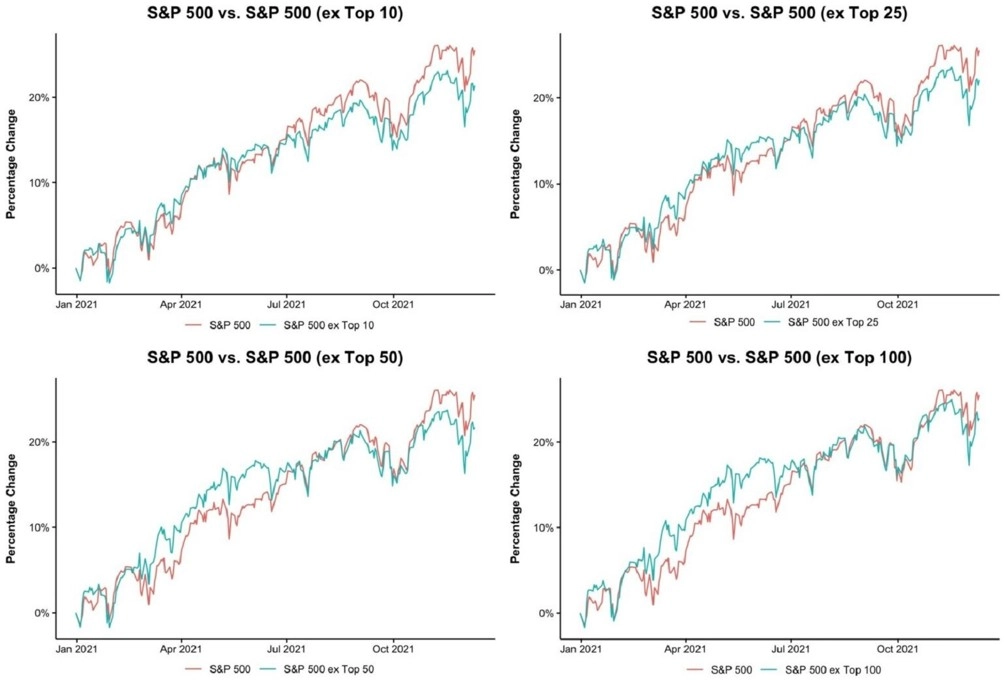

Jinak tomu není ani v případě srovnání celého indexu S&P 500 s benchmarkem bez započtení 10, 25, 50, respektive 100 největších společností.

S&P 500 vs. S&P 500 bez 10, 25, 50 a 100 největších firem, zdroj: YCharts

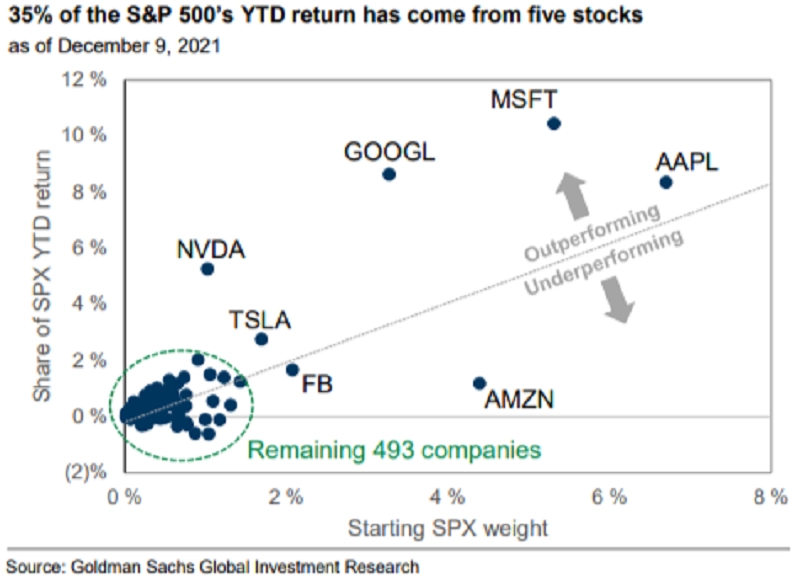

Více než 25% kumulativní váhu v indexu S&P 500 mělo ke zmíněnému datu sedm společností - Apple, Microsoft, Amazon, Alphabet, Meta Platforms, Tesla a NVIDIA. A jak ukazuje následující graf, nadvýkonnost letos vykazovaly (do 9. prosince) akcie pěti společností z těchto sedmi firem a výkonnost akcií Meta Platforms (Facebook) byla jen mírně podprůměrná.

"Nadvýkonnost akcií těch největších společností samozřejmé má své důvody. Už sama velikost těchto podniků je důkazem toho, že jde o mimořádně úspěšné a fundamentálně silné firmy. To však ještě neznamená, že cenné papíry všech ostatních podniků jsou 'odpad'," říká Ben Carlson ze společnosti Ritholtz Wealth Management.

S&P 500 - nadvýkonnost a podvýkonnost, zdroj: Goldman Sachs

Zdroj: A Wealth of Common Sense, ritholtz.com

Aktualita pro rok 2026

Doporučujeme

Aktuality