Dow a 18 tisíc bodů, Hindenburg, Řecko a sazby: Spletitý příběh s nejistým koncem

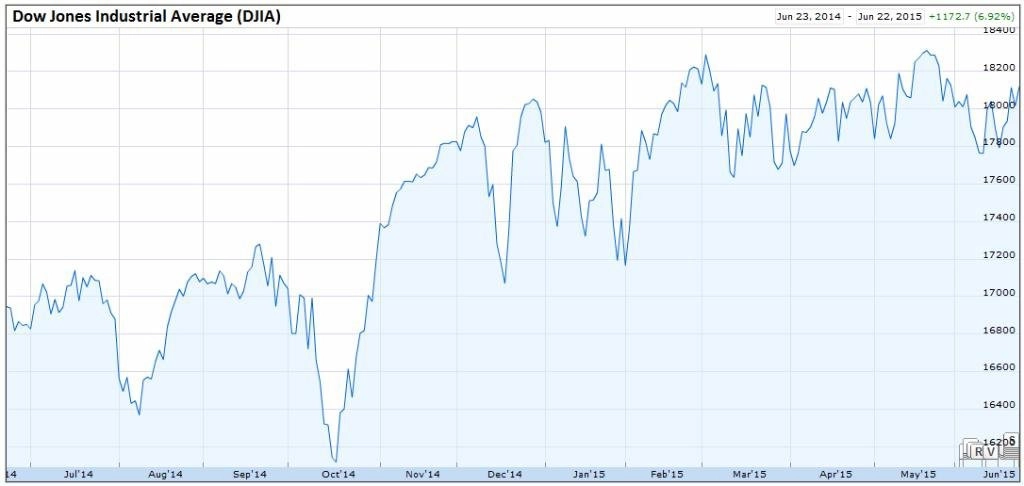

Index Dow Jones Industrial Average (DJIA) se nad hladinu 18 tisíc bodů poprvé podíval na konci roku 2014. Od té doby se ale nikam výrazněji neposunul a s menšími či většími výkyvy osciluje kolem této úrovně. Čeká index v následujících týdnech růst na nová maxima, nebo spíše korekce?

Oscilování indexu kolem 18 tisíc bodů není překvapivé. Posilující americký dolar se negativně podepisuje na hospodaření amerických exportérů, levná ropa zase podkopává výsledky těžařů, do toho se ekonomové přou, zda ekonomické zpomalení ze začátku roku bylo jen dočasné, Fed váhá se zvyšováním úrokových sazeb a eurozóna stále řeší "řecký problém".

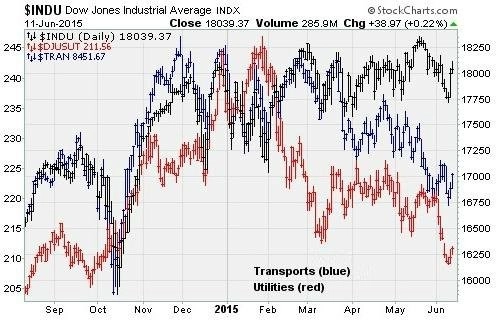

Před dvěma týdny navíc Dow uvrhlo do stínu takzvané znamení Hindenburg, které historicky poměrně spolehlivě ohlašuje brzký tržní krach, a analytici stále intenzivněji varují před negativním vyzněním takzvané Dow teorie, jež sleduje divergentní vývoj indexu a cen akcií z odvětví dopravy a veřejných služeb.

Investoři vyčkávají, jak se situace vyvine. V říjnu 2014 americká centrální banka ukončila program kvantitativního uvolňování, jak se nazývá skupování dluhopisů na trhu, a investoři čekali další brzké utažení měnové politiky v podobě zvýšení sazeb. Jenže nic takového se nestalo, což lze vnímat jako nejistotu Fedu ohledně kondice amerického hospodářství. V poslední době se navíc zvýšila nervozita investorů kvůli řecké krizi.

Ve středu pozornosti Řecko a úrokové sazby

Americké sazby i řecká krize (v případě zvratu v posledních dnech nadějných jednání) mají potenciál dostat index Dow z bočního trendu. Směr, kterým se akcie dříve nebo později vydají, bude záviset na tom, jak si investoři posuny v dění kolem sazeb a zadluženého Řecka vyloží. Odhadnout, co trhy čeká, není snadné, protože ne vždy investoři dobré zprávy interpretují jako dobré pro akcie.

Budoucnost úrokových sazeb v USA se jeví jasněji než otázka Řecka. Měnový výbor americké centrální banky sice minulý týden rozhodl, že základní sazba zatím zůstane na historickém minimu 0-0,25 %, zároveň ale naznačil, že je velmi pravděpodobné, že s jejich zvyšováním začne ještě letos a do konce roku je upraví dvakrát.

Jak dopadne řecká dluhová krize, by mohlo být jasné během týdne. Do konce června Atény musejí Mezinárodnímu měnovému fondu odeslat souhrnnou splátku za červen ve výši 1,6 miliardy eur, což se jim ale podle všeho nepodaří, pokud jim věřitelé nepošlou zbývajících 7,2 miliardy eur ze záchranného programu.

Ani případná dohoda s věřiteli však nebude definitivním řešením řecké krize. Dluhy Atén jsou astronomické, a tak se stále častěji ozývají hlasy, že země nakonec bude muset opět projít jistou formou bankrotu, protože úplné splacení všech závazků je nereálné. Pokud tuto skutečnost spojíme s indikátory technické analýzy, jakými jsou například znamení Hindenburg nebo Dow teorie, vyznívá pro index DOW předpověď dalšího vývoje spíše nepříznivě.

Zdroj: The Fiscal Times

Aktualita pro rok 2026

Aktuality