6 důvodů, proč mohou akcie stále ještě pozitivně překvapit. Dow prodávejte nad 17 tisíci bodů

Evropská dluhová krize si vybírá oddechový čas, nikdo ale neví, kdy se znovu dostane ke slovu. Izraelsko-íránské napětí nedává spát celému Blízkému východu, Spojené státy se stále perou dluhovým stropem a globální ekonomika se ptá, jak dlouho ještě může pokračovat zázračný čínský růst.

I ve světě plném rizik se ale najde oblast, která by investorům měla nabídnout zajímavou příležitost, jak svůj kapitál zhodnotit. V příštích dvou letech by neměly být opomíjeny zejména akcie, které jsou vzhledem k ziskovosti firem navzdory silnému růstu ze dna v březnu 2009 stále velice atraktivně oceněny.

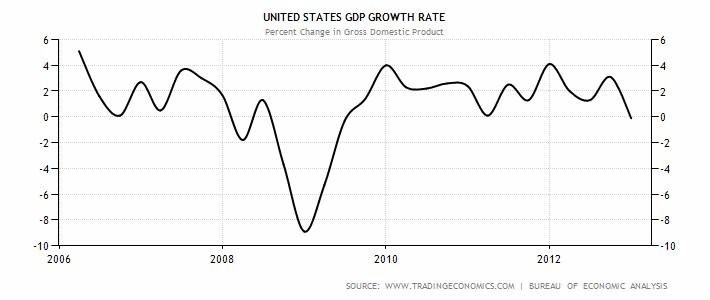

Pomalý ekonomický růst mluví ve prospěch akcií. Relativně vysoká nezaměstnanost drží pracovní náklady nízko, čímž se i při průměrných prodejích zvyšují zisky společností. Pokud se globální ekonomika neponoří do druhého kola hluboké ekonomické krize a inflace nebude vyšší než 3 %, měly by akciové trhy ještě minimálně v letech 2013 a 2014 růst.

Z důvodu slabé výkonnosti evropského trhu jsou velmi atraktivní zejména americké akcie. V jejich případě by za prodejní signál měly být považovány až hodnoty indexu Dow Jones Industrial Average mezi 17 a 18 tisíci body.

Zde je 6 důvodů, proč by i ti největší pesimisté měli zvážit dlouhodobou investici do akcií.

1. Zisky společností porostou více a rychleji než ekonomika

Pomalý růst HDP bude mít tendenci držet náklady firem nízko. Patrné to bude zejména v nákladech na pracovní sílu. I s nepříliš vysokými prodeji tak některé společnosti budou generovat vysoké zisky. Na trendu, jehož svědky jsme od konce ekonomické recese, by se zkrátka nemělo nic měnit.

2. Inflace v rozmezí 1 až 2 % podpoří ukazatel P/E

Inflace vyšší než 3 % dělá z ukazatele P/E (poměr tržní ceny vůči čistému zisku na akcii) irelevantní číslo. Stejně tak deflace akciím škodí. Avšak inflace ve výši 1 až 2 % může ukazatel P/E podpořit, jelikož se pozitivně podepisuje na ziscích společností. Inflace v USA se v posledních 12 měsících v průměru stále držela pod 2 %, ani výhledy ekonomů nepočítají s brzkým a rychlým růstem.

3. Uvolněná měnová politika Fedu bude pokračovat

Kvantitativní uvolňování, novodobé označení pro tištění peněz, nás může provázet ještě dlouho. Minimálně do doby, než se ekonomika zotaví natolik, že se nové peníze přetaví v inflaci. Než se tak stane, bude Fed v uvolněné měnové politice pokračovat. V důsledku toho zůstanou úrokové sazby ponechány velmi blízko nule, což požene investory v hledání výnosů jinam, například do akcií.

4. Americké společnosti budou lákat na dividendy, zpětné odkupy a akvizice

V důsledku nevyřešené evropské dluhové krize bude s největší pravděpodobností pokračovat odliv kapitálu z dluhopisového trhu. Investoři, kteří nebudou chtít sedět na hotovosti, se budou rozhlížet, kam své peníze zaparkovat.

Vzhledem k tomu, že ekonomická situace v Evropě je nejistá, lze očekávat, že se většina investorů bude soustředit hlavně na Spojené státy. Zejména americké burzy by proto měly být vnímány jako dobrá příležitost. Americké společnosti by investory mohly nalákat i na hotovost, kterou disponují (na konci 3. čtvrtletí 2012 zhruba 1,73 bilionu USD). V prostředí pomalu rostoucí ekonomiky se totiž spíše než k investicím uchýlí k vyplácení dividend, zpětným odkupům akcií a akvizicím.

5. Akcie mají vrchol teprve před sebou

Ocenění podle P/E dosáhlo u akcií minima v roce 2008. Od té doby pochopitelně výrazně vzrostlo, což je vidět i na 10letém Shillerově P/E. Ať jsou tedy akcie podhodnocené, nebo se nacházejí poblíž férového ocenění, v žádném případě ještě nedosáhly svého vrcholu. Maxima na amerických indexech (s výjimkou technologického Nasdaqu) jsou ovšem aktuálním tématem.

6. V dlouhodobém horizontu převládá pozitivní ekonomický výhled

V případě většiny akciových titulů je současná ekonomická situace v jejich ceně již započítána. Klíčové proto je, jak se bude situace vyvíjet dále. Ekonomika by podle předpovědí měla i nadále mírně růst a americká nezaměstnanost nadále mírně klesat. Také realitní trh by již měl mít to nejhorší za sebou.

Zdroj: Time

Aktualita pro rok 2026