8 důvodů, proč přimíchat do portfolia bublinky

Další ze zajímavých prezentací na Value Investing Congress představil Whitney Tilson z Kase Capital. Věří izraelské firmě, která přináší do našich domovů bublinky.

LONG SodaStream

Společnost vyrábí systémy pro domácí sycení vody a výrobu ochucených perlivých nealkoholických nápojů. Vydělává na přístrojích, lahvích, sytících náplních a sirupech.

S přístrojem ušetříte 70 % nákladů oproti nákupům perlivé vody v PET lahvích, a pokud máte rádi nápoje ochucené, vyjdou vás s příchutěmi SodaStream levněji o 30 %. Na tahání těžkých balíků balené vody a hromady plastového odpadu můžete zapomenout.

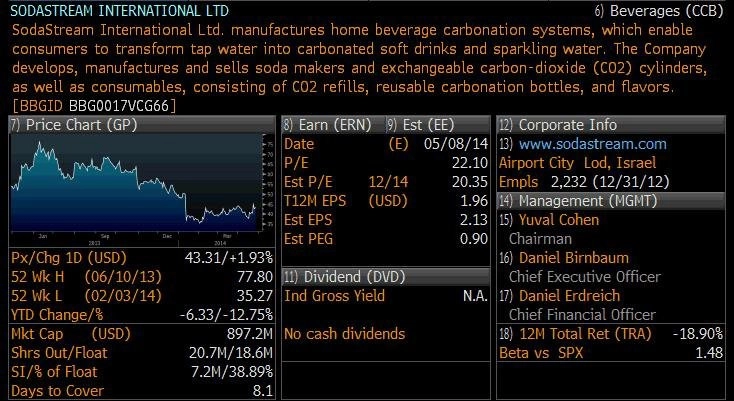

1. Cena akcie na dně a vysoký short interest

Cena akcie klesla pod 40 USD. Ztratila polovinu hodnoty od vrcholu v červnu 2013, kdy stála přes 77 USD (45 % volatility lze přisuzovat prodejům na krátko). Short selleři většinou dobře vědí, co dělají, takže se příliš nevyplácí sázet LONG na akcie, které jsou v jejich ohnisku zájmu. Tilson je ale přesvědčen, že se short selleři ohledně SodaStream mýlí, podobně jako v případě Netflixu. Takové akcie se mohou stát velkými vítězi.

Short selleři soudí SodaStream na základě teprve se rodícího byznysu v USA. Nevidí nic jiného, než že americké tržby klesají (mělo by jít ale o dočasný trend vlivem horších prodejů během svátků). Přitom nejhodnotnější součástí firmy jsou západoevropské aktivity. USA mají jen 1-2% podíl.

2. Je výroba domácích bublinek bláznivý nápad, nebo životaschopný podnikatelský záměr?

Short selleři považují produkty SodaStream za bláznivý nápad. Šílenství je podle nich nyní u konce a poptávka se brzy propadne. Z vlastní Tilsonovy analýzy (průzkumu mezi 393 respondenty) ale vyplývá opak - lidé milují SodaStream.

3. Problémy, ale řešitelné

Ve výsledcích za poslední kvartál 2013 SodaStream přisuzovala 67% propad provozních příjmů poklesu v hrubých maržích. Za tím měly stát nižší průměrné velkoobchodní ceny vlivem zlevňování ke konci roku, nákladů na reklamní akce, posunu produktového mixu oproti plánu a nepříznivým změnám v měnových kurzech.

Marže byly horší hlavně kvůli nákladům na propagační akce, jak se firma snažila dostat přístroje k většímu množství spotřebitelů. Tilson věří, že náklady byly vynaloženy efektivně. Pozitivně se to projevilo v jednotkovém růstu spotřebitelského byznysu.

Těžko soudit, zda problémy jsou skutečně jen krátkodobé a řešitelné, nebo jsou indikátorem trvalejších, fundamentálních změn.

4. Globální trh

Prezentace pro investory ukazuje velikost trhu a zatím jen nepatrný pokrytí produkty SodaStream. Firma má tedy velký prostor pro růst, zajímavých příležitostí se naskýtá mnoho. Jednou z nich jsou příchutě, u nichž má firma největší marže.

5. Status lídra trhu

SodaStream dominuje trhu a pyšní se velkou základnou aktivních spotřebitelů. Firma byla založena v roce 1903. Poprvé představila výrobu perlivé vody v roce 1955. Od té doby expandovala do 41 zemí a má přes 60 tisíc prodejen.

6. Atraktivní ekonomické ukazatele

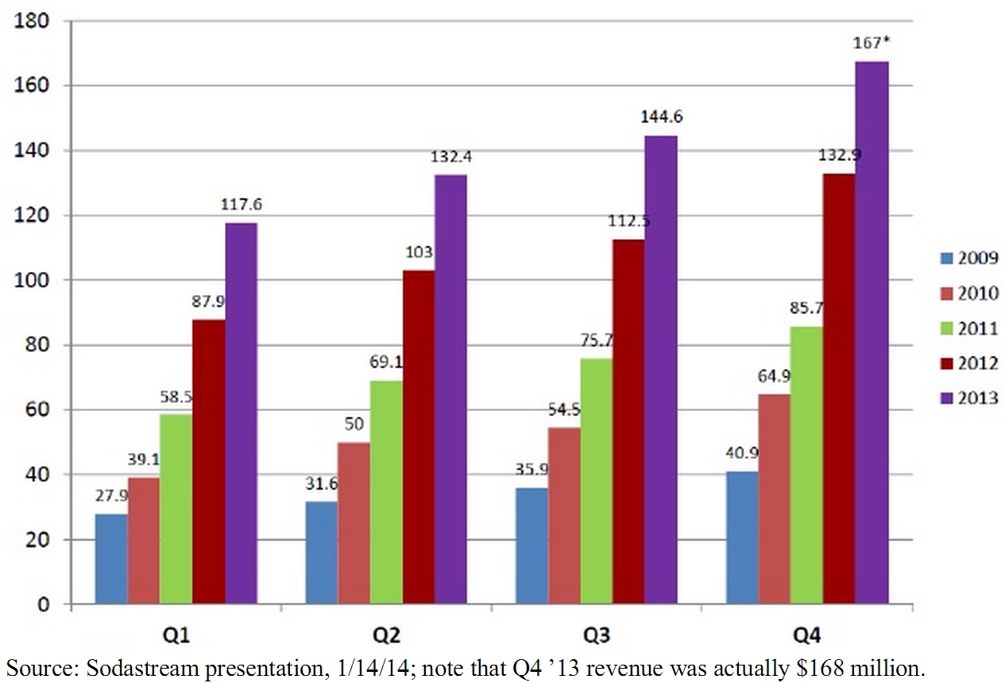

Firma vykazuje silný dlouhodobý růst, vysoké marže a silnou rozvahu. Poptávka po produktu zůstává silná. Příjmy SodaStream za rok vzrostly o 26,4 % spolu se ziskem, který zaznamenal ročně 29% růst (výhled firmy na celý rok 2014 počítá s růstem tržeb o 15 %, EBITDA o 25 % a čistého zisku o 3 %).

Následující graf ukazuje kvartální příjmy firmy za posledních pět let. SodaStream má zdravou rozvahu s 41 miliony USD v hotovosti, 15 miliony krátkodobých závazků a žádnými dlouhodobými dluhy.

7. Absence konkurence

SodaStream má svůj byznys zatím v bezpečí. Jedním z důkazů mohou být marné snahy Green Mountain-Coke o uvedení produktu Keurig Cold. Sice se o něm už dlouho mluví, ale "skutek utek'". Podle posledních prohlášení si na produkt budeme muset ještě minimálně rok nebo dva počkat.

Hlavní hrozbou nejsou konkurenti, ale možné nasycení trhu. Pokud se tato obava ukáže jako opodstatněná, příjmy mohou pokračovat v poklesu a SodaStream se stane "dojnou krávou" s relativně nízkými tempy růstu.

8. Rozumné valuace

Podle čísel z roku 2013 se SodaStream obchoduje na 1,4násobku tržeb, 12,5násobku EBITDA, 16,3násobku EBIT a 20,1násobku zisku na akcii. Nejsou to nízké valuace, ale Tilson věří, že po vyřešení krátkodobých problémů se firma vrátí k rychlému růstu a ziskovosti. Akcie nemá mnoho prostoru, kam se ze současné úrovně propadnout, na druhou stranu ale může zhodnotit klidně na dvojnásobek.

SodaStream je zajímavým kandidátem na akvizici ze strany PepsiCo, Dr. Pepper Snapple nebo gigantů jako Nestlé. Byla by pro ně jen malým soustem (tržní kapitalizace nedosahuje ani 850 milionů USD).

Konsolidovaná čísla zakrývají výkonnost jednotlivých divizí (západoevropské aktivity a byznys náplní oxidu uhličitého). Každá z nich má nyní na základě analýz hodnotu téměř celé ceny akcie.

V západní Evropě firma vykázala za rok 2013 31% růst tržeb, v předchozím roce 33%. Plyne odtud 2,34 USD na akcii (vs. 1,82 USD celkově). S valuací na 15násobku jde o 35 USD, což je celá hodnota akcie. Byznys USA tak dostáváte s koupí akcie zcela gratis.

Zdroj: Marketfolly