Akcie: Co blázníte, jaká bublina?!

Argumenty podporující optimismus akciových investorů se umějí pohybovat na hraně mezi koncem zdravého rozumu a záměrem dezinformovat.

Tento text vzniká tři hodiny, zatímco vy jej přečtete za tři minuty. Přičtěte k tomu, že při tom celou dobu prší. Vyplývá z toho, že průměrný čtenář je o 36 kilogramů mladší.

Pokud si nyní myslíte, že jsem se zbláznil, je to pravda jen napůl. Snažil jsem se jen poctivě uplatnit argumentační metody lidí, jimž se z nějakého důvodu hodí živit investorský optimismus na finančních trzích. Ten je zjevný (grafy zaznamenávající dlouhodobou výkonnost hlavních amerických akciových indexů za posledních dvacet let vypadají jako série skokanských můstků), leckoho přitom napadne, že ne úplně zdravý – Julianem Robertsonem z Tiger Management počínaje, dlouhodobým býkem Jeremym Siegelem konče.

A pak je zde poptávka po argumentech z druhé strany, jež naopak tvrdí, že raketově zdražující akcie jsou prima. "Akcie technologických firem: Rok 2017 vůbec nevypadá jako rok 2000" nebo "Struktura vlastníků akcií neukazuje na bublinu", říkají dva listopadové texty ze zdroje, o němž ještě bude řeč.

Jako v roce 2000? Kdepak!

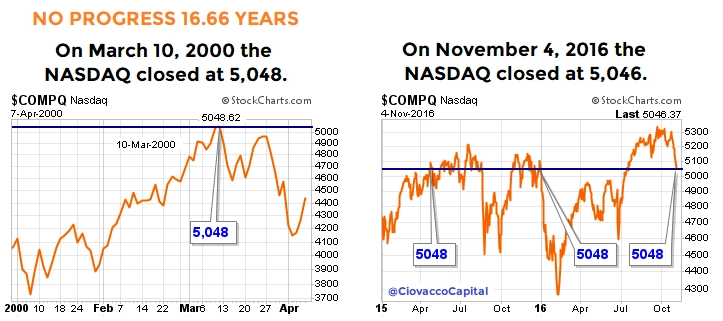

Proč by měl letošek vypadat jako rok 2000? Protože tehdy dorostla a posléze pořádně nahlas praskla akciová bublina nafouknutá absurdní vírou investorů ve schopnost akcií technologických firem neustále posilovat. Do desátého března toho roku se index Nasdaq Composite dral vzhůru, aby se vzápětí bleskově propadl (do září 2002 přišel o tři čtvrtiny hodnoty).

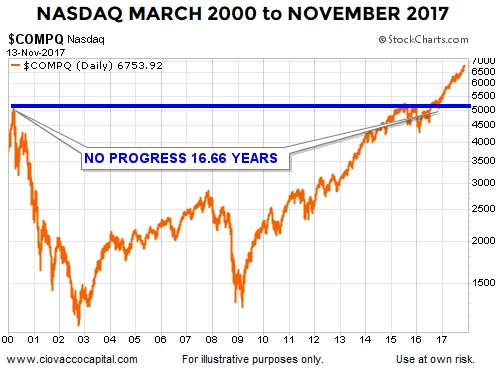

Tehdejší vrchol měl hodnotu 5 048 bodů. Tu index překonal až v roce 2015 a znovu loni v listopadu. Od té doby stoupá vesele dále, za posledních 12 měsíců zhruba o třetinu. Argument v uvedeném textu zní, že když v roce 2000 a před koncem roku 2016 index byl na stejné úrovni, tak přece vlastně příliš nevzrostl, a jaká tedy bublina, o níž mnozí mluví.

5 000: Nahoru a dolů

Řekneme-li, že uvedený argument je kontraintuitivní, je to ten nejlepší kompliment, jaký mu lze složit. Představte si, že vylezete na gruzínskou horu Džangi-Tau, která měří 5 051 metrů, slezete skoro čtyři tisíce metrů do údolí a pak zase vyběhnete vedle na vrcholek ledovce Šchara do výšky 5 193 metrů. Číselně vzato provedl Nasdaq Composite zhruba totéž. A teď si poslechněte od nějakého chytrolína, že poněvadž jste před týdnem byli na prvním vrcholku, vlastně jste nic neušli.

Tomu se říká logický veletoč. Jestliže ceny akcií vylétly během nafukování zmíněné (a obecně tímto slovem označované a uznávané) spekulativní bubliny před březnem 2000 výše, než ve skutečnosti odpovídalo hodnotě firem, splasknutí bubliny je poslalo dolů, kam patřily. A pokud od té doby opět vylétly na(d) vrchol, tedy přesvědčily investory, že se vyplatí je kupovat, musí k tomu být nějaký důvod.

O kvalitě oněch důvodů se rozumní lidé mohou přít. Buď s optimismem souhlasíte, třeba proto, že se domníváte, že technologické firmy jsou vlaštovkami budoucnosti, ne pouze produkty marketingově prohnaných šarlatánů. Je otázka, proč by si něco takového kdo měl myslet, ale lze si takovou argumentaci představit. Nebo si, o něco cyničtěji, můžete myslet, že vám to vynese nějaké peníze dříve, než se přijde na to, že tři čtvrtiny současného technologického boomu jsou nesmysl (stejně jako před sedmnácti lety, když jsme u toho). Nebo si můžete myslet, že případnou korekci trhu ustojíte, a opájet se představou o květované košili, slamáku a ledovém campari na pláži.

Argument proti faktům

Druhá možnost je, že jste skeptičtí. Myslíte si například, že investoři znovu sedli na lep (z větší části vlastní, ale to je teď jedno). Nebo si můžete myslet cokoli jiného. Jste-li marxisté, můžete při pohledu na stoupající grafy koumat o nadhodnotě, jste-li antisemité, můžete myslet na židovské spiknutí, a jste-li feministé, můžete se na někoho nahlas naštvat a dupat u toho nožkou.

Ale v každém případě byste měli mít problém argumentovat, že žádný velký investorský optimismus neexistuje, a dokazovat to tím, že Nasdaq Composite již přes pět tisíc bodů měl před 16 lety. Je to jako říci, že výstup na vaši druhou pětitisícovku se neodehrál, protože jste předtím již na jedné takové hoře byli.

Američané a jejich akcie

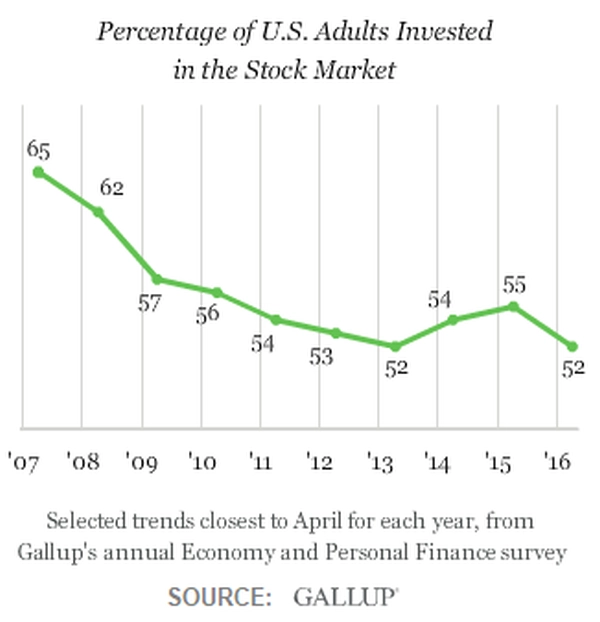

To bychom měli jeden ze zmíněných textů. Druhý z nich, jenž argumentuje proti existenci bubliny na celém akciovém trhu, se opírá o statistiku, již zveřejnil Gallupův ústav. Říká, že akcie nyní vlastní méně amerických domácností než v roce 2007, kdy udeřila finanční krize (tehdy to bylo 65 %, dnes jen 52 %). "Když má akciový trh vyhlídky překvapivě růst po několik let, čekali bychom zdravou dávku pesimismu a to, že značná část lidí se na trhu ještě neangažuje, což je přesně to, co nám říkají čísla od Gallupova ústavu," praví se v textu.

Inu, to je jedno z možných vysvětlení. Druhá možnost je, že lidé, kteří tvoří oněch třináct procentních bodů, jsou ti, jejichž úspory vzaly během finanční krize z těch či oněch důvodů zasvé, a nic tedy investovat nemohou. A pokud mohou, tak nejsou natolik na hlavu padlí, aby dnes kupovali tytéž akcie, které je včera ožebračily, a čekali, až se totéž stane zítra nanovo.

Tito lidé však nic neznamenají, jak víme z faktu, že v téže době, co jich z amerického akciového trhu pětina zmizela, vzrostl objem téhož trhu na více než trojnásobek (počítáno souhrnnou tržní kapitalizací všech kotovaných firem).

Malá domů?

A toto vše slyšíme v době, kdy Fed bezmála deset let hrne do americké ekonomiky v průměru zhruba 1,1 miliardy dolarů každičký boží den. Na rozdíl od peněz shozených příslovečným vrtulníkem se však tyto dolary nedostanou někam, kde by mohly dělat něco užitečného; ve formě levného dluhu se dostanou do rukou korporací, které je ani dvakrát nepotřebují.

Jak se to pozná? Jednoduše, neinvestují je, nýbrž za ně skupují vlastní akcie s bezprostředním efektem optického zvýšení zisku, což žene ceny jejich cenných papírů vzhůru a s nimi prémie manažerů, kteří o tom rozhodli. Pěkně vymyšlené to je. Že to dále rozrušuje vazbu hodnoty a ceny řečených firem? A co má být?!

Řeklo by se, že to vše bude mít jistý vliv na analýzu onoho jednoduchého statistického faktu o procentuální účasti amerických domácností na tamním akciovém trhu.

Absence takového vlivu podstrkuje podezřívavé mysli otázku, zda se autorovi řečené analýzy nějak nehodí tvrdit, že žádná bublina na trhu v současnosti není. A když je to tentýž autor jako u článku o Nasdaqu, ten dojem sílí. A skutečně, kdo by to byl řekl – Chris Ciovacco je zakladatelem a šéfem investiční firmy Ciovacco Capital Management, a tedy má sakra zájem na tom, aby si lidé nemysleli o bublinách vůbec nic. Inu, třeba je to kontrarián, takže chce napsat něco jiného, než se píše v době mimořádně vysokého ocenění akcií tak často. Nebo je to klasická malá domů.

Aktualita pro rok 2026

Aktuality