Americká akciová párty ve stylu roku 1999

Akciový trh se zotavil ze své letní slabosti a býci se opět radují. Hlavy ale nevěší ani medvědi, protože historie napovídá, že aktuální tržní vývoj nevěstí nic dobrého.

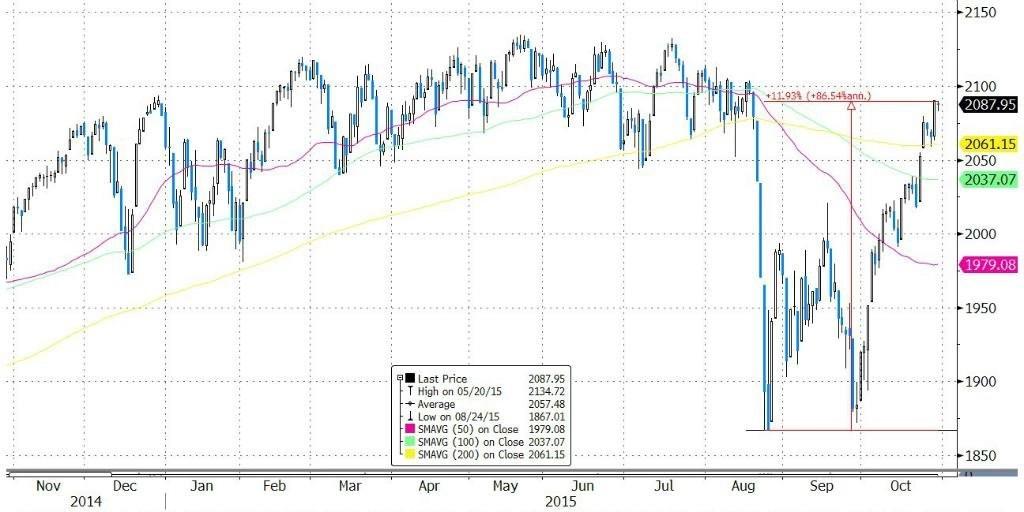

S&P 500 prolomil svůj 200denní klouzavý průměr a ze srpnových minim, která ještě jednou otestoval koncem září, již vzrostl o více než 10 %. Je tak téměř zpět na rekordních úrovních z jara a léta. Někteří skeptici tvrdí, že je scéna připravena pro dlouhodobější éru propadu podobnou internetové bublině na přelomu tisíciletí.

Ukazatele sentimentu investorů klesly na úrovně, které by odpovídaly recesi. Investory vyděsila devalvace čínského jüanu, která přitáhla pozornost světa k nepříznivému vývoji v Asii. Obrázek světové ekonomiky není vůbec optimistický - rozvíjející se trhy, investice léta opěvovaná největšími tržními guruy, zápasí se zpomalením ekonomiky, z Ameriky začínají po letech růstu zisků přicházet slabší výsledky (ovlivněné silným dolarem a slábnoucí poptávkou na mladých trzích) a v neposlední řadě na investory dopadá strach z možných důsledků utahování měnové politiky Fedu.

Investoři by si měli posvítit hlavně na sektory technologií a biotechnologií. Jako by tu opět bujely spekulativní excesy, které byly typické pro nafukující se dot.com bublinu koncem 90. let. Společných rysů s tržním chováním před jejím splasknutím je varovně mnoho.

Paralely s technologickou bublinou

Býčí trh a expanze tažená americkou ekonomikou byla náhle přerušena (jako dnes) problémy mladých trhů. Jakmile asijská finanční krize mezi lety 1997 a 1998 začala zasahovat i takzvanou Main Street v USA, tedy spotřebitele, globální lídři na ni odpověděli uvolněním měnové politiky. Fed byl po mírném zvýšení sazeb v roce 1998 nucen obrátit kurz měnové politiky a úrok snížil téměř o procentní bod (žluté kolečko na grafu). Tím ale přikrmil finální akciovou rally a odstartoval poslední fázi technologické bubliny.

Analytici tehdy upozorňovali na takzvaný "efekt činky" - nadprůměrné zisky si připisovaly růstové technologické akcie a hodnotové akcie z mladých trhů (zejména Ruska).

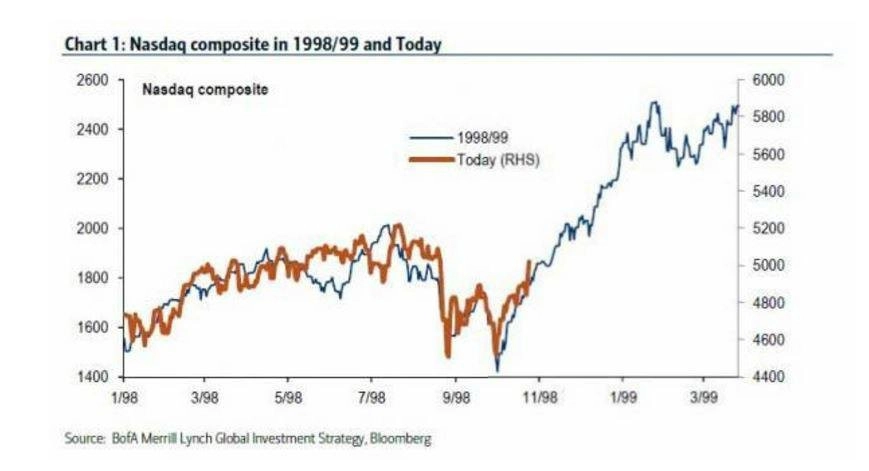

Proto je nyní potřeba důkladně střežit vývoj technologických akcií (Microsoft nebo Apple) a hodnotových sázek (sektory průmyslu, energetiky nebo základních materiálů). Po oznámení solidních výsledků míří velké technologické akcie k novým maximům. Nasdaq Composite působí, jako by měl nakročeno k další rally.

Graf z dílny Bank of America Merrill Lynch ilustruje současný růst Nasdaqu ve vztahu k pohybům stejného indexu mezi lety 1998 a 1999.

Fedu se raději podvolit

Býčí trh, který je po celou dobu svého trvání založen na víře v neomylnost centrálních bankéřů a stimulaci monetární politiky, nepřestává vzbuzovat obavy. Růstový trend ze zářijových minim kolísá s pravděpodobností zvyšování sazeb Fedu, jak je stanovuje trh s futures. Zrychlení dosáhl díky náznakům toho, že by americkou centrální banku mohla v kvantitativním uvolňování nahradit Evropská centrální banka, která zvažuje posílení QE a snížení sazeb do záporu ve snaze potlačit deflaci a ekonomickou stagnaci. Finální momentum získal trh s nedávným snížením úroků v Číně.

Každé klopýtnutí trhu nebo ekonomiky je ukonejšeno příslibem levných peněz. Pokud toto nastavení trhu nenaruší nějaká černá labuť, například nekontrolovatelná deflace, předčasné utahování měnové politiky nebo růst mzdově tažené inflace, akciovou rally nic nezastaví.

Varování od stratégů

Hlavní investiční stratég BoAML Michael Hartnett varuje klienty před opakováním technologické bubliny a radí prodávat při jakémkoli vzestupu nebo po případné Santa Claus rally.

Indikátor šířky trhu aktuálně naznačuje, že bychom na současné oživení měli nahlížet opravdu skepticky. Akcie s velkou tržní kapitalizací (například Apple) dominují indexu nejvíce za poslední více než dva roky a určují jeho pohyb, rally tedy není podpořena růstem ve všech sektorech.

Jak vysvětluje Hartnett, globální makroekonomický obrázek ohrožuje deflační riziko a trh děsí hrozba konce levné likvidity a nadprůměrných firemních zisků.

Investoři sice během posledních měsíců znervózněli, jejich nejistota ale ani v srpnu nedosáhla rozměrů paniky a recese se zatím nestala základním scénářem. Hartnett věří, že trh pro udržení rally nejenže vyžaduje čerstvý stimul od centrální banky, ale i přesvědčivější důkazy, že se podpora přelévá do oživení korporátních zisků.

Poslední bod závisí na tom, zda rétorika Fedu bude dostatečně holubičí, aby zvrátila dynamiku silného dolaru, slabých měn rozvíjejících se trhů, levných komodit a energií a neuspokojivých zisků. To je případ celého posledního roku, zároveň to ale Fed musí udělat tak, aby neotřásl důvěrou v budoucí růst americké ekonomiky. Pokud se to Janet Yellenové podaří, akcie by měly být schopny přiblížit se do konce roku k rekordům, než obrátí tržní pořádky vzhůru nohama první zvýšení amerických úrokových sazeb.

Zdroj: The Fiscal Times

Aktualita pro rok 2026

Aktuality