Burzovní kalendář (25. 7. - 29. 7. 2022)

Poslední červencový týden bude ve znamení pokračující výsledkové sezóny na obou stranách Atlantiku, pozornost na sebe strhnou zejména velké technologické firmy v USA (Apple, Alphabet, Amazon a další) a některé banky v Evropě, a to včetně Monety Money Bank. O měnové politice navíc rozhodne americká centrální banka, od které trh čeká další růst základní sazby o 75 bazických bodů.

Ohlédnutí

Hlavní událostí uplynulého týdne bylo zasedání Evropské centrální banky. Ta se rozhodla zvýšit úrokové sazby o 50 bazických bodů, hlavní sazba se tak posunula na 0,50 % a depozitní sazba se po mnoha letech vrátila na nulu. Šlo o první zvýšení sazeb od léta 2011 a nejvýraznější od roku 2000. ECB tím ukončila éru záporných úrokových sazeb, které v různé míře držela od června 2014. Šéfka banky Christine Lagardeová uvedla, že banka přistoupila k rychlejšímu růstu sazeb kvůli vývoji inflace a že na dalších zasedáních by měla dále zvyšovat sazby v závislosti na ekonomickém vývoji. ECB také představila nový nástroj TPI (Transmission Protection Instrument), což bude program, který má bance umožnit nakupovat dluhopisy s cílem zabránit růstu rizikových přirážek mezi výnosy vládních bondů jednotlivých zemí eurozóny. Trh aktuálně počítá s tím, že ECB na zasedání 8. září zvýší sazby opět o 50 bodů a do konce roku je zvedne až k úrovni 1,5 %.

"Důvodem zatím poněkud laxního přístupu ECB nebylo přehlížení nebo ignorování inflace, ale obavy o to, aby vyšší sazby nezlikvidovaly některé předlužené státy jižní Evropy. Země jako Řecko, Itálie, Portugalsko, Španělsko nebo Francie mají poměr dluhu k HDP výrazně nad 100 %, a zvýšení úrokové sazby, které povede k růstu výnosů státních dluhopisů zemí eurozóny, tak může být pro tyto zadlužené země fatální. Zpřísňování měnové politiky jde nicméně ruku v ruce s jejím uvolňováním. ECB totiž plánuje vykupovat dluhopisy předlužených zemí, a tím snižovat jejich výnosy. Nejdříve bude reinvestovat jistiny z dluhopisů držených do splatnosti, zřejmě ale sáhne i k dalšímu 'tištění peněz' v podobě programu TPI," uvedl Martin Luňáček z investiční robo-advisory společnosti Portu.

Výsledková sezóna v USA zatím dopadá lépe, než se předpokládalo, což pomáhá udržovat zájem investorů o akcie. Údaje zatím zveřejnila necelá pětina firem z indexu S&P 500 a zhruba 70 % z nich překonalo odhady analytiků. Pozitivně zaujala mimo jiné čísla firem Netflix a Tesla. Právě relativně slušné výsledky firem byly důvodem, proč v týdnu hlavní akciové trhy vzrostly.

Náladu zejména na evropských trzích podpořilo také to, že ve čtvrtek začal plynovodem Nord Stream proudit zemní plyn z Ruska do Německa, byť v omezeném objemu. V pátek pak bylo oznámeno, že se Rusko s Ukrajinou podepíší pod dohodu navrženou OSN, která má umožnit odblokování vývozu obilí z Ukrajiny. "Ukrajina devalvuje svou měnu o 25 % (vůči americkému dolaru). Cílem oslabení hřivny je zvýšení konkurenceschopnosti ukrajinských producentů a stabilizace ekonomiky. Ukrajina je jeden z největších producentů obilovin na planetě. Cena pšenice je přitom nyní již nejníže od začátku invaze Ruska na Ukrajinu, cena kukuřice je na úrovni z ledna. Světová banka předpovídá, že se ukrajinská ekonomika kvůli válce propadne o 45 %," zmínil Luňáček.

Týden do 22. července na amerických trzích

Týden do 22. července na evropských trzích

Týden do 22. července na pražské burze

Výjimkou v zeleném tržním moři nebyla ani pražská burza, jejíž index PX se za celý týden zvýšil o 1,2 %. Nejvíce posílily za nízké aktivity obchodníků cenné papíry společnosti Pilulka Lékárny (+5,0 %), která zkraje týdne oznámila další růst výnosů. Malá likvidita přispěla i k nejvýraznějšímu poklesu na pražském parketu, když cena akcií Tatry Mountain Resorts spadla o 6,5 %.

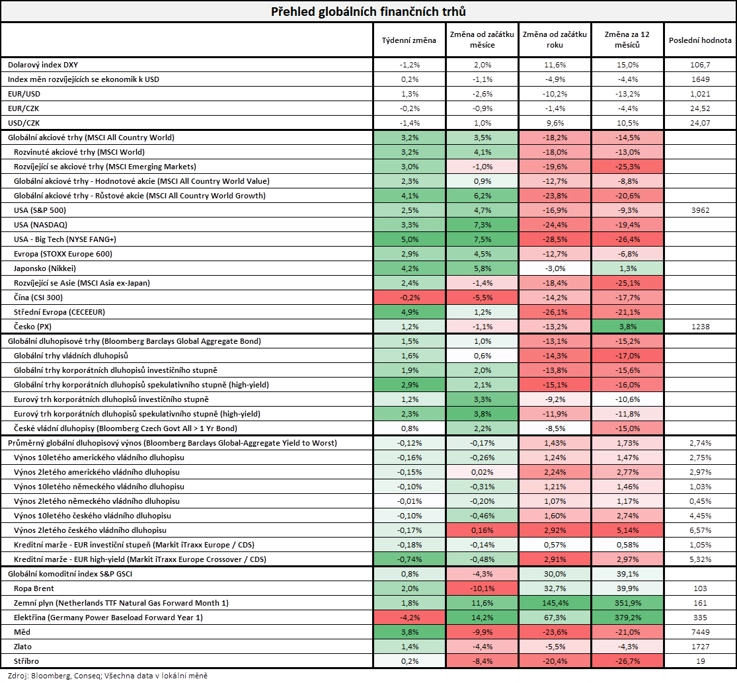

"Přestože nová makroekonomická data byla v průběhu uplynulého týdne vesměs velmi slabá, finančním trhům se dařilo. Akcie solidně rostly, nejširší globální akciový index MSCI All Country World si připsal zisk 3,2 %. Jediným sledovaným trhem, který zaznamenal nepatrný pokles, byla Čína (CSI 300 -0,2 %), zřejmě kvůli splaskávání tamní realitní bubliny. Také dluhopisy zaznamenaly solidní zisky, když globální dluhopisový index Bloomberg Barclays Global Aggregate Bond přidal 1,5 %. Průměrný globální dluhopisový výnos do doby splatnosti naopak klesl o 12 bazických bodů na asi 2,74 %. Slušně se dařilo také komoditám, když globální komoditní index S&P GSCI přidal 0,8 %. Cena severomořské ropy Brent vzrostla o 2 % na 103 dolarů za barel. Pokud jde o vývoj klíčového evropského kontraktu na zemní plyn, jeho cena vzrostla o 1,8 %. Od začátku roku je tak tento kontrakt na zemní plyn výše již o 145 % a za posledních 12 měsíců dokonce o 352 %. Pokud jde o vývoj ceny elektřiny na německé burze, která je pro české odběratele klíčovým benchmarkem, ta klesla o 4,2 %, nicméně od začátku roku je výše o 67 % a za posledních 12 měsíců dokonce o 379 %. Není se proto čemu divit, že dynamika inflace je nejen v české ekonomice na nejvyšší úrovni za několik dekád," shrnul stratég Michal Stupavský ze společnosti Conseq Investment Management.

Zdroj: Bloomberg, Conseq

ČEZ (za týden +3,8 %) oznámil, že po zajištění kapacity v budovaném plovoucím LNG terminálu v Nizozemsku zajistil také kapacitu pro přepravu plynu z tohoto terminálu do České republiky. "Celkový roční objem je až 3 miliardy metrů krychlových plynu, což odpovídá přibližně třetině objemu plynu odebíraného z Ruska. ČEZ zajišťuje tyto kapacity pro stát, jelikož má potřebné know-how a licence. Celá transakce ve fázi zajištění kapacit ani v budoucí fázi samotných dodávek nemá významnější dopad na hospodaření společnosti," shrnul analytik Milan Vaníček z J&T Banky.

Podle dat České národní banky vlastní společnost Manecomte Pavla Tykače 51 312 170 akcií Monety Money Bank (za týden -1,5 %), což představuje podíl 10,04 % na akciovém kapitálu banky. Na konci května držela Manecomte v Monetě podíl jen 6,74 %. Tykač uvedl, že jde o investici bez snahy mít podíl na řízení banky a že si přeje, aby MONETA zůstala v českých rukou. Manecomte získala letos na jaře souhlas ČNB k získání kvalifikované účasti, tedy podílu mezi 10 a 20 %. Navýšením podílu se Tykač stal po PPF druhým největším akcionářem Monety.

Výrobce bezpilotních letadel Primoco UAV oznámil hospodářské výsledky za první pololetí. Firma meziročně zosminásobila tržby na 102,8 milionu Kč. Zisk před odpisy EBITDA dosáhl 50,6 milionu Kč, loni ve stejném období byla firma ve ztrátě 14 milionů Kč. První pololetí Primoco zakončilo s hotovostí na úrovni 84,1 milionu Kč. Společnost uvedla, že očekává uzavření dalších kontraktů na prodeje letadel v horizontu týdnů. Titul zakončil týden silnější o 10,3 %.

Skupina Coloseum, do níž patří i síť stejnojmenných restaurací, prodala na trhu START pražské burzy akcie za zhruba 40 milionů korun. Společnost chtěla získat přes 100 milionů korun nového kapitálu, přibližně polovinu plánovala použít na snížení zadlužení, z druhé části hodlala financovat nové projekty.

Výhled

Závěr července bude nabitý důležitými událostmi. Pokračuje totiž výsledková sezóna, v USA vyjde první odhad vývoje ekonomiky ve druhém čtvrtletí a Fed rozhodne o měnové politice.

Trh očekává od Fedu zvýšení základní sazby o dalších 75 bazických bodů a potvrzení jestřábí rétoriky ohledně dalšího vývoje měnové politiky. Výraznější zvýšení sazeb by bylo bez případného uklidňujícího komentáře Jeromea Powella trhem vnímáno nepříznivě. Investory bude zajímat názor centrální banky na vývoj ekonomiky, která v současnosti nevykazuje zrovna zázračné statistiky.

Rizikem je vedle vysoké inflace ve stále větší míře také možná recese, konkrétně její povaha (hloubka a délka). V prvním kvartálu americký HDP klesl mezičtvrtletně anualizovaně o 1,6 %, ve čtvrtek 28. července vyjdou první odhady výkonu americké ekonomiky v obrobí od dubna do června. Ekonomové počítají s mírným růstem, případné negativní překvapení a pokles HDP by mohly na trh zapůsobit i psychologicky. Technicky by totiž byla naplněna běžná definice recese (pokles HDP ve dvou čtvrtletích po sobě).

Hospodářské výsledky za druhý kvartál budou zveřejňovat v USA nejtěžší tržní váhy jako Apple, Microsoft, Amazon, Alphabet a Meta Platforms, ke kterým se připojí třeba ExxonMobil a Chevron a dále McDonald's, Coca-Cola, General Electric, Boeing nebo Visa. V Evropě budou sledovaná čísla firem jako Deutsche Bank, Phillips, BNP Paribas, Rio Tinto, Shell, Nestlé nebo Credit Suisse.

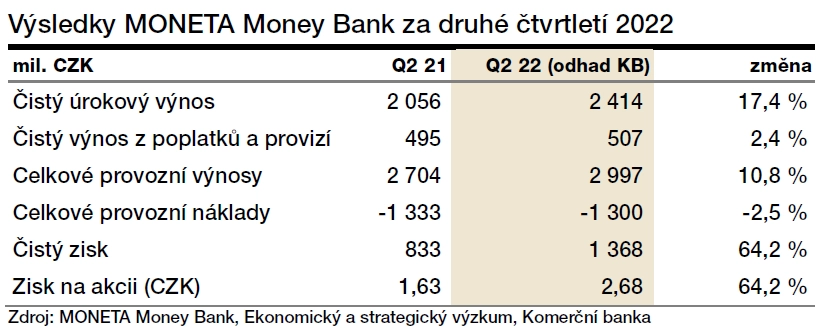

Ve čtvrtek oznámí své hospodářské údaje za druhé čtvrtletí také MONETA Money Bank. "Očekáváme čistý zisk 1,5 miliardy Kč (meziročně +81 %). Za výrazným růstem budou především vyšší úrokové výnosy a rozpouštění opravných položek. Výsledky by měly potvrdit pokračující solidní trend. Trh bude sledovat vyjádření managementu banky k budoucí kvalitě portfolia úvěrů v návaznosti na současné náročné makroekonomické prostředí. Neočekáváme, že by samotné výsledky měly výraznější dopad na obchodování s akciemi Monety, to je totiž spíše ovlivňováno spekulacemi o dalším vývoji vlastnické struktury banky," uvedl analytik Milan Vaníček z J&T Banky.

"Předpokládáme, že se MONETA vyjádří k výhledu do konce roku. Očekáváme, že vedení banky potvrdí celoroční projekce. MONETA by měla za celý rok dosáhnout celkových výnosů nejméně 12 miliard Kč, provozních nákladů pod 5,7 miliardy Kč a čistého zisku minimálně 4,4 miliardy Kč. Náklady na riziko by měly být v intervalu 20 až 40 bazických bodů a RoTE nad 16 %," doplnil Bohumil Trampota, analytik z Komerční banky.

"Index S&P 500 navázal na předchozí střídání sérií růstových a ztrátových dnů a v uplynulém týdnu převážně zpevňoval. Ve čtvrtek a v pátek atakoval hladinu 4 000, čímž téměř uzavřel cenový odskok, který se na grafu objevil během červnových propadů. Nejbližší rezistence je okolo 4 000. Pokud index S&P 500 vzroste na 4 017, uzavře zmíněný neproobchodovaný cenový odskok. Poté by případně mohl pokračovat k silné rezistenci na 4 200, tedy zhruba 5 % nad současnou úroveň. Okolo 4 200 se na přelomu května a června index držel v úzkém pásmu," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Do konce července zbývá pět obchodních dnů. Index S&P 500 je zatím od začátku července v zelených číslech, což odpovídá běžné sezónnosti. Klouzavé průměry nicméně stále klesají a rezistence ani supporty se nemění. Rozpětí denních svíček je nadprůměrně široké. Index již čtyři dny uzavřel nad 50denním klouzavým průměrem, zatím to lze ale chápat jen jako takové malé, bezvýznamné plus. Výsledková sezóna pokračuje naplno, na řadě jsou mimo jiné firmy jako Apple, Amazon nebo Alphabet. A ve středu se dozvíme, co říkají ve Fedu na vysokou inflaci a riziko recese v USA," doplnil Košťál.

Ekonomický kalendář

V pondělí bude sledovaný zejména index podnikatelské nálady Ifo v Německu. V Česku vyjdou indexy podnikatelské a spotřebitelské důvěry a z USA odpoledne dorazí údaje o indexech průmyslové aktivity dallaského Fedu a ekonomické aktivity z dílny pobočky Fedu v Chicagu.

V úterý bude investory zajímat zápis z posledního zasedání japonské centrální banky a odpoledne v Americe zaujmou prodeje nových domů, index cen nemovitostí S&P/Case-Shiller a zejména spotřebitelská důvěra.

V polovině týdne budou sledovaná data o inflaci v Austrálii, poté Německo, Itálie a Francie oznámí spotřebitelskou důvěru a země galského kohouta zveřejní ještě údaje o počtu nezaměstnaných. Míru nezaměstnanosti odhalí také Rusko a Spojené státy zaujmou daty o rozjednaných prodejích domů, zásobách ropy, zakázkách na zboží dlouhodobé spotřeby, velkoobchodních zásobách a obchodní bilanci se zbožím, nejvíce pozornosti na sebe ale samozřejmě strhne Fed, který rozhodne o měnové politice.

Čtvrteční makroekonomický kalendář slibuje australské maloobchodní tržby, nezaměstnanost a podnikatelskou důvěru ve Španělsku, ekonomickou náladu v eurozóně a německou spotřebitelskou inflaci. V hlavní roli ale budou opět USA, kde vedle týdenních statistik z trhu práce vyjde první odhad vývoje HDP ve druhém kvartálu.

Poslední červencový obchodní den může být ovlivněn japonskými údaji o nezaměstnanosti, průmyslové výrobě a maloobchodních tržbách, vyjdou předběžné zprávy o vývoji HDP ČR, eurozóny a jejích největších členských zemí a ostře sledované budou také inflační statistiky z Francie, Španělska, Itálie a za celou eurozónu. V USA budou neméně důležitá data o osobních příjmech a výdajích včetně ukazatele takzvané PCE inflace a dále index spotřebitelské důvěry Michiganské univerzity a také index nákupních manažerů v oblasti Chicaga.

Z makroekonomického výhledu Komerční banky

- Ekonomický kalendář přinese poměrně robustní data za druhé čtvrtletí, předstihové indikátory ale připomenou riziko recese v druhé polovině roku. Předpokládáme, že americká ekonomika dosáhla v druhém kvartálu mezičtvrtletního anualizovaného vzestupu o 0,4 %, tržní očekávání je dokonce o desetinu procentního bodu výše. Optimisty jsme naopak v případě eurozóny, kde čekáme mezičtvrtletní růst o 0,3 %. A na optimistické straně se nachází také náš odhad pro český HDP za druhý kvartál. Zatímco trh se v průměru obává poklesu (‑0,3 %), my stále vidíme vzestup (+0,2 %), a to hlavně díky úspěšnému průmyslu, a tedy i exportům a investicím. Samozřejmě, kvůli inflaci erodující kupní síla domácností se projeví v už třetím mezičtvrtletním poklesu spotřeby domácností v řadě. Z inflačního pohledu povzbudivou zprávu čekáme od eurozóny jako celku, kdy by mělo tempo meziročního růstu cen klesnout o desetinu procentního bodu na 8,5 %. Po zklamání, které v závěru minulého týdne přinesly předběžné červencové PMI, dodají tento týden stejnou informaci ukazatele spotřebitelské důvěry z Německa i USA či podnikové důvěry v podobě německého Ifo indexu. Příliš povzbudivé nebudou ani čtvrteční indikátory důvěry z dílny Evropské komise za červenec.

- Za mořem bude klíčovou událostí týdne středeční zasedání FOMC k měnové politice. Názory na to, co centrální bankéři v červenci udělají, se od červnového zasedání měnily téměř od jednoho extrému k druhému. Nejprve se zdálo se, že představitelé Fedu po červnovém zvýšení úrokových sazeb uvažují o jejich červencovém zvýšení o 50 nebo 75 bazických bodů. Zveřejněná silnější data stran zaměstnanosti a inflace ale otevřela dveře zvýšení o 100 bazických bodů, o kterém jsme se krátce domnívali, že bude využito. Nicméně ve slovech některých centrálních bankéřů se objevují obavy z recese, což podle nás zvyšuje pravděpodobnost střední varianty ve výši 75 bazických bodů s tím, že další vzestup sazeb bude následovat na dalších zasedáních.

- Kalendář nadcházejícího týdne ani očekávání ohledně výsledku jednání FOMC neindikují pro nejbližší dny jasný obrázek pro kurz eura k dolaru. Trh tak bude reagovat na postupně zveřejňovaná data. V horizontu druhé poloviny letošního roku nadále favorizujeme euro na úkor dolaru, který se z dlouhodobé perspektivy jeví jako nadhodnocený. Dosud ho drží především válka na Ukrajině ohrožující přes kanál cen energetických komodit ekonomiku eurozóny a také úrokový diferenciál. Koruna by si mohla udržet relativně silné úrovně, prostor pro případné oslabení zůstává limitovaný kvůli intervenční aktivitě ČNB.

Aktualita pro rok 2026

Aktuality