Co vám cena unce neřekne: Akcie těžařů zlata letos překonávají svou výkonností samotný kov

Po velice volatilním březnu nastalo v dubnu na trhu s drahými kovy uklidnění. Cena zlata si utvořila silnou podporu na 1 920 USD za trojskou unci, nad kterou uzavírá od 16. března.

O pásmu 1 920 až 1 960 USD za unci jsem psal již koncem března. 1 920 USD je původní historický vrchol z roku 2011, hladina 1 960 USD je silná rezistence z období září 2020 až ledna 2021. V uvedeném pásmu se cena zlata pohybuje posledních 20 dnů. Jeho proražení jedním či druhým směrem a uzavření nad nebo pod uvedenými úrovněmi by mohlo určit směr vývoje ceny pro nadcházející dny.

Poměrně býčí je však letos pohled na akcie těžařů zlata. Jejich výkonnost se měří několika různými indexy:

- HUI, aktuálně známý jako NYSE Arca Gold BUGS Index. Jeho vznik se datuje do prosince 1996. Aktuálně se v tomto indexu nachází 24 těžebních společností, mezi nimi zejména Newmont Mining, Barrick Gold, Franco Nevada, Gold Fields, Harmony, Eldorado, Royal Gold nebo Agnico.

- XAU, tedy Philadelphia Gold and Silver Index. Ten byl spuštěn v lednu 1979 a monitoruje výkonnost 30 těžebních společností. V případě zlata jde o těžaře jako Barrick Gold, Eldorado, Harmony, Newmont Mining, Gold Fields, Seabridge, AngloGold Ashanti a Kinross Gold, z těžařů stříbra jsou zahrnuty společnosti jako First Majestic, Hecla, Coeur Mining nebo Pan American Silver.

- GDX neboli VanEck Gold Miners ETF. Tento index byl spuštěn v květnu 2006 a sleduje výkonnost indexu NYSE Arca Gold Miners (GDM). GDM zahrnuje celkem 56 akcií různých těžařů, z nichž největší podíl v zastoupení mají kanadské těžební společnosti (43 %), americké firmy se podílejí 20 % a australské společnosti zhruba 13 %.

- GDXJ je pak tickerem VanEck Junior Gold Miners ETF. Jedná se o index menších těžařů a společností, jež se zabývají geologickým průzkumem a hledáním zlata v terénu.

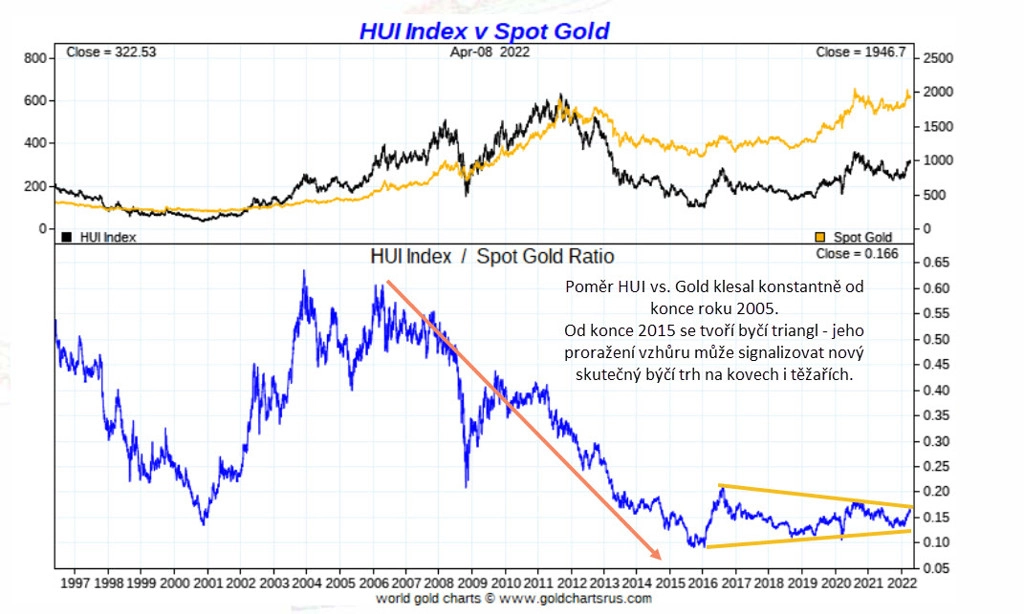

Akcie těžařů zlata jako celek vykazovaly nižší výkonnost než zlato již od roku 2006. Od roku 2011, kdy zlato dosáhlo tehdejšího historického maxima, do dosažení dna v roce 2015 klesl poměr HUI a ceny zlata o vysokých 80 %.

Příliš mnoho analytiků spojuje cenovou hladinu zlata s tím, za kolik by se měly obchodovat akcie těžařů kovu. Je důležité poznamenat, že výkonnost "zlatých akcií" ve vztahu k ceně kovu závisí na maržích společností. Ty mohou být během medvědího trendu silně stlačené. Vezměme si například posledních 20 měsíců (od srpna 2020). Cena zlata klesala a náklady na těžbu rostly. Tato dvojnásobná rána je důvodem, proč akcie těžařů ztrácely více než zlato.

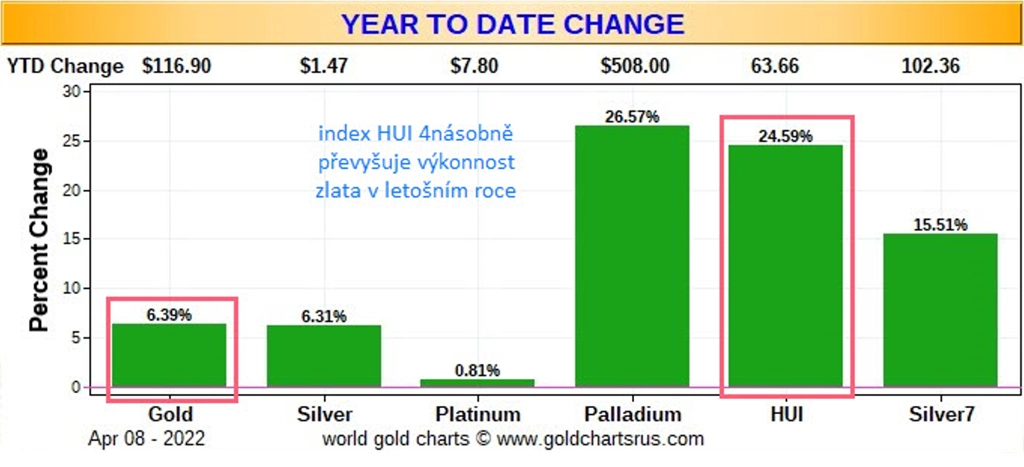

Od začátku letošního roku však akcie těžařů zlata překonávají svou výkonností samotný kov, a to zhruba čtyřnásobně. Je to známka toho, že je další býčí trend "za rohem"?

Poměry GDX a GDXJ ke zlatu nyní naznačují explozivní růstový potenciál, pokud se dokážou vymanit z desetileté báze.

VÍCE SE NEJEN O ZLATĚ A STŘÍBŘE DOZVÍTE NA WEBU SPOLEČNOSTI ZLATÉ REZERVY.

Aktualita pro rok 2026

Doporučujeme

Aktuality