Investice do akcií Airbnb: Předražená koupě, nebo kvalitní tržní příležitost?

Společnost Airbnb realizovala IPO (uvedení akcií na burzu) v prosinci 2020. Jednalo se o jedno z nejvíce diskutovaných a největších IPO v historii newyorské burzy Nasdaq. Mezi vstupem na burzu a 22. dubnem 2021) akcie zdražila ze 145 dolarů na současných 172 dolarů. Daná cena implikuje celkovou tržní kapitalizaci společnosti na úrovni 105 miliard USD. Jaká je reálná hodnota akcii společnosti Airbnb? A je vhodný čas do titulu investovat?

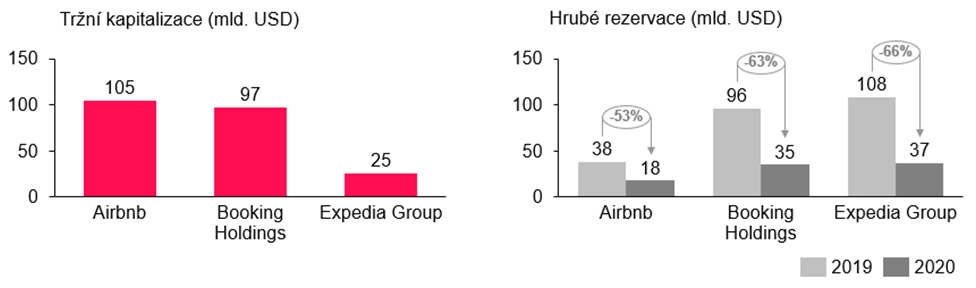

Pro srovnání nabízím náhled na tržní kapitalizaci firem, které jsou v rámci veřejně obchodovaných společností nejvíce podobné Airbnb. Z pravého grafu je zřejmé, jaký dopad na zprostředkované rezervace firem měla pandemie covidu-19.

Airbnb je z hlediska tržní ceny aktuálně největším z rezervačních portálů, ačkoli výše hrubých rezervací dosáhla v roce 2020 zhruba poloviny toho, kolik vykázaly porovnávané společnosti. Investoři zkrátka předpokládají, že Airbnb má významnější růstový potenciál, což souvisí i s faktem, že z uvedených firem je Airbnb nejmladší (0 9, respektive 14 let).

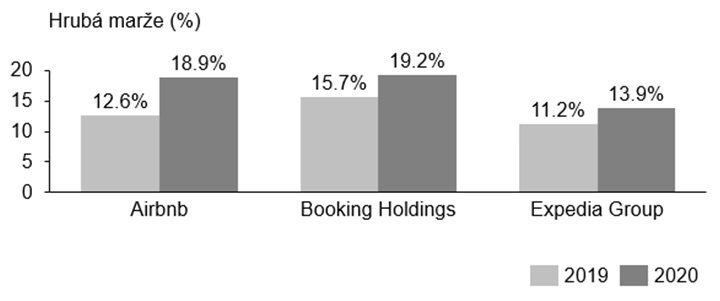

Samotné byznys modely se napříč porovnávanými společnostmi významně neliší, což dokazuje i hrubá marže (podíl výnosů a hrubých rezervací). Z analýzy je zřejmé, že Airbnb realizovala v roce 2019 12,6% výnos na celkových rezervacích. Abstrahuji od faktu, že všechny společnosti realizují výnosy z reklamy a dalších činností, které ovšem tvoří minoritní část celkových výnosů. Rozdíl nalezneme také v tom, že Booking i Expedia kromě samotného zprostředkování ubytování také samy generují výnosy z podnájmu ubytovacích zařízení.

Nyní se pojďme ve zkratce podívat na historii a samotný byznys model společnosti Airbnb. Jde o platformu propojující nabídku ubytovacích kapacit a poptávku po nich. Jde o další ze společností spadajících do sdílené ekonomiky. Firma byla založena v roce 2008 s názvem AirBed & Breakfast. Postupně prošla zhruba osmi koly privátního financování až k IPO v prosinci minulého roku.

O tom, jak nesmírně úspěšnou a rostoucí společností Airbnb je, hovoří následující čísla:

4 miliony hostitelů;

5,6 milionu ubytovacích jednotek ve více než 10 tisících měst a více než 200 zemích;

54 milionů hostů, kteří si rezervovali celkem 327 milionů nocí.

Byznys model Airbnb lze rozlišit na dvě části podle typu hostitele na "individual" a "professional". V prvním případě Airbnb generuje 3% poplatek z výnosu z pronájmu od hostitele a dalších 6-12 % z nákladů na ubytování hosta (v závislosti na době pronájmu). V druhém případě, tedy v rámci „professional“ modelu, Airbnb odebírá poplatek pouze od hostitele, a to na úrovni 14 % z výnosu z pronájmu. Oba typy hostitelů se od sebe liší počtem nabízených jednotek, přičemž "individual" může nabízet pouze jednu nemovitost k pronájmu.

Další, v tuto chvíli nevýznamnou výnosovou položkou je pro Airbnb nabízení zážitkového cestování, které může individuální hostitel zprostředkovat. V takovém případě si Airbnb účtuje 20 % z výnosu hostitele.

Z pohledu na historická čísla odvozuji následující závěry:

- Meziroční míra růstu společnosti významně klesá. Již se nejedná o startup rostoucí na úrovni větších desítek nebo set procent ročně. Očekávaný růst se bude pohybovat okolo 20-30 % a postupně bude klesat.

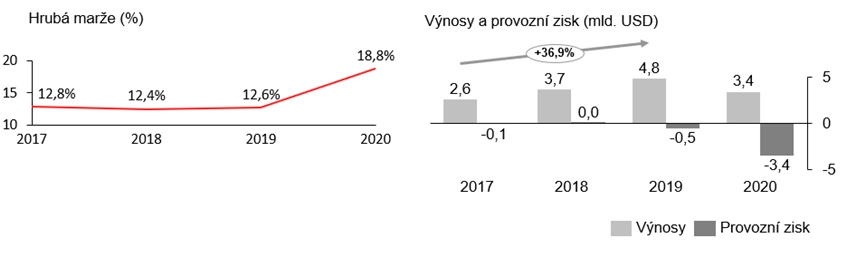

- Společnost míří k profitabilitě. Za dvanáct let existence nevydělala Airbnab svým akcionářům prostřednictvím zisků prakticky žádné peníze (což samo o sobě není výjimečné). To, čím se Airbnb stane vlastně relativní výjimkou, je to, že se do černých čísel skutečně dostane, a to pravděpodobně záhy.

- Podíl výnosů a celkových hrubých rezervací je stabilní.

- Pandemie významně ovlivnila čísla za rok 2020 a ovlivní výsledky i letos, provoz a likvidita společnosti ale ohroženy nejsou.

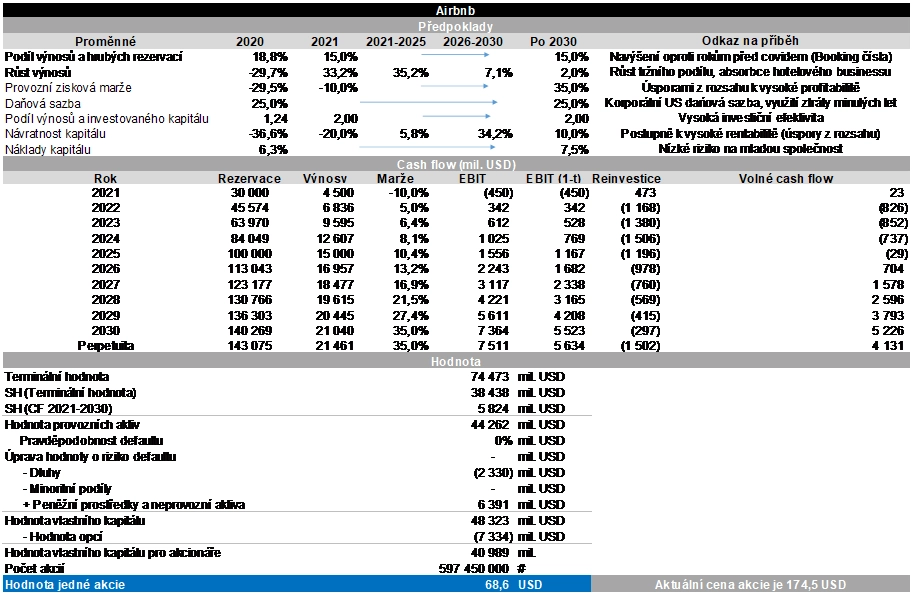

Nyní se opět pokusím převyprávět svůj příběh tak, jak odhaduji, že se společnost v příštích letech bude vyvíjet. Tento příběh poté promítnu do hodnotových fundamentů, kterými jsou růst výnosů, profitabilita, investiční efektivita a riziko. Následně prostřednictvím těchto hodnot stanovím aktuální vnitřní hodnotu Airbnb a porovnám ji s aktuální tržní cenou.

Výnosy

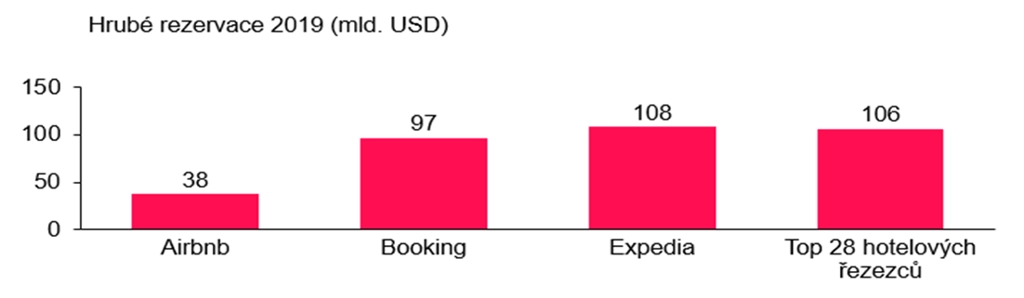

Airbnb odhaduje, že celkový adresovatelný trh, o který se může ucházet, činí 3,4 bilionu dolarů (2 biliony krátkodobé a dlouhodobé ubytování, 1,4 bilionu zážitková část byznysu). Těmito čísly se management prezentoval v podkladech pro IPO. Sama o sobě nám ta čísla mnoho neřeknou. Pokusím se tedy je dát do kontextu jak při porovnání se společnostmi Booking a Expedia, tak a také při porovnání s největšími hotelovými řetězci.

Odhad celkového adresovatelného trhu ubytování na úrovni 2 bilionů dolarů mi přijde významně nadhodnocený. Airbnb uvažuje obdobně jako Uber, že svou činností dokáže zvětšit celkový trh. Jsem jiného názoru a věřím, že v rámci ubytovacího byznysu nedojde k významné revoluci a celkově trh poroste obdobně jako v minulých letech, tedy mírně nad růstem ekonomiky.

Trh podle jedné hojně využívané analýzy poroste z 802 miliard USD v roce 2021 na 1 052 miliard USD v roce 2026 (průměrným tempem 7 % ročně). To je pro mě celkový trh, o který může Airbnb usilovat. Předpokládám, že Airbnb bude nadále ubírat část byznysu hotelům, celkový trh jako takový ovšem významněji neporoste. Zážitkovou část byznys modelu pak považuji za velice okrajovou. Airbnb bude zkrátka nadále významně růst ve zprostředkování ubytování a bude pro ni klíčovým zdrojem příjmů.

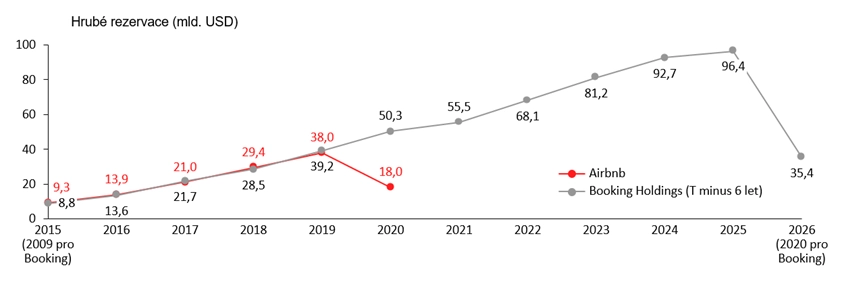

Objem hrubých rezervací Airbnb tak nadále poroste, ale snižujícím se tempem (vzhledem k rostoucí základně výnosů). Nesmírně zajímavě vypadá analogie k vývoji hrubých rezervací společnosti Booking. Je až s podivem, jak moc výše zprostředkovaných rezervací Airbnb kopíruje trend vývoje Bookingu při započtení odstupu šesti let. I tento vstup je pro mě argumentem, že růst Airbnb bude po rychlém zotavení v roce 2022 (způsobeném návratem do normálního života) zpomalovat.

V rámci svého příběhu věřím, že Airbnb dosáhne na 100 miliard USD hrubých rezervací v roce 2025, tedy na současnou úroveň společností Booking či Expedia. Následující roky tempo růstu postupně zpomalí z 19 % až na 2 % v roce 2030, dlouhodobé tempo růstu ekonomiky. Tržní podíl Airbnb v rezervačním byznysu tak mezi lety 2020 a 2025 vzroste z 2,7 na 9,3 %. Při uplatnění 15% hrubé marže (podílu výnosů na celkových rezervacích) pak obdržíme finální výši odhadu výnosů.

Provozní zisk

Profitabilita Airbnb se před obdobím covidu-19 pohybovala lehce v plusu. V roce 2020 společnost vygenerovala ztrátu okolo 4 miliard USD. Odhaduji, že v roce 2021 společnost ještě vygeneruje menší ztrátu, postupně pak ale dojde ke zvyšování provozní ziskové marže až na 35 % v roce 2030. To je hodnota, kterou v roce 2019 vygenerovala společnost Booking Holdings. Profitabilita poroste, jakmile se významněji projeví úspory z rozsahu a náklady v poměru k celkovým výnosům začnou klesat.

Investice

Plánovaného růstu nebude možné dosáhnout bez relevantních kapitálových investic a také investic do pracovního kapitálu. Podíl výnosů a investovaného kapitálu bude držen na úrovni 2,0 představující nízkou kapitálovou náročnost. Airbnb bude dále růst organicky či anorganicky, obdobně jako v předchozích letech, kdy realizovala na dvacet akvizic různých společností.

Riziko

Náklady kapitálu jsou pro společnost velice nízké, a to zejména díky nízkému zadlužení, ratingu společnosti a odolnosti odvětví vůči zpomalení hospodářského růstu.

Před finálním stanovením hodnoty je ještě nutné odečíst hodnotu zaměstnaneckých opcí. Následující tabulka představuje převedení jednotlivých fundamentů do čísel a samotného ocenění firmy.

Z analýzy je zřejmé, že aktuální cena akcie Airbnb (174 dolarů) přesahuje vnitřní hodnotu společnosti o více než 150 %. Závěr pro mě je tedy jasný – akcie jednoho z nejúspěšnějších představitelů sdílené ekonomiky nyní v žádném případě nedoporučuji nakupovat.

Často, když dojdu k takto jednoznačnému závěru, přemýšlím, zda nejsem v některých předpokladech příliš konzervativní nebo zda mi něco neuniká. Pro ilustraci přidávám citlivostní analýzu toho, jaké výše hrubých rezervací a provozní ziskové marže (dvou klíčových fundamentů) by Airbnb musela dosáhnout, aby bylo možné aktuální tržní cenu ospravedlnit. Cílová provozní zisková marže by musela dosáhnout 45 % při dosažení tržního podílu na úrovni 21 %. Zda je v silách společnosti Airbnb takového výsledku dosáhnout, nechám na uvážení každého investora.

Aktualita pro rok 2026

Doporučujeme

Aktuality