10 grafů, které se (nejen) letos vyplatí sledovat

Callum Thomas z webu TOPDOWN CHARTS investorům opakovaně nabízí sady grafů, které je podle něj dobré, respektive důležité sledovat. Na začátku roku 2023 přišel s další desítkou křivek, kterým by investoři měli věnovat zvýšenou pozornost.

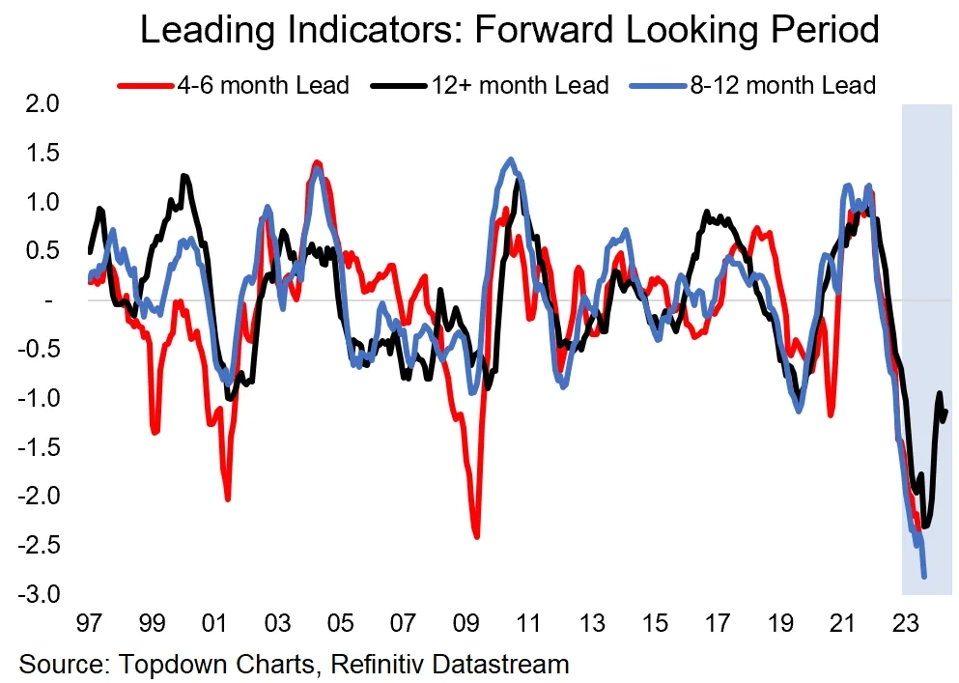

Předstihové ukazatele

Klíčovou otázkou pro rok 2023 je to, zda světová ekonomika sklouzne do recese, a pokud ano, jak hluboká tato recese bude. Předstihové ukazatele hovoří jasně - začátek roku 2023 se (po)nese ve znamení prudkého ekonomického zpomalování.

Zdroj: Topdown Charts

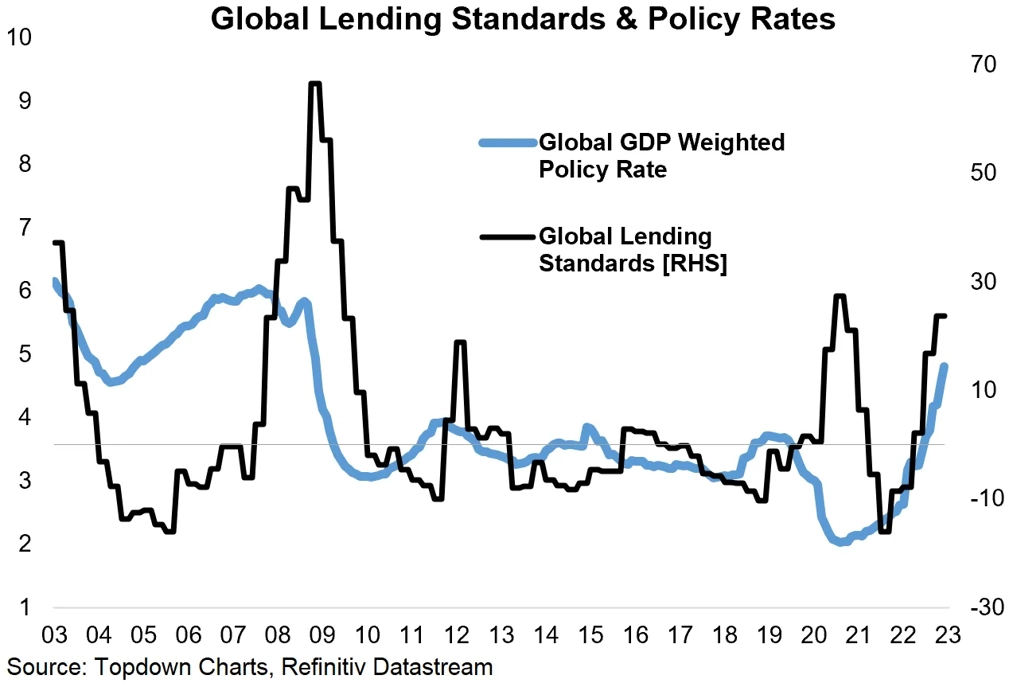

Úrokové sazby a úvěrový trh

Růst úrokových sazeb centrálních bank mimo jiné vytlačil výše sazby na úvěrovém trhu, což je problematické nejen pro firmy dosud přežívající jen díky levným penězům. S tím, jak se diskutuje o hrozbě hospodářské recese, však rovněž sílí přesvědčení, že zpřísňování měnové politiky velkých centrálních bank se blíží ke konci.

Zdroj: Topdown Charts

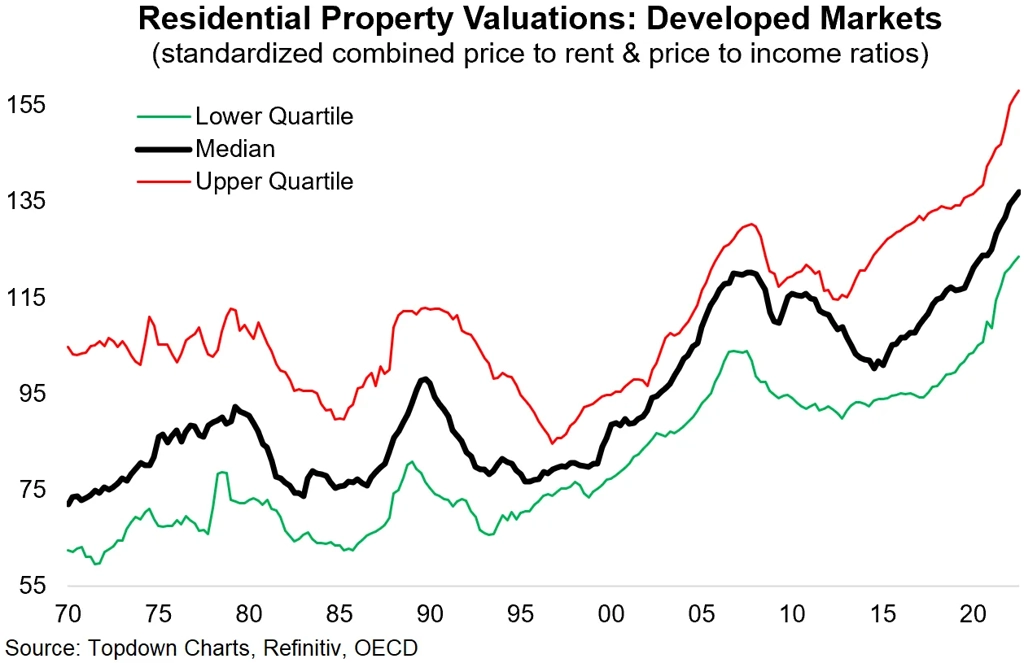

Ceny na realitním trhu

Ceny nemovitostí se loni na rozvinutých trzích dostaly na rekordní maxima. Udržení dosažených úrovní se však v kontextu drahých hypoték a vlivem vysoké inflace se snižujících reálných příjmů domácností jeví minimálně jako obtížné.

Zdroj: Topdown Charts

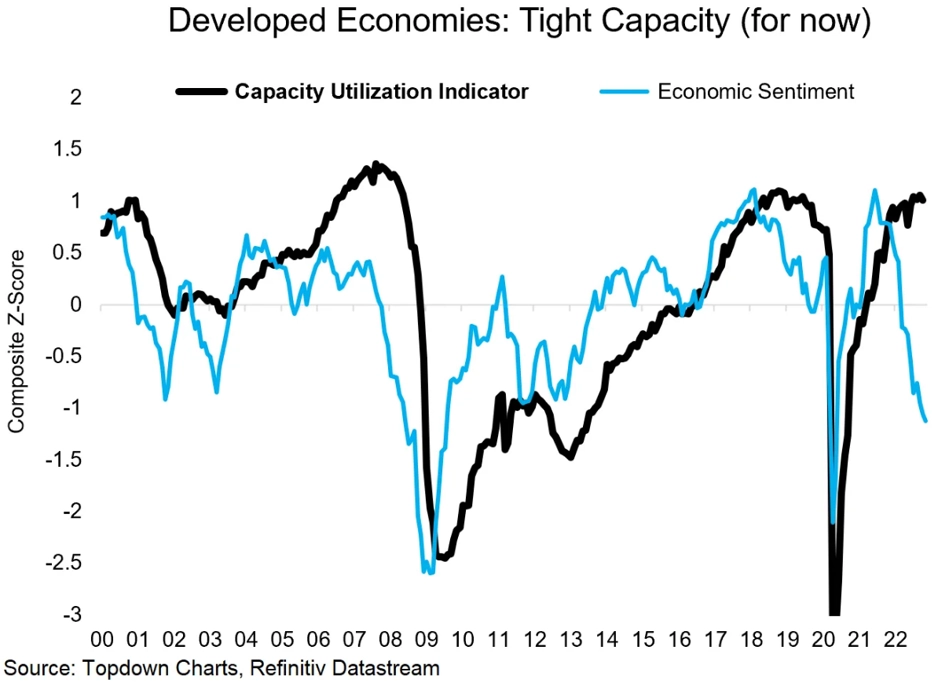

Využití kapacit

Využití kapacit se v rozvinutých ekonomikách vrátilo na maxima z let 2007 a 2019. Pokles cen komodit inflačním číslům otevírá prostor k poklesu, nedostatečné výrobní kapacity ale zůstávají důležitým faktorem. Centrální banky přitom dobře vědí, že lékem na jejich uvolnění je vytvoření podmínek snižujících poptávku.

Zdroj: Topdown Charts

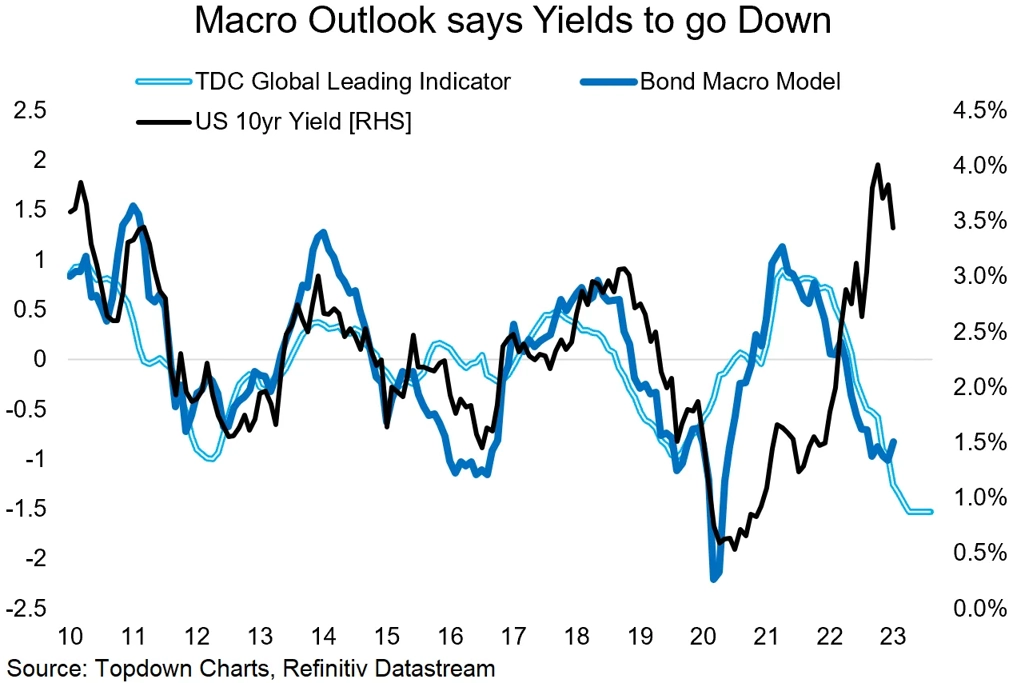

Výnosy dluhopisů

Výnos 10letých amerických vládních dluhopisů se v důsledku růstu úrokových sazeb vyšplhal ke čtyřem procentům. Slabší hospodářský růst, ochlazování poptávky na nemovitostním trhu či nižší inflace, to vše jsou ale faktory, které opět otevírají prostor k poklesu dluhopisových výnosů. Předstihové ukazatele a některé modely naznačují, že by se výnos 10letých amerických vládních bondů mohl znovu dostat pod dvě procenta.

Zdroj: Topdown Charts

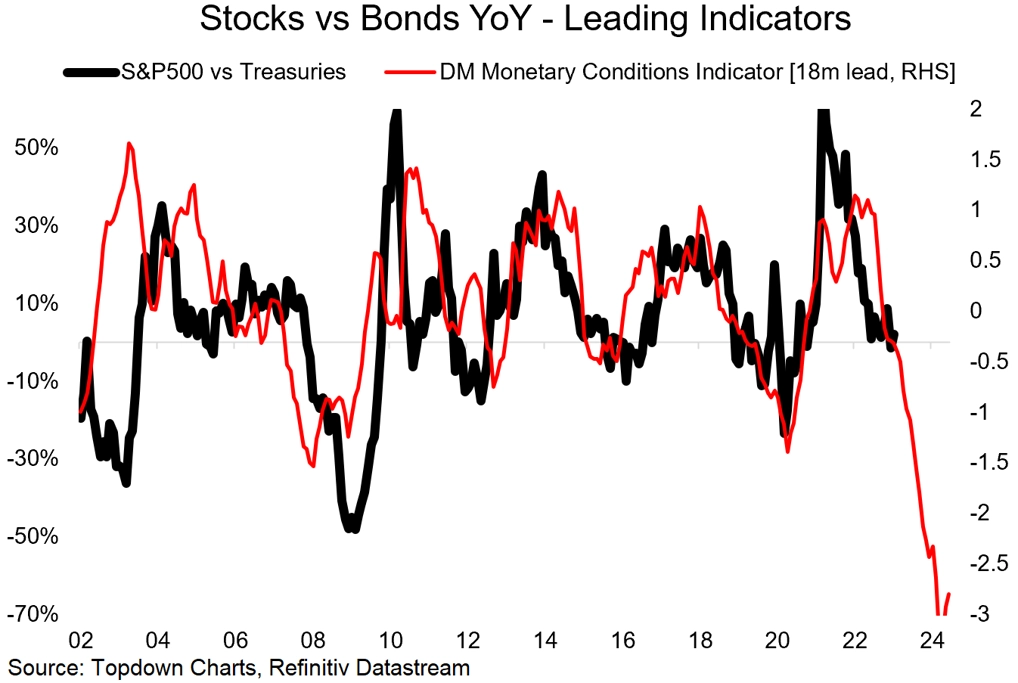

Akcie vs. dluhopisy

Po prudkém růstu výnosů se dluhopisy z hlediska cen dostaly na velice zajímavé úrovně. Akcie také prošly cenovou korekcí, vhledem k nejistým vyhlídkám ale podle analytiků stále nelze hovořit o tom, že by byly levné. Pokud by přišla globální recese a centrální banky by začaly po zvyšování sazeb s jejich opětovným snižováním, začaly by ceny dluhopisů prudce růst. Současně by přitom příchod recese pravděpodobně znamenal další cenovou korekci na akciovém trhu.

Zdroj: Topdown Charts

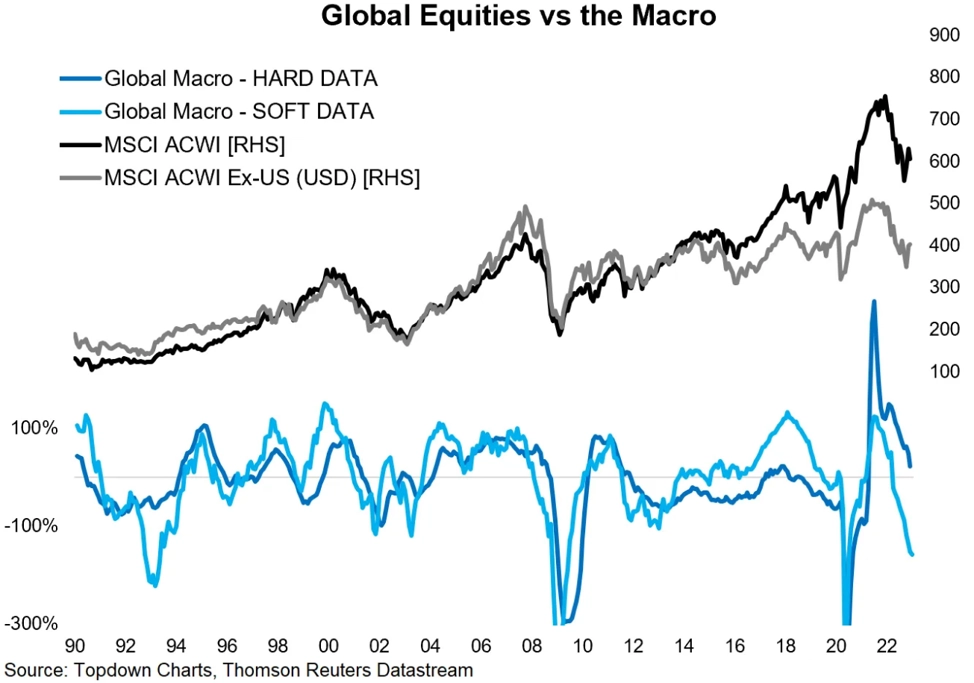

Akcie vs. makroprostředí

Velká část korekce nejen na americkém akciovém trhu loni proběhla kvůli růstu inflace a zpřísňování měnových politik centrálních bank. Makroekonomická rizika, naplní-li se, by letos mohla "dílo zkázy" dokonat.

Zdroj: Topdown Charts

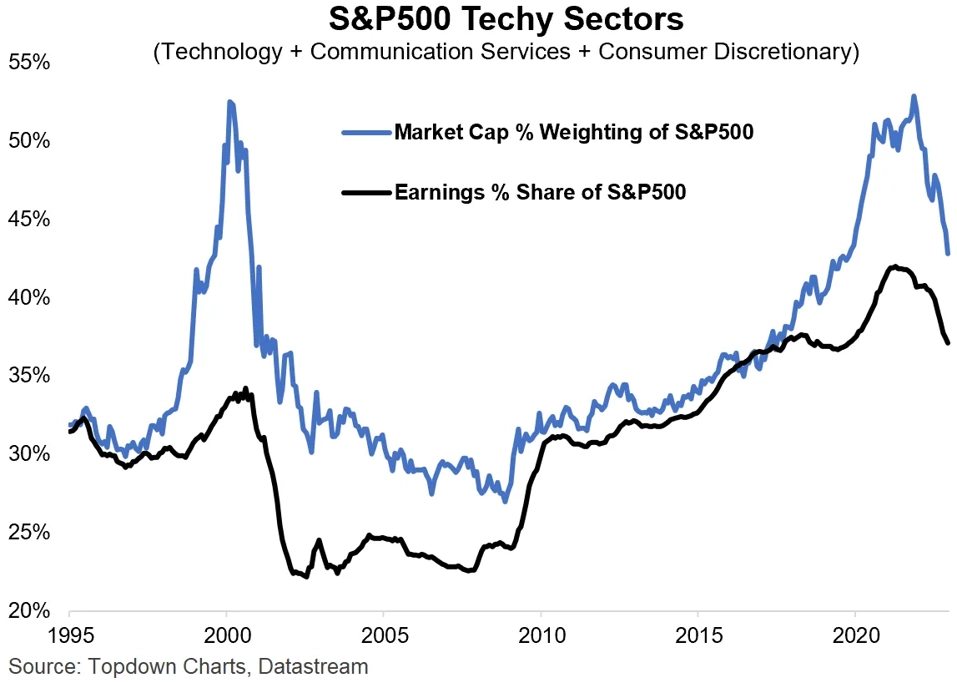

Technologická odvětví

Zvyšování úrokových sazeb loni nejvýrazněji zasáhlo technologické tituly. Podle některých analytiků přitom může dno technologického sektoru (a odvětví jemu přidružených, například komunikací) být stále hluboko pod současnými úrovněmi.

Zdroj: Topdown Charts

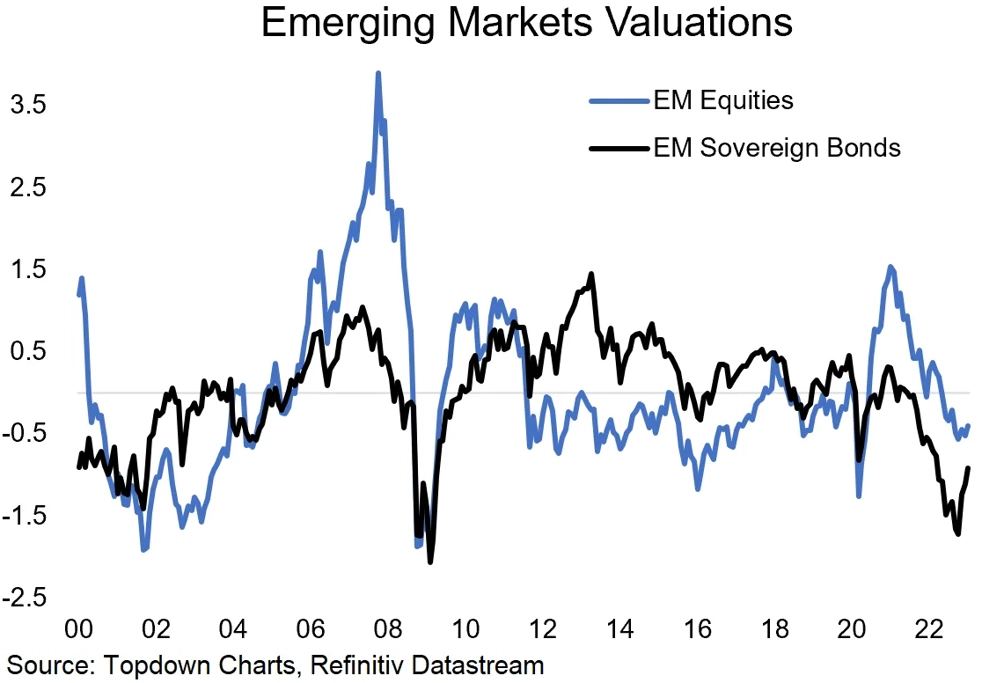

Akcie a dluhopisy na rozvíjejících se trzích

Akcie na rozvíjejících se trzích se zdají být velice zajímavě oceněné. Co ale teprve dluhopisy. Ty nyní podle některých nabízejí "životní příležitost".

Zdroj: Topdown Charts

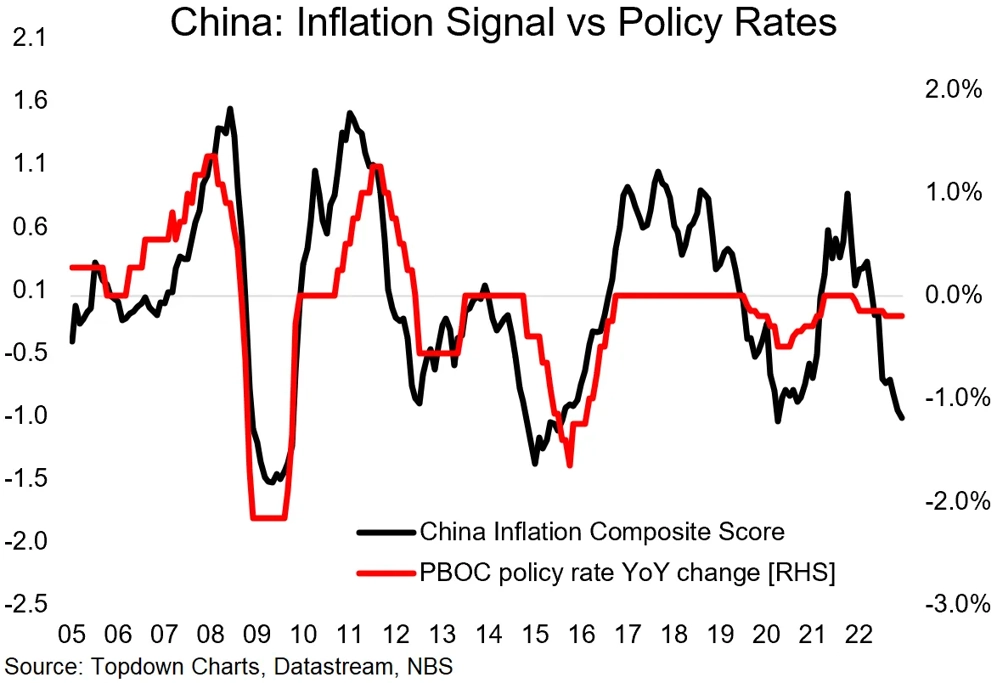

Inflace a sazby v Číně

Čína a její ekonomika se po zrušení politiky nulové tolerance covidu-19 opět otevírají světu. Bude důležité sledovat, jak se externí faktory budou v dalších měsících promítat do čínské inflace a v návaznosti na to do měnové politiky čínské centrální banky.

Zdroj: Topdown Charts

Zdroj: TOPDOWN CHARTS

Aktualita pro rok 2026

Aktuality