KONTEXT: Nové (ne)pořádky #7 aneb o z(ne)hodnocování peněz

Covid-19 působí jako urychlovač nastartovaných revolučních trendů. V jejich důsledku bude svět zítřka – a recept na úspěch v něm – v mnohém jiný než dnes. Co to znamená z pohledu investičních strategií, nastiňuje série "nové (ne)pořádky". Sedmý, předposlední díl věnuji rizikům a příležitostem spjatým s klesající cenou peněz.

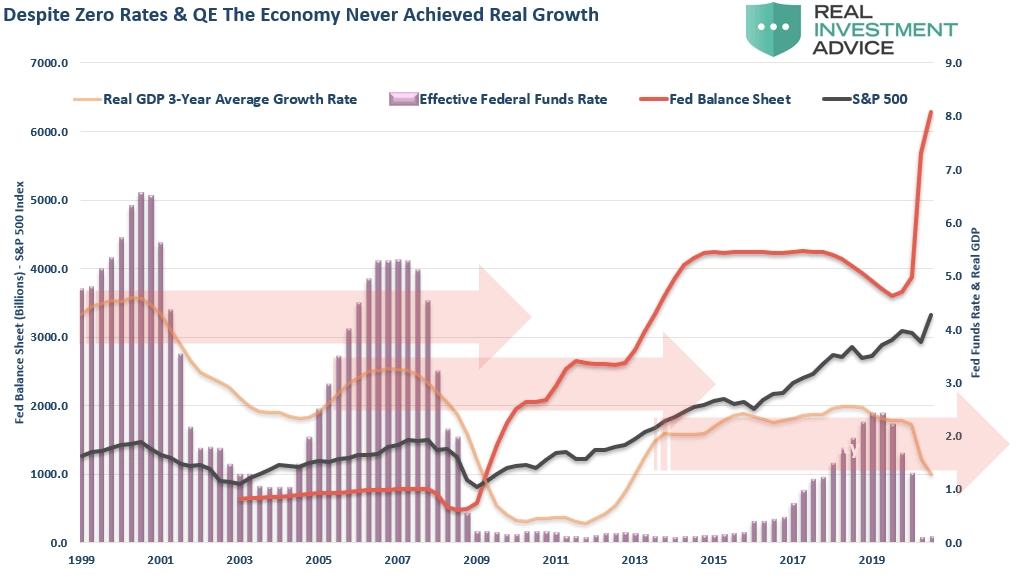

Reálné úrokové sazby klesají posledních 700 let v průměru o 1,6 % ročně, vyplývá ze studie Bank of England. Bizarní pointa tohoto dlouhodobého trendu přišla v končící dekádě orámované na počátku dluhovou a na konci koronavirovou krizí. V důsledku extrémně uvolněné měnové politiky, s pomocí které se máme se zmíněnými ranami vyrovnat, se přiblížila cena peněz k nule, v některých případech dokonce spadla pod ni – věřitelé kredibilním korporátům a suverénům za výsostné privilegium jim půjčit platili (Nestlé) a platí (Německo).

Podobně jako droga je něco podobného v rozumné míře euforické (prorůstové), ale pokud se to přežene, tak je to nebezpečné až smrtelné. Signály, že se začínáme v tomto smyslu pohybovat v rizikových vodách, se množí – počet firemních zombie je nejen v USA na novodobém maximu, dluh většiny zemí výrazně nabobtnal a podstatná část trhu přijala tento stav a jeho příčinu za normál, který pokaždé, když se centrální banky snaží o korekci, hodlá zuřivě bránit. Ve stále větší míře se tedy dostáváme do situace, kterou vrchní ekonomický poradce Allianz Mohamed El-Erian popisuje jako "paradigma bez východiska".

Ve snaze stabilizovat ekonomiku pumpují opakovaně Fed a spol. do systému levnou likviditu. Podobně jako v případě často užívané drogy přitom účinnost nízkých sazeb a neortodoxních nástrojů postupně ztrácí na účinnosti. A podobně jako v případě narkomanů je proto trh vyžaduje stále častěji a ve větších dávkách. Pandemie covidu-19 tuto spirálu smrti jen přikrmila, a to výrazným nárůstem zadlužení (i) systémově významných hráčů, které v dohledné době znemožní centrálním bankám pomyslný exit.

Za všechna rizika s tím spojená bych připomněl jedno velké, ačkoli mnohými přehlížené. Levná likvidita přiživuje nerovnost, která se již před koronavirovou krizí mnohde dostala na úrovně destabilizující celý systém. Bouře v ulicích na straně jedné a nesystémové pokusy o přerozdělování majetku na té druhé mohou být v tomto smyslu jen předzvěstí perfektní bouře.

Investoři by tak měli být připraveni se i napříště vézt na růstu poháněném tištěním peněz. Společně s tím ale musejí čekat nečekané, a to včetně případného historického otřesu, po jehož odeznění se bude cena i smysl (nad)národních měn výrazně lišit od toho, co nyní stále ještě považujeme za normál.

O příčinách a důsledcích měnového abnormálu a také exitu ze současného stavu jsem v poslední debatě z cyklu ABCD investora hovořil s hlavním ekonomem společnosti AKCENTA CZ Miroslavem Novákem (záznam najdete ZDE, relevantní část začíná po 42. minutě). Tématu se budeme věnovat i dnes od 16.30 v poslední letošní debatě ABCD investora, ve které se šesti předními domácími tržními hráči nabídnu výhled a tipy pro ideální portfolio na příští rok.

Aktualita pro rok 2026