S důkladnou diverzifikací za hlupáka? (Snad) ne navždy!

Diverzifikace byla ještě docela nedávno vyzdvihována jako nezbytná součást každé investiční strategie. Ve světě, kde jedna třída aktiv mílovými kroky předbíhá všechny ostatní, jsou ovšem investoři s diverzifikovanými portfolii považováni za blázny.

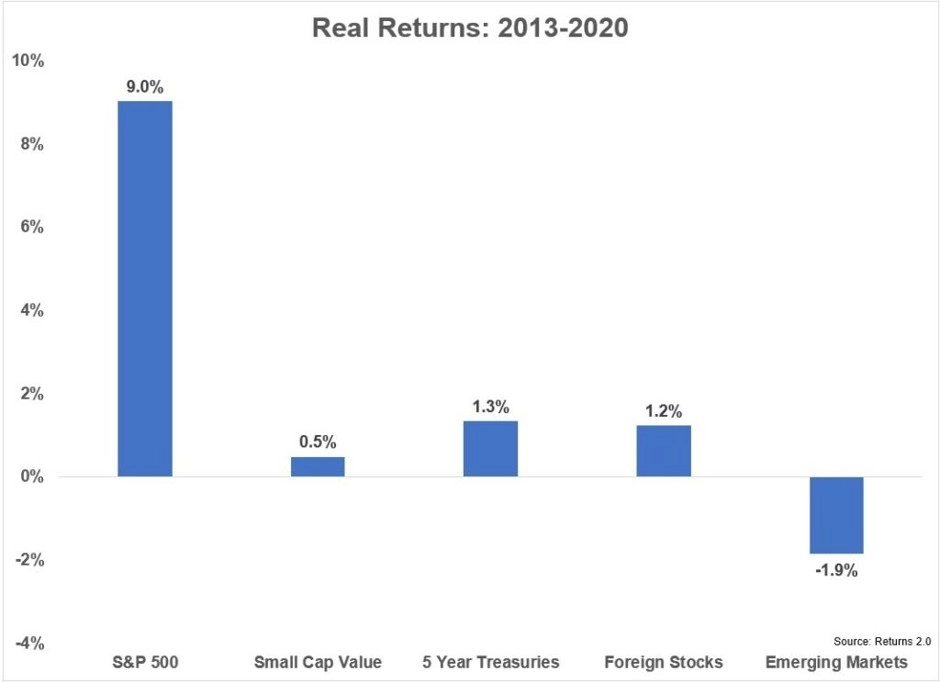

Americký akciový index S&P 500 mezi roky 2013 a 2020 přidal v průměru po očištění o inflaci 9 % ročně. Například 5leté americké vládní dluhopisy investorům naproti tomu vynášely jen 1,3 % a zahraniční akcie 1,2 %. Akcie na rozvíjejících se trzích dokonce po očištění o inflaci v průměru o 1,9 % ročně oslabily. Investoři s diverzifikovanými portfolii si musejí trhat vlasy. Podobně, jen ne s tak výraznými rozdíly, vychází i srovnání výkonnosti jednotlivých aktiv mezi roky 1994 a 1999.

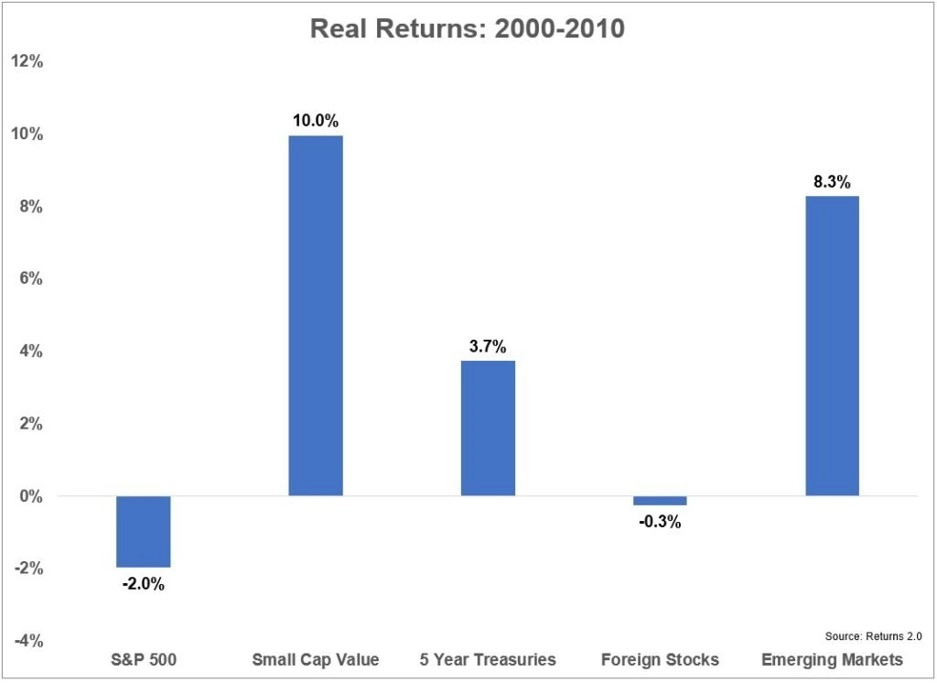

Naopak mezi roky 2000 a 2010 byl index S&P 500 na straně poražených, zatímco zářily akcie na rozvíjejících se trzích či hodnotové akcie firem s malou tržní kapitalizací. Podobně třeba mezi roky 1970 a 1987 byly akcie na Wall Street poraženy cennými papíry z rozvíjejících se trhů.

Příkladů podporujících postoj stoupenců i odpůrců diverzifikace by se našla spousta, záleží totiž pouze na volbě počátečního a koncového data. Právě to ale znamená, že diverzifikace přežitou strategií není. Americké akcie možná zrovna patří mezi zdánlivě bezriziková aktiva, to se ovšem může rychle změnit.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026