Vysoké zhodnocení peněz pro děti? Čeští rodiče jsou převážně skeptičtí

Investiční produkty používá pro zhodnocení úspor svých dětí jen 11,5 % rodičů, nejvyužívanější možností je přitom stavební spoření. 60 % dotázaných chce svým dětem spořit nebo investovat minimálně deset let. Výrazná většina (82 %) z těch, kteří dětem spoří nebo investují, očekává maximálně 3% roční zhodnocení. Po zohlednění inflace tedy nečekají prakticky žádné zisky.

67 % rodičů svým dětem spoří nebo investuje na lepší start do života. Nejvyužívanější cestou je stavební spoření, které má pro své děti založeno 59 % dotázaných. Další v pořadí je dětský spořicí účet, který dětem založilo 39 % rodičů. Investiční životní pojištění pro děti má zřízeno 15 % respondentů. Další spořicí a investiční produkty jsou využívány výrazně méně – do podílových fondů pro své děti investuje 7,5 % rodičů, akcie či dluhopisy nebo alternativní investice jen něco okolo 4 % rodičů.

"Letos, pod vlivem pandemie covidu-19 a turbulentního vývoje na trzích, vzrostl významně zájem o investiční produkty ze strany retailových klientů. Řada lidí si uvědomila, že pouze se spořicími produkty si nevystačí a bude muset postoupit riziko (byť minimální), pokud chce své úspory zhodnotit. Překvapuje mě proto, že pro své děti využívá investiční nástroje tak málo rodičů," říká Radim Krejčí, šéf investiční robo-advisory platformy Portu.

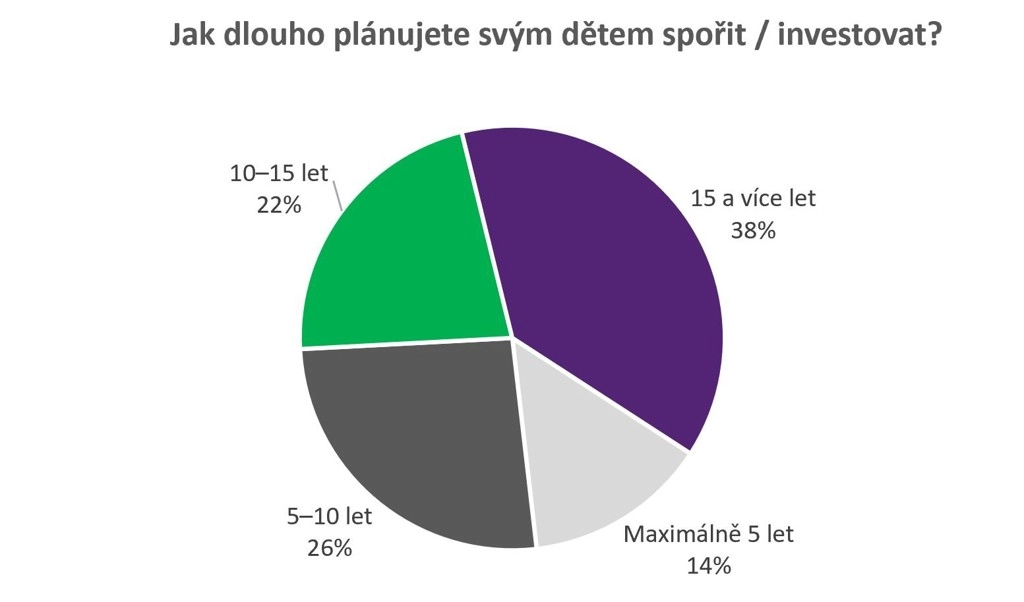

Z rodičů, kteří dětem spoří nebo investují, jich 38 % plánuje střádat více než 15 let. Jsou mezi nimi především mladí rodiče do 35 let žijící ve větších městech a s vysokoškolským vzděláním. Horizont 10-15 let chce dodržet 22 % oslovených, 26 % bude spořit nebo investovat dětem alespoň 5-10 let, častěji rodiče z menších měst do 5 000 obyvatel. Maximálně 5 let plánuje střádat 14 % rodičů.

"V případě investičních produktů je dlouhodobý horizont ideální. I zde platí, že čím dříve začnete, tím větší je vaše šance na slušné zhodnocení. Důležitá je i pravidelnost. I relativně nízké částky lze díky složenému úročení, kdy se zhodnocují i připsané úroky, solidně zhodnotit," doplňuje Krejčí.

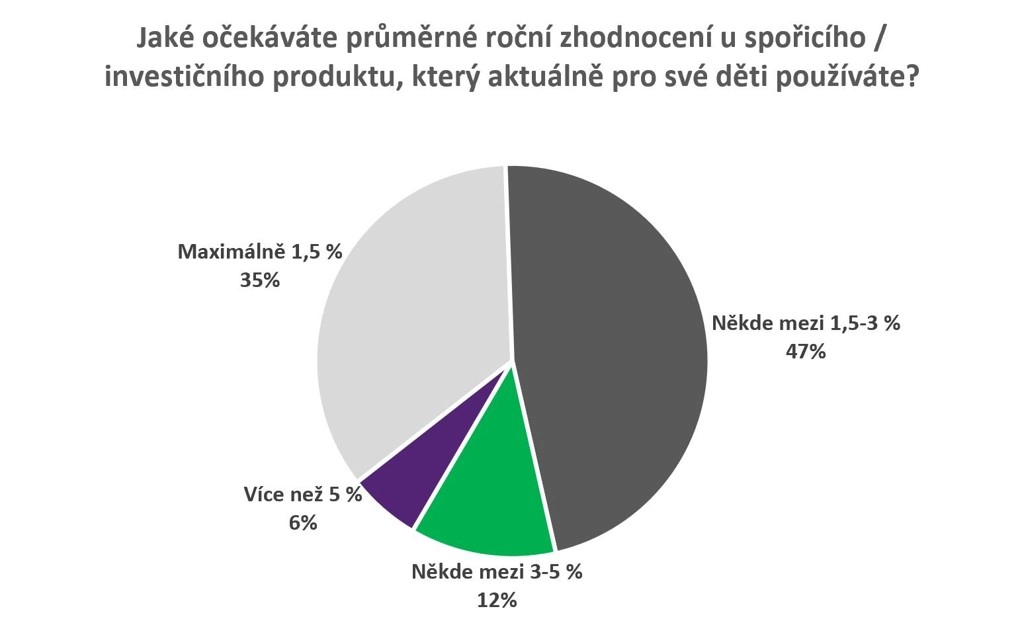

Když už spořím nebo investuji, ať z toho také něco mám a vydělám na tom. To by měla být mantra každého, kdo se snaží odkládat nějaké peníze stranou. Dotazování ale ukázalo, že téměř polovina rodičů (47 %) očekává průměrné roční zhodnocení 1,5-3 %, dalších 35 % dokonce vyhlíží zhodnocení jen do 1,5 % za rok. Zhodnocení na úrovni 3-5 % očekává 12 % rodičů a jen 6 % dotázaných má ambice zhodnotit úspory svých dětí více než 5% měrou. Ambicióznější očekávání mají přitom častěji muži a mladší rodiče.

"To, že tak výrazný podíl dotazovaných Čechů neočekává od spořicích a investičních produktů zhodnocení vyšší než 3 % ročně, je zarážející a potvrzuje konzervativní přístup Čechů k financím. Při aktuální inflaci na úrovni téměř 3 % tyto produkty nejenže nic nevydělají, ale dokonce z úspor zbytečně ukrajují. Dnes již existují jednoduché a bezpečné investiční nástroje, které mají potenciál zhodnocení na úrovni 10 % a více. V případě dětských produktů jsou často nastaveny zvýhodněné podmínky, například investiční účet Portu pro děti má bezkonkurenční správcovský poplatek jen 0,25 % za rok," uzavírá Krejčí.

Průzkum pro Portu byl realizován v říjnu 2020 prostřednictvím on-line platformy Instant Research na reprezentativním vzorku 851 mužů a žen ve věku 18-65 let, kteří mají jedno a více dětí.

Aktualita pro rok 2026

Doporučujeme

Aktuality