Psychologie investora (2. díl): Přechodné ztráty? Žádnou paniku!

Investoři s dlouhodobým investičním horizontem by měli mít většinu portfolia zainvestovanou v akciích, neboť akcie v dlouhém období umožňují o poznání vyšší výnos než konzervativnější dluhopisy. Musejí ale počítat s kolísáním cen.

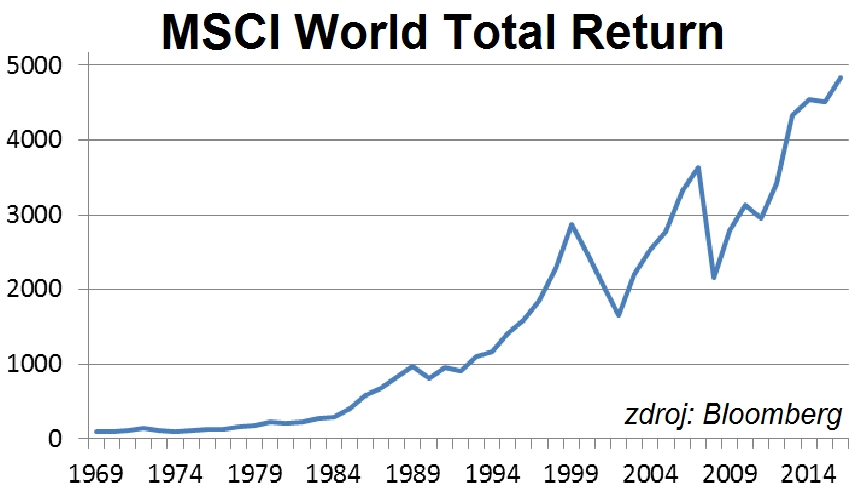

Pokud se podíváme na historické statistiky, zjistíme, že globální akciové trhy si od roku 1970 (měřeno indexem MSCI World Total Return) připsaly do konce roku 2016 včetně dividend na první pohled až neuvěřitelné zhodnocení 4 744 %. Průměrný roční výnos včetně dividend tedy činil 8,6 %. Akcie tak v dlouhém období jasně porážejí vedle dluhopisů také inflaci, což je pro reálné zhodnocení úspor po očištění o inflaci klíčové.

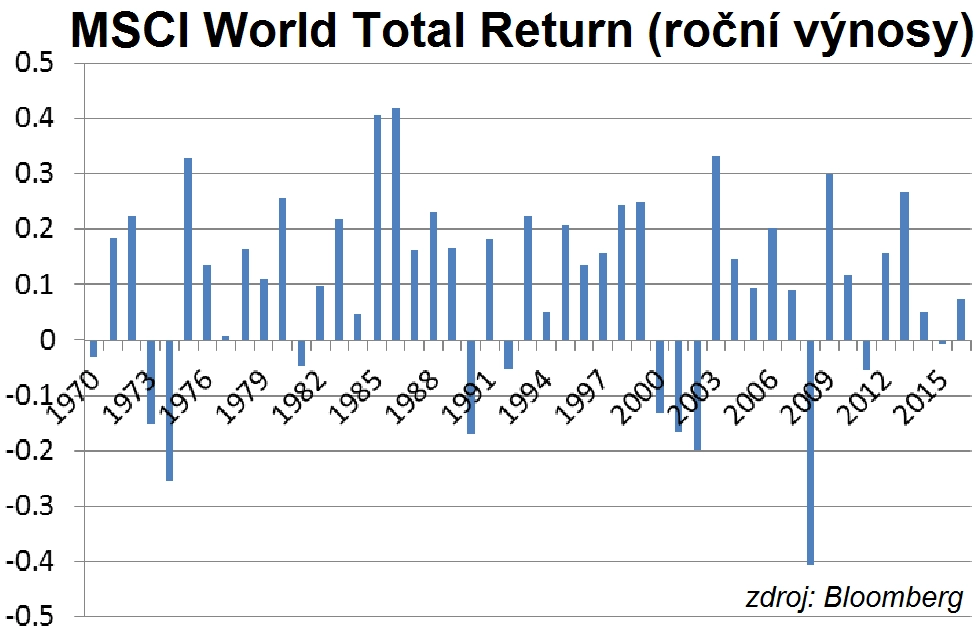

Roční výnos 8,6 % vypadá velice lákavě. Je ovšem potřeba zdůraznit, že se jedná o výnos průměrný. I přes dlouhodobý jednoznačně růstový trend zažívají akciové trhy také propady. Jednotlivé roční výnosy to ukazují naprosto zřetelně.

Akciové trhy někdy v daném roce zaznamenají i ztrátu, a to dokonce hlubší než 15 %. Od roku 1970 si akciové trhy připsaly celkem 12 ztrátových kalendářních let, tudíž v průměru jednou za čtyři roky jsou investoři odsouzení ke ztrátám z držení akcií. 8,6 % je dlouhodobý průměr, se kterým může počítat pouze investor s velice dlouhodobým investičním horizontem. Výnosy v jednom roce se od tohoto průměru téměř vždy více či méně liší.

Zejména drobní investoři bez většího finančního vzdělání by se měli seznámit s těmito klíčovými statistikami. Jedině pak budou schopni dát občasné ztráty akciové složky portfolia do kontextu historického vývoje, který jednoznačně ukazuje, že s přechodnými ztrátami je potřeba počítat. Je zásadní, aby se investoři dívali na zhodnocení portfolia optikou dlouhodobého horizontu a na zhodnocení v rámci jednotlivých let nekladli příliš velký důraz. O měsíčních výnosech ani nemluvě.

Většina drobných investorů přitom vnímá vývoj na finančních trzích procyklicky, což znamená, že při růstu akciových trhů dosahuje jejich optimismus maxima a při propadech vládne pesimismus. Když na měsíčních výpisech od svého investičního manažera vidí kupící se ztráty, mají mnohdy silnou tendenci své akciové investice včetně fondů prodávat. To je ovšem to nejhorší, co mohou v danou chvíli udělat, neboť pokud své akciové investice při větším propadu prodají, realizují mnohdy poměrně významné "papírové" ztráty.

Investoři si musejí uvědomit, že by se měli držet zvolené investiční strategie za každého tržního počasí. Pokud mají investiční horizont 10 let a více, a těchto investorů je naprostá většina, při propadech trhů by neměli panikařit. Od svého finančního poradce či bankéře mají pravděpodobně nastavenou dlouhodobou alokaci aktiv, tedy podíl akciových a dluhopisových investic v portfoliu, která zohledňuje jejich investiční horizont a rizikový profil. V případě déletrvajícího poklesu cen akcií by se měli této investiční strategie držet, a oproti tržnímu sentimentu dokonce i mnohdy zvážit, zda akciovou složku na úkor dluhopisů krátkodobě takticky nezvýšit a nepřikoupit akcie za přechodně nižší ceny.

Aktualita pro rok 2026