KONTEXT: Všechny strategie, které vám (ne)vydělají. Na které sázejí profíci?

Trhy se blíží ke křižovatce – pokud již na ní nepřešlapují –, za kterou je investiční tabula rasa. Legendární investor Howard Marks z Oaktree Capital nedávno načrtl šest cest, jimiž bude možné se pokusit neznámo zdolat. Vyberou si jak tradicionalisté jezdící s pohledem upřeným do zpětného zrcátka, tak fandové nejnovějších trendů. Ne každý ale dorazí do cíle, respektive ochrání své peníze. KONTEXT nabízí zamyšlení nad tím, co dnes také (ne)brat v potaz při výběru zítřejší strategie.

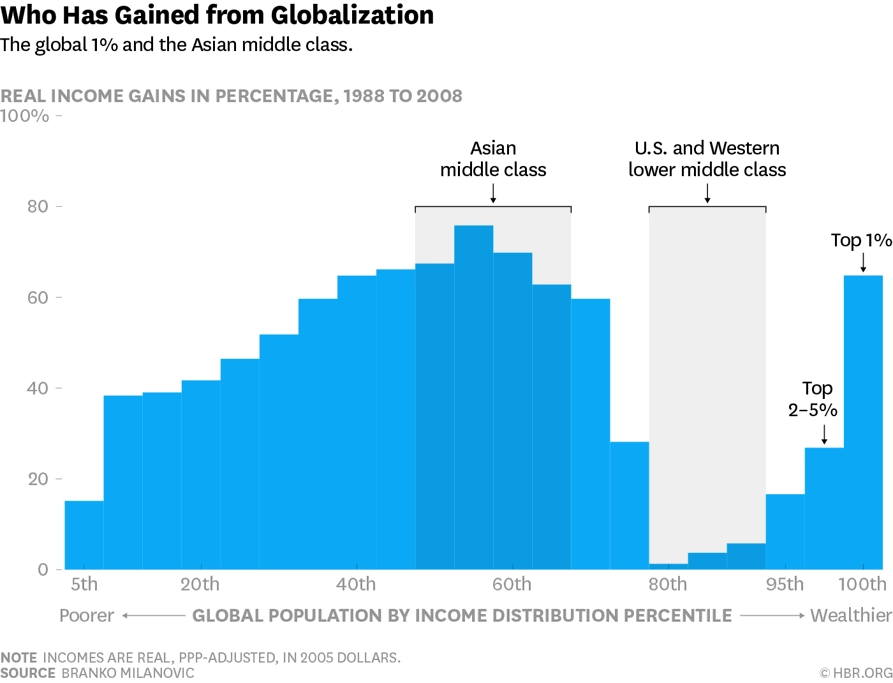

Žijeme v éře bezprecedentních tektonických pohybů, které mění svět, jak jej známe, respektive pravidla, kterými se řídí. Globalizace na steroidech, jak se stávající fázi postupné eroze významu času a prostoru říká, je kupříkladu podle konzultantů z McKinsey desetkrát rychlejší a třistakrát silnější než průmyslová revoluce. Mezi poražené tohoto kvapíku patří střední třída na západě, což vzedmulo tsunami populismu nevídanou od počátku 20. století, vyplývá z analýzy Financial Times.

Tlak na přízemí a suterén západních společností patrný od 90. let vystupňovala poslední globální krize, respektive neortodoxní záchranné operace centrálních bank. Jak kupříkladu potvrdilo šetření Bank of England, z hromady likvidity napumpované do systému těžili zejména bohatí, tedy ti, kteří mají prostředky (a vědomosti) k investování. Ostatní z růstu cen akcií nebo bitcoinu nic neměli, na zdražení bydlení pak dokonce dopláceli, nebo jim to přinejmenším hrozí. To dále roztáčí spirálu populismu.

V ohrožení se ale ve stále větší míře cítí i ti, kteří mají zainvestováno (a které balík 14 bilionů dolarů od centrálních bank v posledních letech držel více či méně v černých číslech). Spekulace o možném prasknutí bubliny totiž s každým novým maximem sílí. Stále více lidí navíc začíná vnímat v úvodu zmíněné tektonické pohyby, které nechávají zažité pořádky a pravidla za sebou. Rozhodnutí na příští investiční křižovatce proto pro ně může být klíčové.

Howard Marks z Oaktree Capital nedávno shrnul jejich možnosti:

1. Investujte tak, jako investujete vždy, a čekejte historicky běžné výnosy.

2. Investujte jako vždy a smiřte se s tím, že výnosy budou nižší.

3. S očekáváním korekce omezte míru rizika a smiřte se s ještě nižšími výnosy.

4. Vsaďte na hotovost (prakticky nulové výnosy) a čekejte na lepší časy.

5. Vsaďte ve větší míře na riziko ve snaze dosáhnout vyšších výnosů.

6. Zainvestujte ve větší míře do specifických, specializovaných oblastí a produktů.

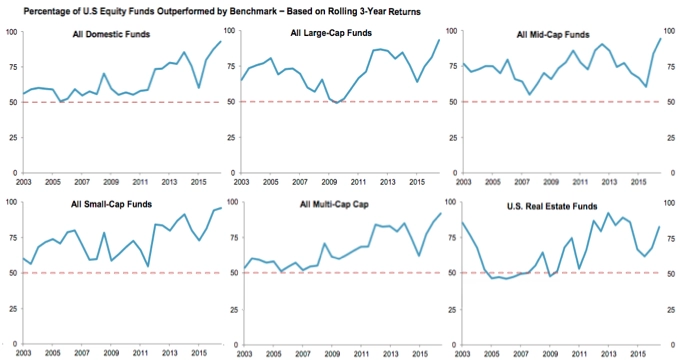

Osobně se, podobně jako mnozí ostřílení tržní hráči, kloním k tomu, že se investoři budou muset v delším horizontu spokojit s nižšími výnosy při daleko turbulentnější jízdě. Dopad něčeho podobného ale bude možné tlumit s pomocí sázky na nízkonákladové produkty. To neznamená rezignovat na kvalitu, respektive výnosy, o které jde. Příklad? Podle agentury S&P jen zhruba jeden aktivně řízený fond z dvaceti překonal v letech 2003-2015 indexový fond sledující index S&P 500.

Ke strategii číslo 2 upravené podle stávajícího (ab)normálu doporučuji adrenalinovou jízdu po dráze číslo 6. Tam by si měl každý vybírat dle své chuti a expertizy. Na jednom konci pomyslného spektra je například sázka na vzácné prvky jako lithium, jehož spotřeba podle Deutsche Bank naroste (nejen) kvůli elektromobilům o 300 %, na druhém pak třeba zemědělská půda, návrat ke kořenům, respektive defenzivní sázka v posledních letech umožňující překvapivě solidní výnosy.

A jakou strategii (či jejich mix) na prahu zítřejšího neznáma volí přední domácí experti?

Aleš Prandstetter (ČSOB)

Hned jednička na seznamu Howarda Markse je – ostatně podobně jako jakékoli očekávání – ošemetná. Samozřejmě, je možné očekávat historické výnosy. Otázka ale zní, jaké historické výnosy to budou. Nominální? To určitě ne. Takže reálné? Ano, tudy zjevně vede cesta, nominálně tedy budou výnosy nižší, nicméně reálně bych mohl očekávat výnosy zhruba podobné těm, na které jsme z historie zvyklí. Současná situace je v něčem speciální – nekonvenční akce centrálních bank nemají v historii obdoby a je otázka, jak ve finále dopadnou na zisky investorů.

Je pravděpodobné, že než pomine vliv centrálních bank na trhy, bude obecně i reálná výnosnost nižší, než tomu bylo v historii. Nicméně nezdá se, že by akcie byly extrémně předražené, jako tomu bylo v Japonsku koncem 80. let. Více trpí výnosy z dluhopisů, chybějící kupón je prostě znát. Pro velice konzervativní portfolia složená výhradně nebo z drtivé většiny z dluhopisů tedy platí Marksův druhý scénář, možná ještě více ten čtvrtý. Je totiž jen velice málo variant, ve kterých kvalitní státní dluhopisy v následujících letech nabídnou kladný výnos.

Velkým nebezpečím pro portfolio, zvláště dluhopisové, je posun k riziku podle páté Marksovy cesty. V segmentu méně kvalitních a lépe úročených obligací je velká tlačenice investorů, zřejmě to skončí velkým zklamáním.

Tomáš Kálal (Conseq IM)

Základní pravidlo praví, že by investor ani v období nízkých úrokových sazeb neměl dělat ze svého portfolia cirkus a skokově je měnit podle toho, zda je zrovna za oknem sníh, déšť nebo oheň. Dlouhodobý investor s horizontem dvacet let by se mohl spokojit s prvním Marksovým scénářem. V hodně dlouhém období by se totiž měly i zisky z dluhopisových instrumentů vrátit na stabilní výnosovou úroveň.

Předpokládám ale, že v každém dřímá špetka tradera, a nechceme se tedy spokojit se záporným výnosem, který akceptují některé banky. Proto bych východisko při hledání optimálního nastavení portfolia hledal mezi druhým a šestým bodem.

Druhý bod je z psychologického hlediska náročnější a investoři si jej těžko připouštějí. Je ale jasné, že se stejnou mírou rizika v současnosti vyděláme méně. Šestý scénář pak není žádnou novinkou. Právě alternativním investicím se v posledních letech dařilo velice dobře, zejména díky zájmu velkých investorů. Private equity fondy jsou ve srovnání s tradičními akciovými trhy oceněné ještě výše. Stále ale platí, že pokud do portfolia přimícháte složku, která nekoreluje s ostatními aktivy, zvýšíte očekávaný zisk při stejné míře rizika.

Aktualita pro rok 2026