Jak na časování trhu, pokud nechcete zbytečně riskovat

Časování trhu není pro začátečníky. Stačí několik špatných odhadů a i skvěle poskládané portfolio shoří jako papír. Úplně odsuzovat tuto investiční strategii ale nelze.

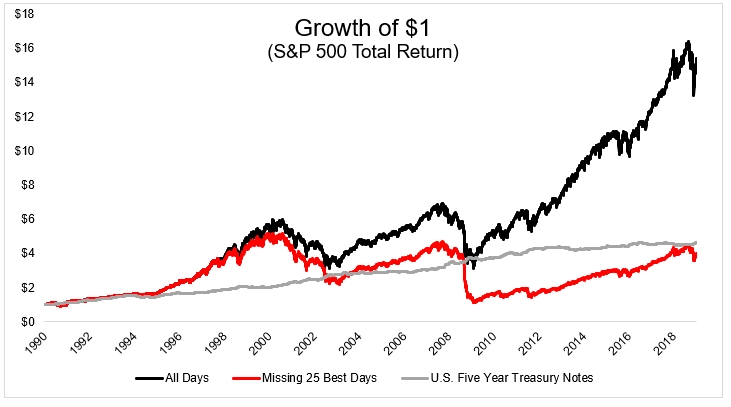

Pokud byste na americkém akciovém trhu od roku 1990 prošvihli 25 nejlepších dnů, byla by výkonnost portfolia plně zainvestovaného do indexu S&P 500 horší než výkonnost 5letých amerických vládních dluhopisů.

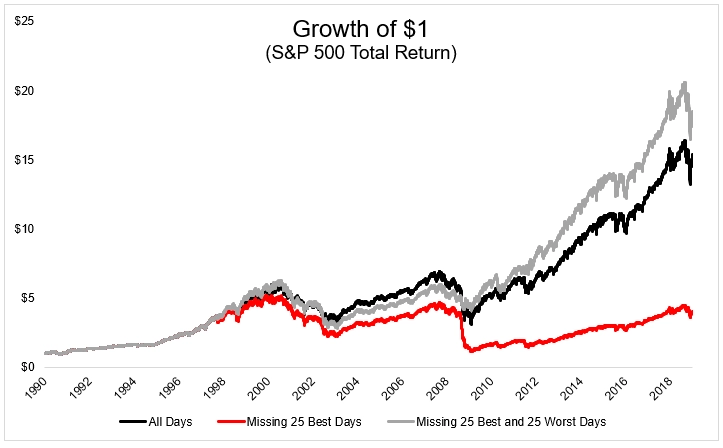

Zajímavé je však i následující srovnání tří hypotetických portfolií. Černá křivka zobrazuje celkovou výkonnost trhu (strategie "kup a drž"), červená křivka zobrazuje výkonnost trhu bez započtení 25 nejlepších dnů a šedá křivka zobrazuje výkonnost trhu bez započtení 25 nejhorších dnů.

Co z toho vyplývá? Časování trhu je velice ošemetné. Nikdo totiž nedokáže s jistotou říci, kdy ceny akcií prudce stoupnou nebo kdy naopak přijde propad. A pouhé vyhnutí se nejhorším dnům výkonnost portfolia o tolik nezlepší.

Jedna "zaručená" strategie pro odvážnější investory ale přece jen existuje.

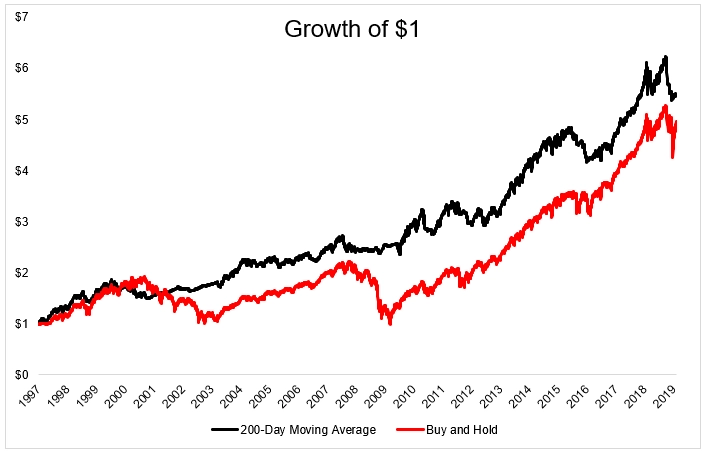

Od roku 1997 proběhlo 46 z 50 nejhorších obchodních dnů v době, kdy byl index S&P 500 pod 200denním klouzavým průměrem. Z toho lze vyvodit jednoduché doporučení: Když je S&P 500 nad 200denním klouzavým průměrem, buďte na trhu, když klesne pod tuto úroveň, stáhněte se. Srovnání této strategie se strategií "kup a drž" nabízí následující graf ("kup a drž" je červená křivka).

Zdroj: The Irrelevant Investor

Aktualita pro rok 2026

Aktuality