Zapomeňte na alfu, o úspěchu v investování rozhodují (i) jiné faktory

Řada investorů se za každou cenu snaží hledat a vymýšlet strategie s nadprůměrnou výnosností. Úspěch na akciovém trhu ale není nutně spojen s překonáváním srovnávacích indexů.

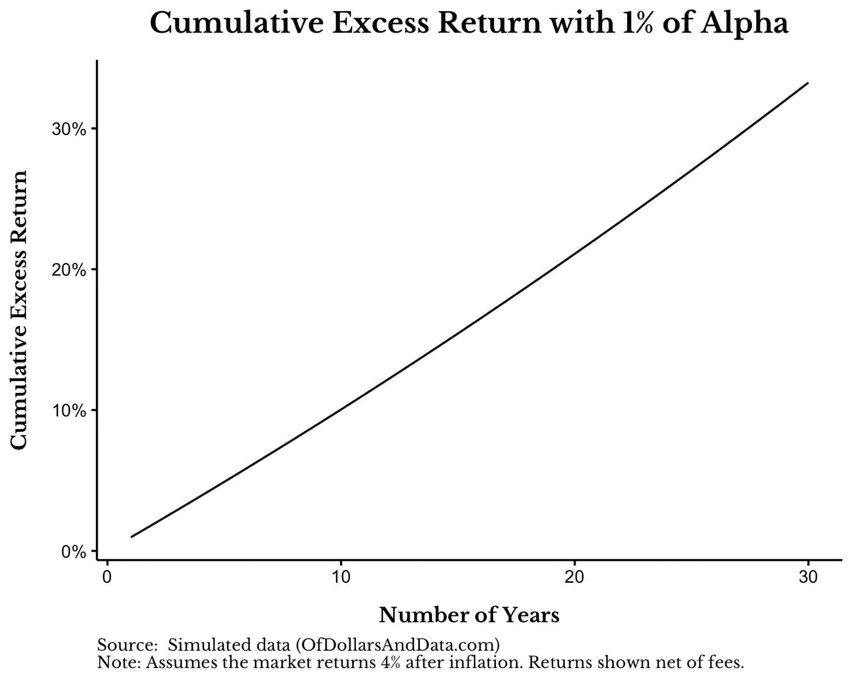

Předpokládejme, že trh každý rok vzroste o 4 %. Vám se ale každý rok podaří po odečtení poplatků dosáhnout 5% zhodnocení. Přiložený graf ukazuje, o kolik vyšší bude tržní hodnota vašeho portfolia ve srovnání s hodnotou portfolia zhodnocujícího se rychlostí trhu.

Rozhoduje samozřejmě jakýkoli náskok. Pokud by portfoliomanažer spravující aktiva v hodnotě 10 miliard dolarů dosáhl za rok výnosu vyššího o 0,01 procentního bodu, činila by jeho alfa (nadvýkonnost) reálně milion dolarů. Investoři ovšem musejí uvažovat realisticky a přiznat si, jak dlouho jsou schopní určité nadvýkonnosti dosahovat.

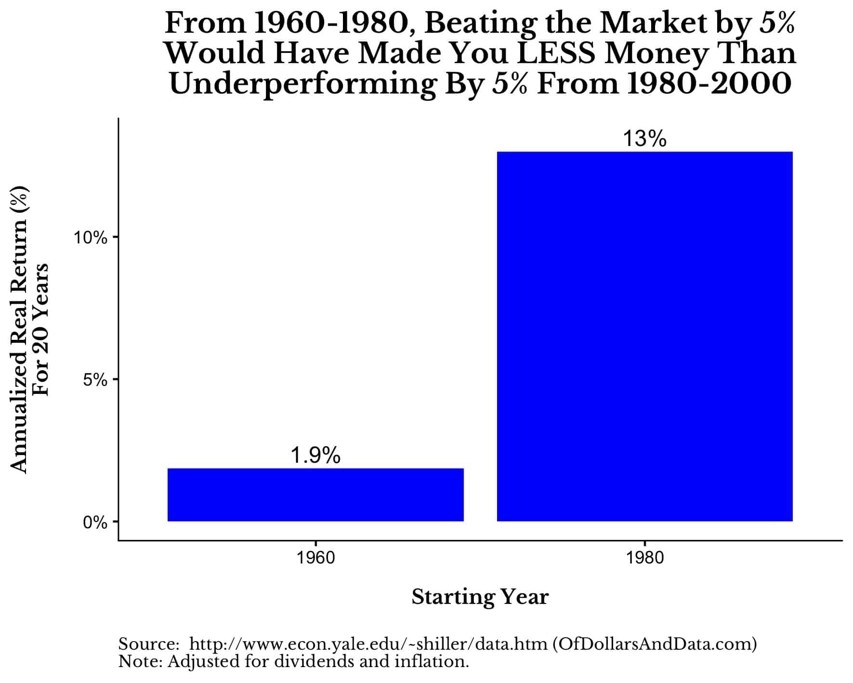

Samotná alfa navíc neznamená vše. Pokud budeme výnosy srovnávat s dlouhodobou výkonností trhu, bude klíčové, o jaké půjde období. Pokud by například investor mezi roky 1960 a 1980 porážel každý rok trh o pět procentních bodů, vydělal by paradoxně méně, než kdyby za trhem mezi roky 1980 a 2000 o pět procentních bodů každý rok zaostal.

Pokud někdo začne investovat v 55 letech, logicky hledá alfu, a to velice vysokou. Jenže ani její nalezení úspěch automaticky nezajistí. Jednoduchá rada proto zní: Začněte investovat co možná nejdříve, peníze na trh posílejte pravidelně a vedle alfy přemýšlejte také o betě, tedy schopnosti strategie kopírovat trend výkonnosti trhu.

Zdroj: Of Dollars And Data

Aktualita pro rok 2026

Aktuality