Jaké výnosy na akciovém a dluhopisovém trhu očekávat v dalších letech?

Jednou z největších výzev v investování je plánování budoucích výnosů. Nikdo dopředu neví, jaké zhodnocení budou v dalších letech a desetiletích nabízet akcie, dluhopisy a další aktiva. A proto je potřeba plánování výnosů vnímat jako nikdy nekončící proces, nikoli jednorázový akt, upozorňuje Ben Carlson z investiční společnosti Ritholtz Wealth Management.

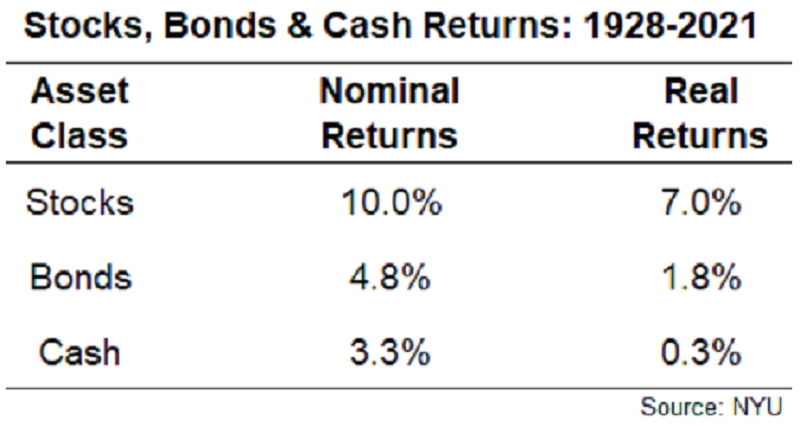

Na úvod Carlson nabízí investorům pohled na průměrnou nominální a reálnou výkonnost amerických akcií, bondů a hotovosti od roku 1928.

Zdroj: NYU

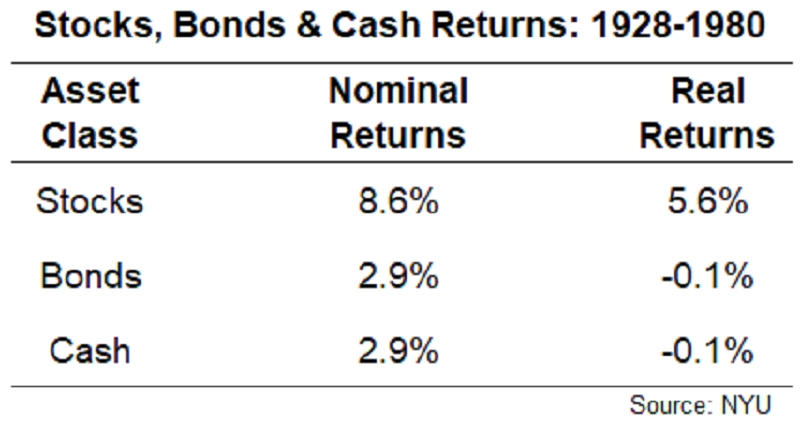

Carlson nicméně upozorňuje, že výše uvedená čísla v nejbližší době spíše neuvidíme. "Vezmeme-li v potaz aktuální situaci stran inflace, úrokových sazeb a valuací akcií, lze očekávat spíše nižší výnosy," pokračuje. A přidává další historický exkurz, tentokrát s horizontem ohraničeným roky 1928 a 1980. "V tomto období trhy čelily dopadům velké deprese, druhé světové války, války ve Vietnamu a dalším politickým i ekonomickým turbulencím. Z mého pohledu je to mix událostí, který mnohem lépe naznačuje, jaká může být situace nyní a v nejbližších letech," říká.

Zdroj: NYU

Jack Bogle, zakladatel prvního indexového fondu, kdysi přišel s rovnicí, která má pomoci stanovit budoucí akciové výnosy. Ta zní: dividendový výnos + růst firemních zisků +/- změna ukazatele P/E. "Aktuální dividendový výnos celého amerického trhu je zhruba 1,7 %, přičemž dividendy v posledních asi sto letech rostou tempem zhruba dva procentní body nad mírou inflace, a reálný růst firemních zisků je zhruba na úrovni 3 %. Největší neznámou zůstává změna P/E, pokud ale budeme pracovat jen s dividendovým výnosem a růstem firemních zisků, dostaneme se zhruba k 5 %, což je pro mě docela realisticky působící číslo," vypočítává Carlson. "V případě reálných výnosů dluhopisů pak podle mě vzhledem k vývoji sazeb centrálních bank v delším horizontu nelze počítat s více než jedním až třemi procenty," říká.

"Značná část investorů má velká očekávání, a když uplyne jejich investiční horizont, jsou zklamaní. Není proto od věci být v predikcích budoucích výnosů spíše konzervativní. Stát se může cokoli a je vždy lepší počítat s horším scénářem," dodává Ben Carlson.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality