Jak vybrat akcii, která bude překonávat trh?

Nebo je snad lepší se na podobné snahy vykašlat a nakupovat raději průběžně krátkodobé vládní dluhopisy (ty americké)?

Tématem se před pár lety zabýval ekonom Hendrik Bessembinder z W. P. Carey School of Business při Arizona State University. Na první pohled se to v současné situaci (hluboký medvědí trend na trhu s dluhopisy USA, vysoké sazby, prakticky neexistující riziková prémie akciového trhu a tak dále) může zdát irelevantní, protože jeho práce shrnuje data z let 1926 až 2019, a nezahrnuje tedy poslední turbulentní roky. Třiadevadesátiletý horizont se nicméně jeví jako dostatečně dlouhý na to, aby údaje z něj byly užitečné. Bessembinder srovnával akcie mezi sebou a také jejich výkonnost postavil vedle výkonnosti 1měsíční vládní pokladniční poukázky USA, tedy extrémně bezpečného aktiva.

- V uvedeném období bylo do srovnání zahrnuto celkem 26 168 akciových titulů. Ukázalo se, že za tu dobu vzrostla hodnota peněz akcionářů těchto firem celkem o 47,4 bilionu USD. Za tím si toho asi mnoho nepředstavíme, i když je to hodně, ale další statistika už je dokonale srozumitelná - 57,8 % akcií svou výkonností zaostalo za výkonností měsíčních pokladničních poukázek USA.

- Index vážený podle tržní kapitalizace firem překonal svou výkonností 96 % jednotlivých titulů, index se stejnou váhou všech zahrnutých titulů byl úspěšnější než konkrétní akcie dokonce v 99 % případů. Jen 4 % akcií tedy překonala index vážený podle tržní kapitalizace, což jednomu odvahu jako stock-pickerovi zrovna nedodá. Ale pozor, to není všechno, na polovinu zmíněné tvorby hodnoty pro akcionáře stačilo pouhých 86 konkrétních titulů (0,3 %).

- A poslední statistika potvrzuje, že vybírat jednotlivé akcie není žádná legrace (nebo to tedy naopak je velká legrace, záleží asi na postoji k životu). Nejlepších 1 000 akcií za celé 93leté období dokázalo zajistit veškerou nadvýkonnost akciového trhu oproti jednoměsíčním dluhopisům americké vlády. Zhruba 96 % titulů tedy dokázalo přinejlepším vyrovnat výkonnost extrémně bezpečného aktiva, většina za ní dokonce zaostala.

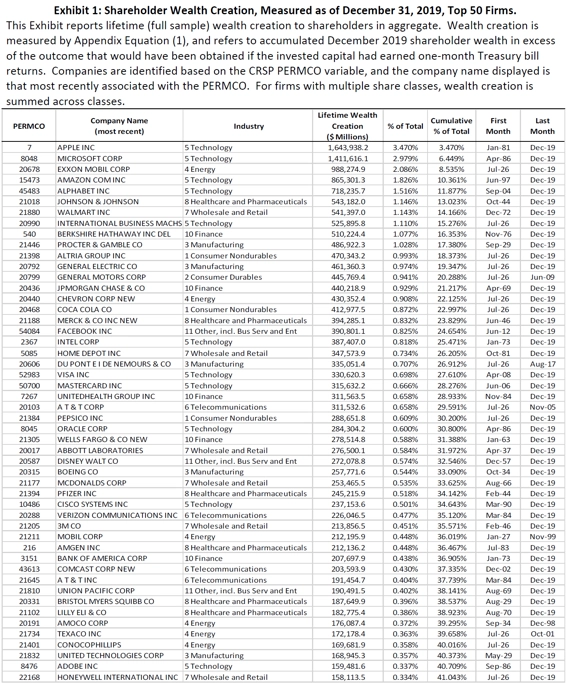

50 akcií s největším příspěvkem k vytváření nadvýkonnosti akciového trhu oproti 1M poukázkám vlády USA, zdroj: Bessembinder - Wealth Creation in the U.S. Public Stock Markets 1926 to 2019

Co si z toho vzít? Každý může něco, mně to ale jasně připomíná, jak důležitá je diverzifikace portfolia. Abych své investice většinově skládal z jednotlivých akciových titulů, musel bych mít podstatně větší portfoliomanažerské sebevědomí. Ano, v běžném časovém horizontu by mi stačilo tipnout "ty pravé" akcie třeba jen na pár let, nepotřeboval bych čekat dlouhá desetiletí. Ale protože chápu investování primárně jako finanční přípravu na dobu, kdy budu vydělávat ještě méně než v současnosti, mám tak dlouhý investiční horizont, ve kterém bych si na překonání (amerických) akciových indexů nevsadil ani u daleko zkušenějších investorů.

Vzhledem k tomu, jak malý podíl titulů v dlouhém období zajišťuje většinu výkonnosti celého trhu, je navíc velká šance, že bych do portfolia v rámci stock-pickingu tyto akcie vůbec nezařadil. Aktivně spravovaná portfolia jednotlivých akcií bývají z povahy (a třeba i kvůli poplatkům) hodně koncentrovaná, málokdo pracuje více než s desítkami titulů. Dlouhá historie (amerického) akciového trhu naznačuje, jak snadné je nemít v tu správnou dobu v portfoliu ty největší vítěze. A poražených je historicky mnohonásobně více.

Aktualita pro rok 2026

Aktuality