Chytří hoši z Wall Street

Steven Cohen, Bill Ackman, Leon Cooperman. Tři slavní manažeři hedgeových fondů, jejichž příběhy ilustrují, jak první lize globálních financí vládnou čisté úmysly a zlatá srdce.

Raymond Chandler kdysi vložil svému detektivovi Philu Marlowovi do úst proslulou otázku: "Už jsi někdy viděla sto milionů vydělaných čistýma rukama?" Započítejme do toho inflaci, jež ze sta milionů ze 40. let udělá zhruba 1,8 miliardy dolarů dnešních, a jsme řádově na úrovni, na které se pohybují manažeři hedgeových fondů.

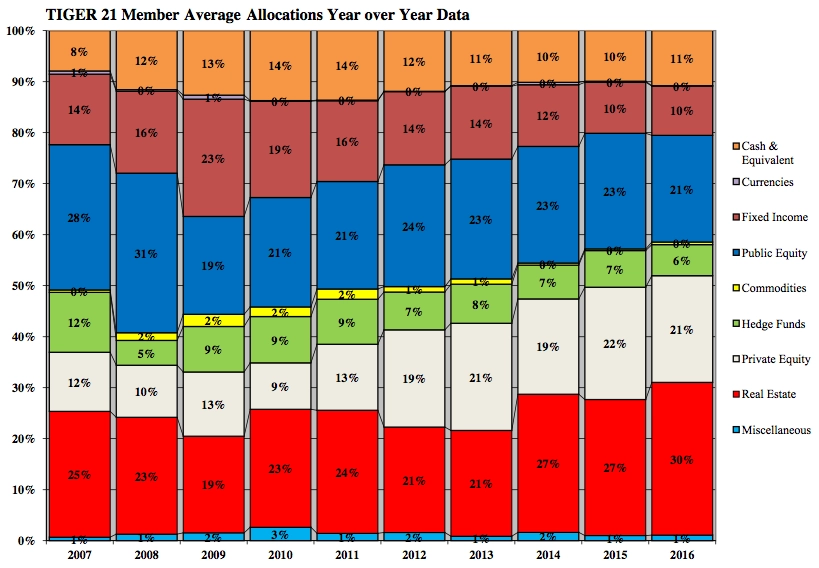

Nemají to dnes tihle chlapíci jednoduché. Mezi vlivnými a solventními investory jsou podstatně méně populární než před deseti lety. Členové klubu Tiger 21 (což je překvapivě úplně jiná organizace než LEV 21 Jiřího Paroubka blahé paměti; sdružuje lidi s minimálně deseti miliony dolarů na kontě, kteří si navzájem přihrávají dobré tipy od rodičovských po investiční) dnes mají v hedgeových fondech uloženo jen 6 % svých investic, zatímco před globální krizí to bylo 12 %. To není dobrá zpráva pro žádného z těchto finančních jestřábů, nebo k jakému zvířeti je nejlépe přirovnat.

Tři z největších es v poslední době dostal tento vývoj do řečí, do průšvihu a před soudy. Příběhy pánů Billa Ackmana, Leona Coopermana a Stevena Cohena mají společný motiv – domnívali se, že stojí nad zákonem, tak dlouho, až se vlastně zjistilo, že mají pravdu.

Bill Ackman: Sázka na sílu

O Ackmanových trablech již Investiční web v poslední době psal. Pro rekapitulaci: Ackman (51) coby zakladatel, šéf a spiritus agens hedgeového fondu Pershing Square Capital Management vsadil na farmaceutickou firmu Valeant Pharmaceuticals. Ve skutečnosti hraje Valeant ve farmaceutické branži podobnou roli jako kdysi Enron v energetice – prakticky nic nevyrábí a zisků dosahuje stále novými akvizicemi konkurentů a následným prudkým zdražováním jejich léků. Když ani to nestačí, neváhá sáhnout po kreativním účetnictví (což je dosud předmětem šetření amerických úřadů).

Valeant chtěl v roce 2014 převzít firmu Allergan, známou především jako výrobce Botoxu. Managementu Allerganu se to nelíbilo. Mezitím se však Ackman dohodl se starým známým v čele Valeantu Michaelem Pearsonem na originálním postupu. Ackman sám skoupil akcie Allerganu za tři miliardy dolarů, což mu sice nestačí na ovládnutí celé firmy, ale na poštívání podle pravidel "aktivistických investorů" rozhodně ano. Ve chvíli, kdy Pearsonův Valeant oznámil pokus o nepřátelské převzetí, hlasoval Ackman se svým podílem pro a tvrdě tlačil kolegy akcionáře Allerganu k témuž.

Allergan nakonec skončil v náručí firmy Actavis, jež jej koupila za 66 miliard kanadských dolarů. Valeant nabízel původně 46 miliard a postupně nabídku navyšoval až na 53 miliard dolarů. Výsledkem bylo, že Ackman jen natáhl ruku a vyinkasoval 2,6 miliardy dolarů, z nichž podle dohody s Pearsonem část odvedl Valeantu.

Pokud si říkáte, že je to bláznivý příběh, máte pravdu. Vtip je v tom, že Ackman jednak nakonec ve Valeantu utopil čtyři miliardy dolarů, když se zjistilo, že firma podvádí s účetnictvím (ahoj, Enrone). A navíc má dodnes na krku proces kvůli podezření z insider tradingu, zneužívání informací v obchodní styku. Zjednodušeně řečeno, pokud máte informaci, že firma A chce převzít firmu B (zatímco veřejnost tuto informaci nemá), nesmíte s akciemi firmy B obchodovat.

Ackman se hájí tím, že o připravované transakci neměl ani ponětí, když akcie Allerganu kupoval. Dokázat opak je téměř nemožné, což všichni zúčastnění dobře vědí. "Dostal jsem příležitost vysvětlit Kongresu, o co v transakci šlo," komentoval Ackman své předvolání před příslušný výbor. V Pershing Square tak zůstává alespoň stran procesu relativně veselo; co je 75 milionů dolarů, o které jde u soudu, oproti 2,6 miliardy?

Leon Cooperman: Jako lilie

Případ Leona Coopermana (73) je přímočařejší. Jeho hedgeový fond Omega Advisors držel před rokem 2010 podíl v plynárenské firmě Atlas Pipeline Partners. Jak si později vzpomněl jeden z jeho kolegů, považoval ji za "shitty business" (podnik k ničemu, řekněme). Na začátku roku 2010 však začal akcie APL skupovat ve velkém, ačkoli k tomu nebyl žádný zjevný důvod. Kurzotvorné informace chyběly, řekl by analytik.

Důvod vyšel najevo o pár měsíců později. Zjistilo se, že se APL zbavuje jakéhosi prodělečného podniku na zpracování plynu v Oklahomě. Cena akcií APL poskočila o tučných 31 %, což Coopermanovi a jeho fondu vyneslo 4,1 milionu dolarů. A pak že investovat je těžké, že?

Čtyři miliony USD sice nejsou suma, nad kterou by se někomu na Wall Street tajil dech, ale dožralo to Coopermanovy kolegy investory. Případ se dostal k soudu a vyšlo najevo, že náš hedgeový manažer se o prodeji oklahomského podniku dozvěděl od nejmenovaného vysoko postaveného manažera APL. A slíbil mu, že informaci nepoužije.

Co už by mělo k odsouzení za insider trading stačit, když ne tohle, řeknete si. Ale ejhle, Cooperman na jaře zaplatil regulátorovi SEC v rámci mimosoudního vyrovnání 4,9 milionu dolarů a je oficiálně čistý jako lilie. Jeho dohoda s řečeným úřadem jej totiž nenutila přiznat, že by postupoval jakkoli nezákonně. A je to.

"Je to velice jednoduché," vysvětloval později Cooperman na CNBC. "Moji právníci mi řekli, že bych s největší pravděpodobností soud vyhrál. Pokud ne, mělo by to co do činění spíše s tím, že jsem bohatý manažer hedgeového fondu a bývalý partner Goldman Sachs, taková pseudofakta umějí porotu ovlivnit. A vedení soudní pře by mě stálo 15 až 20 milionů dolarů." A problém zmizel.

Steven Cohen: Nepotopitelný

Případ Stevena Cohena (60) oba předcházející zastiňuje. Cohen se v čele fondu S.A.C. Capital Advisors stal jedním ze stovky nejbohatších mužů světa (dnes má asi 10 miliard dolarů). Teď je čas na dílčí odpověď na otázku, zda se takové peníze dají vydělat čistýma rukama. Odpověď sice stále neznáme, ale blížíme se jí, a to s pomocí řady svědectví o tom, na čem Cohen staví svůj úspěch.

"Zavolal si mě Michael Steinberg," jmenoval jeden z řadových traderů S.A.C. Cohenova bezprostředního podřízeného, jehož soudy mezitím shledaly vinným insider tradingem. "Řekl mi, že jen tak obchodovat s akciemi umí sám a nepotřebuje mě k tomu. Řekl, že doufá, že se mi podaří vytěžit síť mých kontaktů s cílem optimalizace výnosů." Tenhle úřední blábol znamená, že dotyčný trader má získat informace z firem, s jejichž akciemi S.A.C. obchoduje. Tedy právě to, co zákon zakazuje a na čem fond postavil svoji výdělečnost.

Do boje proti Cohenovi a S.A.C. vytáhl Preet Bharara, newyorský státní žalobce. Zjistilo se, že Cohen byl velice opatrný. Pokud na své podřízené vyvíjí nezákonný tlak, činí tak, aniž by po sobě zanechával stopy.

Před dvěma lety proto dopadl jejich souboj de facto remízou. Bharara donutil Cohena zaplatit mimosoudní vyrovnání 1,8 miliardy dolarů a rozpustit S.A.C. a prosadil pro něj tříletý zákaz spravování cizích peněz (vyprší napřesrok). Cohen zareagoval po svém – založil novou firmu s názvem Point72 Asset Management, jež se stará o jeho vlastní peníze; na to se zákaz nevztahuje. A aby se neřeklo, najal k sobě do vedení firmy Bhararova bývalého kolegu ze státního zastupitelství.

Když byl před dvěma lety jeho osud na vážkách, protože nebylo jasné, zda ho po soudních opletačkách nebudou lidé z branže považovat za rizikového partnera, zastal se ho Gary Cohn, tehdejší viceprezident Goldman Sachs. "Je to jeden z našich nejlepších klientů, na tom se nic nemění," prohlásil tehdy.

A jak se tak kola osudu točí, Gary Cohn již dnes není u Goldman Sachs, nýbrž je podle některých spekulací kandidátem na předsedu Fedu (po předpokládaném odchodu Janet Yellenové) a toho času ekonomickým šéfporadcem prezidenta Donalda Trumpa. Téhož Trumpa, jenž na jaře bez zjevného důvodu vyhodil newyorského státního žalobce Bhararu. Zkrátka, jak praví klasická píseň, money makes the world go round.

Aktualita pro rok 2026

Aktuality