Komodity ve 4. čtvrtletí: Výhled ropy a mědi

Americká ropa se pohybuje na mnohaměsíčních minimech, zlato zažilo od srpna zhruba 15% korekci, měď i bavlna letos ztrácejí přes 20 %. Jaký výhled má na komodity analytický tým společnosti Colosseum?

Ropa

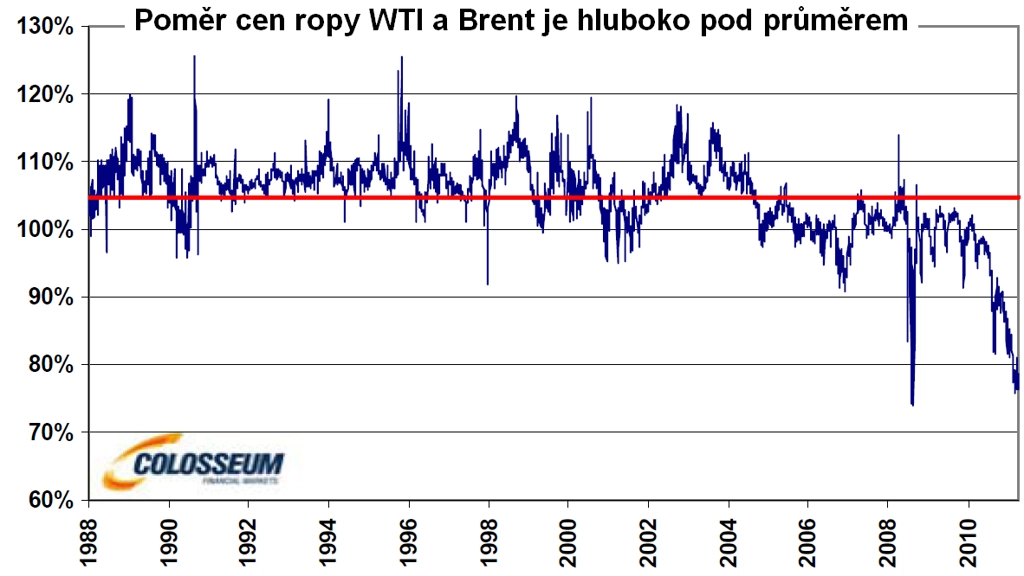

Cena černého zlata v průběhu posledního čtvrtletí pokračovala v poklesu. Ke konci září se ropa WTI pohybovala na úrovni 80 dolarů za barel. Měsíc červen přitom zakončila na úrovni 95 dolarů. Brent se i nadále obchoduje s prémií a pohybuje se těsně nad 100 dolary.

Celosvětová spotřeba by se v roce 2011 měla pohybovat na úrovni 89,5 mb/d. V roce 2012 pak na úrovni 91,1 mb/d.

Spotřeba bude i nadále tažena vzhůru především rozvíjejícími se ekonomikami. Trh s ropou bude s největší pravděpodobností stále velmi volatilní. Hlavní hybnou silou budou makroekonomické faktory, které mohou během chvíle otočit vývoj na komoditních trzích o 180 stupňů a určit směr na několik dalších měsíců.

Jedním z nich může být případné další kolo kvantitativního uvolňování ze strany Fedu, dále výrazný pokles úrokových sazeb na rozvíjejících se trzích, záchrana Řecka nebo jiné monetární a fiskální stimuly. Rezervní kapacita OPEC by měla zůstat na nižších úrovních.

Aktuální ceny komodit sledujte zde

Ropa se nachází ve střednědobém sestupném trendu, který ještě neskončil. Důležitý support je na úrovních kolem 70 dolarů za barel. Výraznější růst ceny v posledním čtvrtletí neočekáváme. Cena se bude pravděpodobně pohybovat v širším obchodním pásmu, případně bude pokračovat v poklesu.

Měď

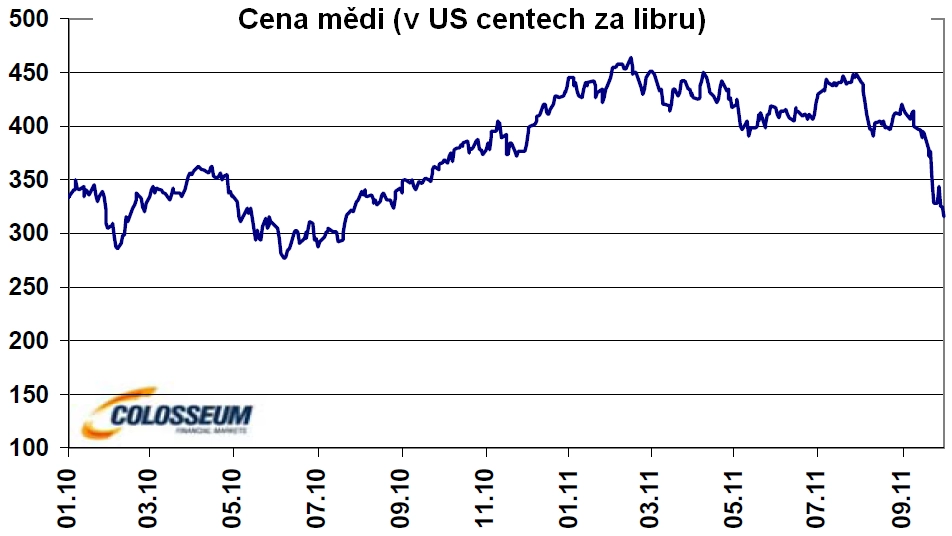

Cena mědi v průběhu třetího čtvrtletí prudce propadla. V únoru letošního roku bylo dosaženo několikaměsíčního maxima. Vrchol z počátku srpna byl již níže, následoval prudký pokles a proražení silného supportu na úrovni kolem 390 centů. Na konci září se cena pohybovala na úrovni kolem 325 centů.

Cenu kovu ovlivňovaly v průběhu posledního čtvrtletí především obavy ze zpomalujícího globálního hospodářského růstu, návratu recese do Spojených států a dluhové problémy v Evropě.

V roce 2011 by měla spotřeba růst 4 procentním tempem na 19,8 milionu tun (odhady Abare). Za růst ve druhém pololetí by měla být zodpovědná převážně Čína. Spotřeba mědi v Číně by se v roce 2011 měla zvýšit o 4 % na 7,8 milionu tun. V roce následujícím bychom se měli dočkat růstu o 3 % na 8 milionů tun.

Těžba v dolech by se v roce 2011 měla zvýšit o 5 % na 16,9 milionu tun. Vyšší produkce bychom měli být svědky v Africe a Jižní Americe. V roce 2012 bychom měli být svědky růstu produkce o 7 % na 18 milionů tun. Produkce rafinované mědi by se v roce 2011 měla zvýšit o 2 % na 19,6 mil. tun. V roce následujícím pak o 4 % na 20,4 milionu tun.

Měď se dostala do dlouhodobého sestupného trendu. Výprodeje v září byly extrémní. Korekce vzhůru je v následujících měsících pravděpodobná. Zcela zásadní budou pro měď i nadále makroekonomické faktory, které budou působit na finanční trhy jako celek. Případné fiskální stimuly, kvantitativní uvolňování 3.0, dočasné vyřešení situace v předlužené Evropě či snižování úrokových sazeb v rozvíjejících se zemích by byly pozitivní zprávou.

Zdroj: Colosseum

Aktualita pro rok 2026