Ropa, zlato, stříbro a měď: Najdou komodity podporu u fiskální artilerie?

Pandemie koronaviru přinesla tři významné makroekonomické impulzy. Všechny budou mít v nadcházejících měsících velký dopad na komodity, zejména v energetickém sektoru. Světová ekonomika prožívá v současnosti největší poptávkový šok od globální finanční krize, šok nabídky a navíc i cenovou válku na trhu s ropou. To vše dohromady způsobuje destrukci kapitálu.

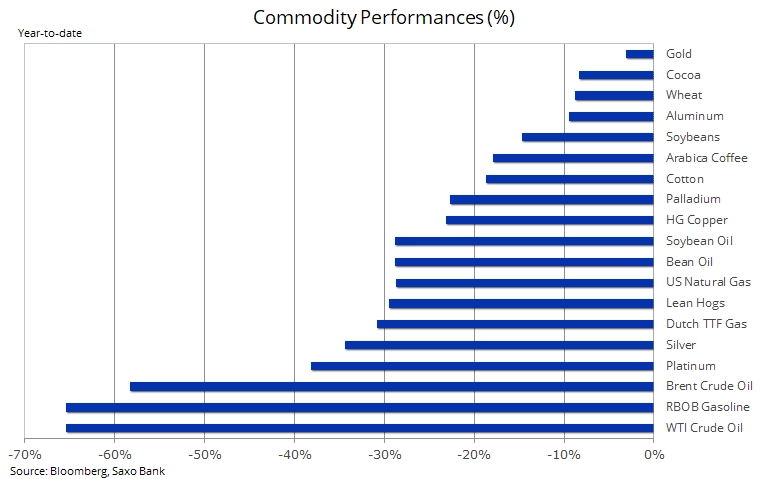

Na začátku druhého čtvrtletí se patrně všichni zaměří hlavně na drtivé dopady dramatického propadu poptávky na ceny mnoha klíčových komodit, od ropy a průmyslových kovů až po některé zemědělské komodity. S tím, jak se koronavirus nadále šíří, je ale možné, že problémy čekají i stranu nabídky. Těžební a výrobní společnosti mohou mít nedostatek zaměstnanců a pocítit důsledky rozpadu dodavatelských řetězců. Nižší ceny paliv se projeví v zemědělství i v těžbě, kde se snižují náklady na vstupy.

Potenciální rizika na straně nabídky však mohou způsobit, že některé trhy najdou podporu dříve, než by se mohlo zdát na základě poptávky. Aniž bychom předpovídali vývoj cen, zaměřme se proto na některé komodity, kterým může jinak znepokojující vývoj nakonec prospět.

Globální poptávka chřadne

Dopady na globální růst a poptávku budou značné. Možná stovky milionů lidí po celém světě mají nařízenou práci z domova a zákaz cestování, takže se zhroutila poptávka po pohonných hmotách. Zároveň bude mít propad spotřebitelské důvěry dopady na poptávku po (zbytném) spotřebním zboží.

Dosud největší dopady bylo možné pozorovat v energetickém sektoru. Kombinace výrazného růstu nabídky ze strany zemí mimo OPEC a slábnoucího výhledu celosvětové poptávky vedly na začátku března ke ztroskotání spolupráce skupiny OPEC+. Místo toho zahájila Saúdská Arábie cenovou válku, zvýšila produkci a začala ropu nabízet za dumpingové ceny. Ať byla tato akce namířena proti Rusku, nebo proti americkým producentům břidlicové ropy, kteří se musejí potýkat s vysokými náklady, dopady na ropu byly přímo zničující.

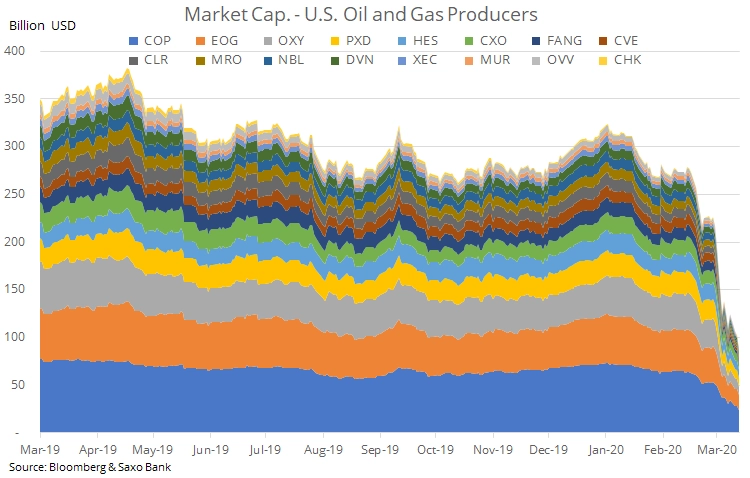

Ropa Brent spadla na 18leté minimum. Fond SPDR Energy Select ETF (XLE), zahrnující některé z největších amerických ropných společností, spadl od prosince o více než polovinu. Mezitím byla skupina 12 významných nezávislých amerických producentů ropy a plynu svědkem toho, jak se jejich tržní kapitalizace propadla z více než 300 miliard dolarů na necelých 90 miliard.

Vzhledem k tomu, že většina producentů ropy (včetně Ruska a Saúdské Arábie) prodává v současnosti za ceny hluboko pod úrovní rozpočtových nákladů, budeme časem svědky opětovného zotavení trhu (vývoj v prvních dubnových dnech ostatně tento výhled důrazně podpořil). Ovšem než k tomu naplno dojde, musí nejprve koronavirus začít ustupovat, případně musí dojít k významnému a dlouho očekávanému snížení počtu firem s vysokými těžebními náklady například v USA a Brazílii. Kromě toho zkomplikuje dlouhou cestu k opětovnému zotavení na úroveň 50-60 USD za barel i rychlý celosvětový vzestup cen akcií. Ty budou muset opět klesnout, než se bude moci ropa zotavit.

Věříme, že významné omezení produkce břidlicové ropy v USA může v následujících měsících přinést i dlouho očekávané omezení související produkce plynu. Růst produkce, mírná zima na celé severní polokouli a útlum aktivit kvůli pandemii koronaviru přispěly k výraznému snížení světových cen plynu. Ceny amerického plynu dosáhly v březnu 25letého minima. Nad úroveň, kterou aktuálně odráží termínový trh, stoupnou ceny plynu opět až podle toho, jak rychlý bude útlum produkce.

Kovový (ne)klid

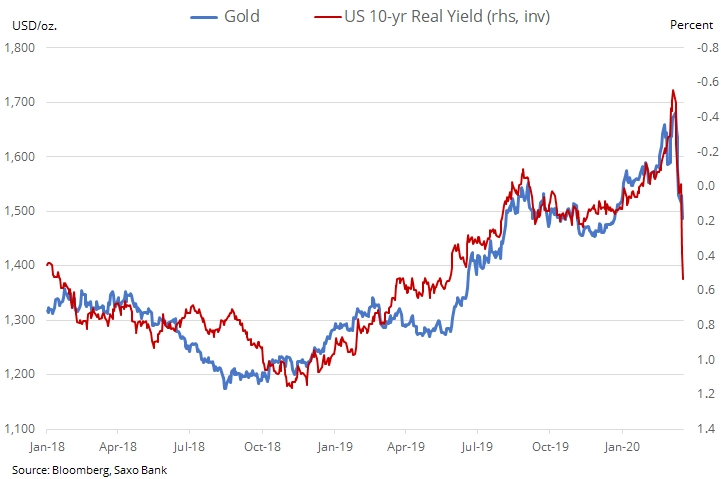

Skutečnost, že zlato v reakci na šíření COVID-19 a rostoucí ekonomickou nejistotu výrazněji neposílilo, vyvolává vzpomínky na rok 2008. V počátcích globální finanční krize se prodávala všechna aktiva, protože se investoři snažili o oddlužení, aby získali hotovost nebo pokryli ztráty v jiných oblastech. V prvních týdnech krize tak došlo k výprodeji zlata, který srazil jeho cenu o 27 % na 725 USD za unci, a teprve poté začal kov stoupat, aby postupně zdražil až nad 1 900 dolarů za trojskou unci.

Nejprve začaly posilovat akcie firem těžících zlato, až poté samotné zlato. Tento růst vydržel několik dalších měsíců, než se akciový trh propadl na dno. I proto si nyní hlídáme těžbu zlata prostřednictvím fondu VanEck Major Gold Miners ETF (GDX). Také je potřeba mít na paměti, že značně poklesly náklady na paliva, které tvoří 20 % nákladů na těžbu. Producenti zlata proto alespoň prozatím neutrpěli tak, jak by se jinak podle ceny kovu mohlo zdát.

Máme za to, že současný vývoj je dalším pádným argumentem pro dlouhodobou držbu zlata. Oficiální úrokové sazby šly dolů, výnosy firemních obligací stoupají. Narušený mechanismus promítání akcí centrálních bank do reálného vývoje hospodářství pravděpodobně dále podpoří výraznou fiskální odezvu vlád po celém světě, která bude mít potenciálně inflační důsledky. Reálné výnosy 10letých amerických dluhopisů, se kterým zlato nápadně koreluje, prudce stouply v reakci na výrazně nižší očekávanou inflaci. Jsme přesvědčeni, že tento posun nevydrží a že se reálné výnosy časem opět propadnou hluboko do záporu.

Agresivní březnový výprodej ropy zlatu nijak neprospěl. Ruská centrální banka nakupovala v posledních letech zlato ve velkém. Nyní musela tyto nákupy zastavit a podle toho, jak dlouho potrvá, než se ropa zotaví, může nakonec dojít i k tomu, že se Rusko stane prodejcem zlata. Koneckonců bude muset pokrýt schodek způsobený propadem cen ropy, na vyrovnaný rozpočet potřebuje ceny barelu okolo 40 USD.

Naprostý kolaps stříbra, které se propadlo na 11leté minimum, znamenal, že v březnu klesla jeho relativní hodnota vůči zlatu na necelých 50 % pětiletého průměru. K těmto hlubokým ztrátám přispívá kombinace nedostatečné likvidity, která by umožnila odolat fenoménu agresivní honby za hotovostí, a korelace ceny stříbra s ekonomickým růstem. Jakmile se trh stabilizuje, objeví se i potenciál k výraznému zotavení. Potom se na stříbro obchodníci mohou zaměřit právě pro jeho relativní cenovou atraktivitu oproti zlatu.

Vysoce kvalitní měď, která zahajovala letošní rok s prognózou menšího deficitu nabídky, konečně prolomila klíčovou hladinu podpory na 2,50 USD za libru. Vzhledem k očekávaným agresivním fiskálním opatřením a potenciálnímu narušení nabídky kvůli komplikacím spojeným s koronavirem se ale podle nás riziko pro 2. čtvrtletí ještě zvýšilo.

Aktualita pro rok 2026

Doporučujeme

Aktuality