Zlato: Další neúspěšný pokus o proražení důležité technické úrovně

Prudký páteční výprodej vymazal většinu zisků, které si zlato v minulém týdnu připsalo. Jeho cena tak uzavřela jen o 0,6 % výše. I cena stříbra v pátek odpoledne korigovala, ale i tak se za týden zvýšila o 3 %.

Před týdnem jsem uváděl, že trojité cenové dno v pásmu 1 675 až 1 687 USD za unci, jež se utvořilo v průběhu března a srpna letošního roku, stále dává trhu se zlatem naději na cenovou rally určitých proporcí. Ve středu po zveřejnění dat o inflaci v USA se zdálo, že trh nabírá sílu, neboť cena zlata poskočila o 2 % výše. Zlato opět atakovalo 200denní průměr, který se pokouší zdolat již od poloviny července. Na psychologické hladině 1 800 USD za unci se ale opět objevili agresivní prodávající a cenu v podstatě stlačili na středeční výchozí hodnotu.

Trh se zlatem tak stále nemůže nabrat trendový směr. Vyjma dvoudenního pádu ceny typu flash crash, který proběhl 6. a 9. srpna a byl zároveň počátkem současného primárního cyklu, se cena pohybuje v podstatě již čtyři měsíce do strany.

Z technického hlediska dosáhl v pátek slow stochastic v případě zlata překoupené oblasti přes 80 %. Pokud zlato neudrží aktuální podporu 1 765 USD, trh může pokračovat v započaté korekci k další nejbližší podpoře na 1 750 USD, případně k 1 720 USD.

Také stříbro se zastavilo u rezistence. Trh nyní balancuje na 50denním průměru. Od doby, kdy kurz pod tento průměr v polovině června klesl, trh nebyl schopen se nad něj vrátit.

Na trhu s fyzickými kovy se také prodávalo. Z globálních ETF odteklo v minulém týdnu téměř 500 000 uncí zlata a u stříbra se jednalo o snížení zásob o vysokých 7,2 milionu uncí. Největší podíl na poklesu objemu stříbra měl fond Deutsche Bank, čímž se kompletně eliminoval podobný nárůst zásob v tomto fondu o dva týdny dříve.

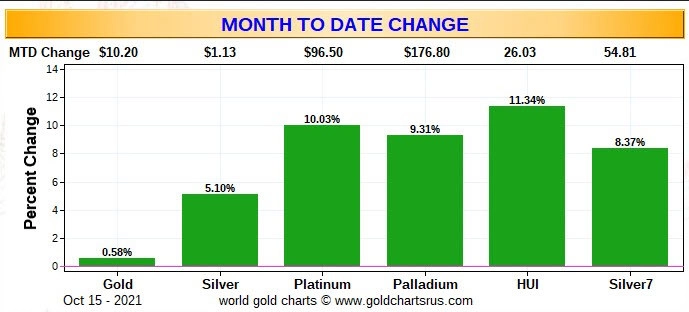

Září nebylo pro drahé kovy dobrým měsícem. V říjnu je na tom trh se zlatem zatím tak trochu nijak, k určitému pozitivnímu vývoji dochází u stříbra (+5 %), platiny (+10 %), paládia (+9 %) a také u akcií těžařů zlata (+11 %).

V předchozích textech jsem několikrát uváděl, že růsty ceny zlata nejsou většinou doprovázeny růstem cen akcií jeho producentů. Tento trend se v říjnu otočil a jak index GDX (VanEck Gold Miners ETF), tak index HUI (The NYSE Arca Gold BUGS) si zatím tento měsíc připisují dvouciferné procentuální zisky. 29. září klesl GDX na nejnižší hodnotu od dubna 2020, avšak během následujících 14 dnů se dokázal vrátit nad 1,5letou podporu, ba dokonce prolomit sestupnou rezistenční linii, která se začala tvořit od konce května. K upevnění možné otočky na trhu by došlo po úspěšném průrazu posledního vrcholu, který je u 34 USD.

Struktura pozic (COT) na trhu s kovy v posledním reportovaném týdnu (do 12. října) se nijak zásadně nezměnila. Nadále platí, že na trhu se stříbrem mají komerční obchodníci vsazeno na pokles nejméně od června 2019. Struktura je tedy extrémně býčí. Na trhu se zlatem drží komerční obchodníci jedny z nejnižších SHORT pozic v letošním roce, strukturu lze považovat za mírně býčí, avšak s každým poklesem ceny dochází k jejímu vylepšení.

Určitým indikátorem poměrně býčí struktury pozic na trhu se zlatem je i stav pozic drobných spekulantů (non-reporatble positions). Tato kategorie drží nejnižší net LONG pozice od kolapsu ceny v březnu 2020, kdy se kurz zlata krátkodobě vychýlil k hladině 1 450 USD za unci. Nízké sázky těchto obchodníků na růst bývají známkou cenového dna na trhu.

VÍCE SE NEJEN O ZLATĚ A STŘÍBŘE DOZVÍTE NA WEBU SPOLEČNOSTI ZLATÉ REZERVY.

Aktualita pro rok 2026

Aktuality