Zlato a stříbro pod lupou: Prodejní tlak pokračuje

Cena zlata minulý týden klesla o nepatrných 0,2 %, ovšem stříbro zlevnilo až na nejnižší úroveň od konce září. Oba kovy tak ztrácely již třetím týdnem v řadě.

V předchozí týdenní zprávě jsem uváděl, že pokud cena zlata klesne pod 1 780 USD za unci, mohlo by to znamenat, že trh s ním již klesá na primární dno. Spotová cena zlata dosáhla ve čtvrtek 2. prosince úrovně 1 761 USD, což je poslední silná býčí podpora (pásmo 1 750 až 1 760 USD) a zároveň hladina Fibonacciho retracementu 61,8 %. Pod touto úrovní je až výběžek z 29. září na 1 720 USD a následně trojité dno v pásmu 1 675 až 1 687 USD.

Pro zachování zdravého býčího vývoje je udržení pásma 1 760 až 1 750 USD zásadní. Zde se také nyní nachází trendová linie platná od počátku primárního cyklu, jehož průměrná délka je 15-21 týdnů. Trh se zlatem nyní vstoupil do 17. týdne tohoto cyklu (měřeno od 9. srpna), další primární dno by tak mělo nastat do 4 týdnů, pokud se již nevytvořilo minulý čtvrtek (zatím nenastalo jasné technické potvrzení nového cyklu). Na horní straně je nejbližší rezistencí zóna 1 830 až 1 850 USD za unci.

Vývoj ceny stříbra také není příliš povzbudivý. Cena stříbra se během druhé poloviny listopadu propadla o 13 % a nyní balancuje nad téměř 1,5letou podporou. Pokud by kurz klesl pod výběžek z 29. září (počátek cyklu), znamenalo by to, že primární cyklus se změnil na medvědí a cena stříbra bude klesat až do konce tohoto cyklu, což by bylo dalších 3-11 týdnů v závislosti na délce cyklu, neboť průměrná délka cyklu na trhu se stříbrem je 13-21 týdnů.

Propad pod 21,50 USD za unci by mohl spustit rychlý výprodej k pásmu 19,50 až 20,00 USD. Ale pokud bude podpora udržena, může být současná prudká korekce vnímána jako výprodej v polovině cyklu, jelikož u těchto typů propadů není neobvyklý ani opětovný test oblasti počátku cyklu.

Z technického hlediska jsou oba kovy již mírně přeprodané. Oscilátor slow stochastic dosáhl u zlata 8 % a u stříbra 5 %, ale zatím se nevytvořila divergence, kdy cena klesá, ale oscilátor již začne růst. I z tohoto úhlu pohledu je možné, že finální primární dno je stále před námi.

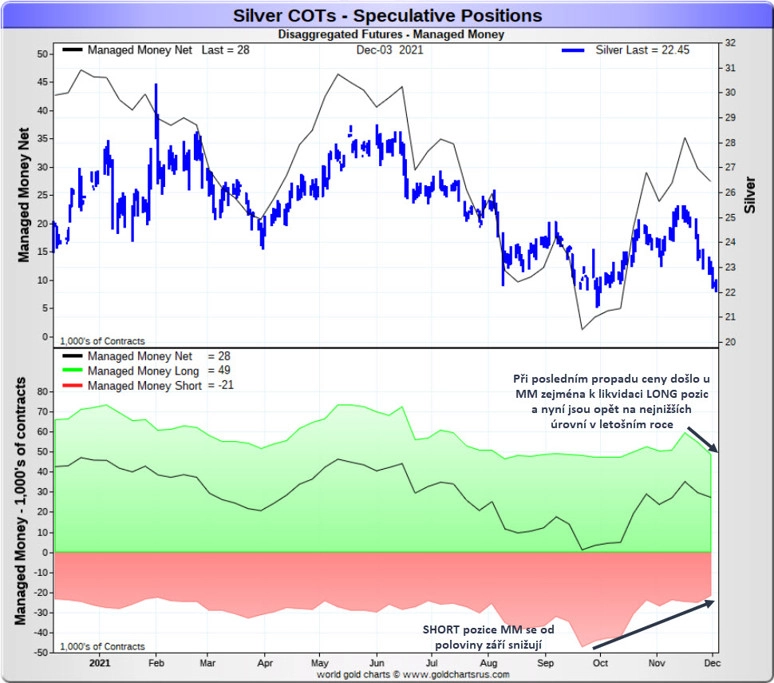

Na burze COMEX došlo k vylepšení struktury COT, ale nikoli do takové míry, že by se již dala považovat za býčí. Komerční obchodníci na trhu se zlatem drželi k 30. listopadu celkem 258 603 kontraktů net SHORT (25,8 milionu uncí), což je stále celkem hodně. Nejnižšího počtu těchto kontraktů bylo dosaženo na konci září na úrovni 190 000 při ceně 1 720 USD za unci, předtím pak v srpnu a březnu kolem úrovně 200 000 kontraktů při ceně 1 680 USD za unci.

Zlatí býci ale mohou čerpat naději z toho, že obchodníci z kategorie Managed Money zatím neotevírali při současném poklesu ceny nové SHORT pozice tak, jako to činili v minulosti. Dosud v podstatě pouze likvidovali LONG pozice a na trhu se zlatem v uplynulých 14 dnech objem SHORT pozic nezvýšili, na trhu se stříbrem je dokonce snížili.

To by mohlo znamenat, že se prodejní potenciál přece jen vyčerpává a že se MM nechtějí opět chytit do pasti tím, že budou shortovat vzácné kovy při nižších cenách, například jako při cenovém výběžku na trhu se stříbrem z konce září, kdy MM drželi téměř 50 000 SHORT pozic, které museli následně při zpětném odrazu ceny se ztrátou zavírat. Aktuálně jsou SHORT jen 21 000 kontraktů, cena je přitom na podobné úrovni. Ale garance toho, že při pokračování propadu nezačnou opět otevírat SHORT pozice, samozřejmě neexistuje.

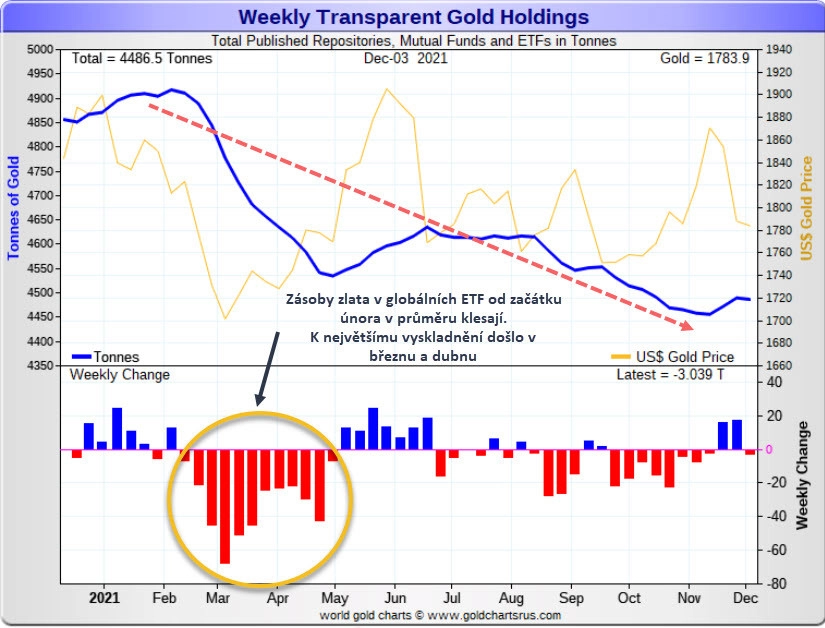

Z hlediska vývoje na trhu s fyzickými kovy je evidentní, že v roce 2021 ubylo z globálních zásob zlata v ETF zhruba 350 tun kovu. Největší podíl připadá na fond SPDR Gold Shares (GLD), který vykazuje od počátku roku úbytek 201 tun.

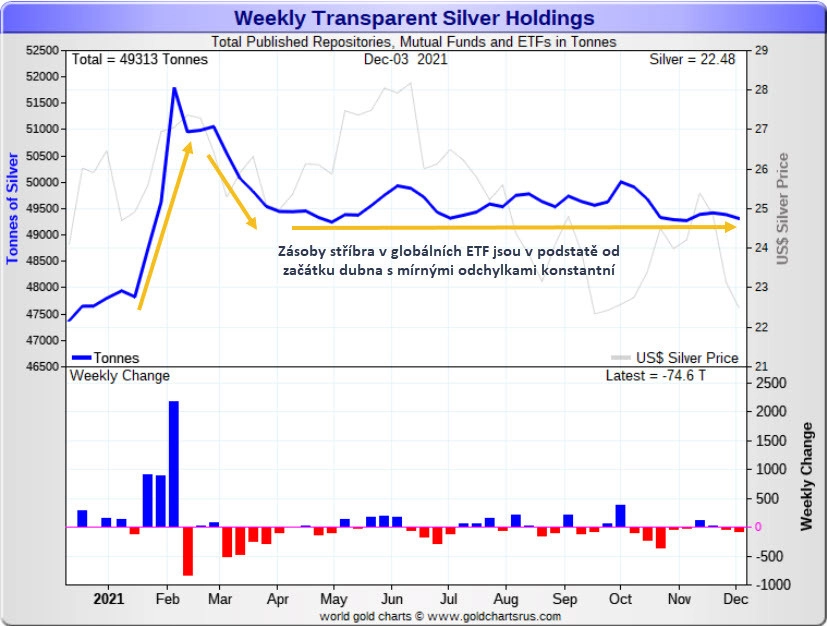

Na trhu s fyzickým stříbrem je situace odlišná. Zde se zásoby kovu v globálních ETF navýšily od začátku roku o zhruba 2 000 tun na současných 49 313 tun. K největšímu nárůstu ovšem došlo hned zkraje roku, od začátku dubna je stav zhruba neměnný.

Agresivní kupující se tedy na trh s drahými kovy zatím nehrnou a spekulativní kapitál odtekl i z burzy COMEX. Bude se muset počkat na další impulz, který by vyslal ceny zlata a stříbra výše. Do té doby hrozí stagnace nebo pokračování výprodejů, nižší ceny ale mohou vyvolávat novou vlnu nákupů.

VÍCE SE NEJEN O ZLATĚ A STŘÍBŘE DOZVÍTE NA WEBU SPOLEČNOSTI ZLATÉ REZERVY.

Aktualita pro rok 2026

Doporučujeme

Aktuality