Zlato a stříbro: SHORT mánie nabírá na síle, brzy ale vyvrcholí

Minulý týden přinesl rozdílný vývoj cen zlata (-1,25 %) a stříbra (+0,53 %). Taková situace je poměrně netypická, oba kovy se zpravidla obchodují v tandemu.

Zatímco cena stříbra dosáhla minima již v úterý 15. srpna a vytočila se vzhůru, spotový kurz zlata pokračoval v korekci pod 1 900 USD za trojskou unci až do konce páteční seance.

Důvod odlišného vývoje cen zlata a stříbra hledejme v rozdílné struktuře COT. Poslední výprodej na trhu s kovy je totiž (opět) zejména záležitostí burzy COMEX, přičemž na trhu se stříbrem již začíná být struktura solidně býčí, zatímco u zlata je stav obchodních pozic zatím neutrální, byť po posledním reportu se struktura také skokově přiblížila býčímu pásmu.

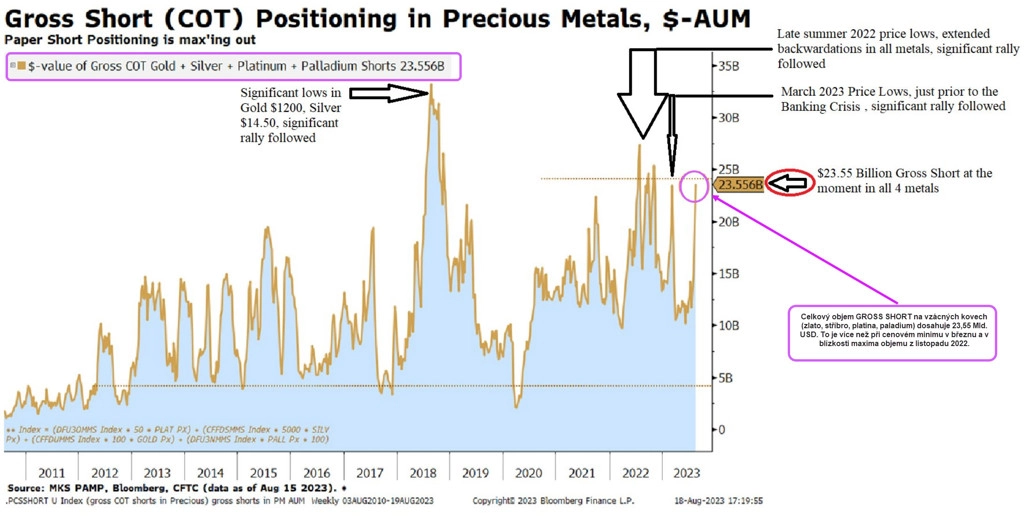

Z posledních dat bych vyzdvihl zejména celkový stav prodejních pozic (gross SHORT) u všech 4 hlavních drahých kovů (zlato, stříbro, platina, paládium). Tyto pozice dosáhly k 15. srpnu celkem 23,55 miliardy USD, což je více než při březnovém minimu ceny zlata (těsně předtím, než v USA zkolabovalo několik regionálních bank). A trh není příliš vzdálen úrovni z loňského podzimu, kdy se všechny 4 kovy dostaly do takzvané backwardation (stav trhu, kdy je spotová cena či cena blízkého kontraktu vyšší než cena dlouhodobějších futures). Například cena zlata tehdy tvořila významné dno (pravděpodobně 8leté), po kterém následovala 450dolarová rally.

Pointa vysokých prodejních pozic nekomerčních obchodníků tkví v tom, že tyto pozice musejí být časem nakoupeny zpět. Spekulanti z kategorie Managed Money totiž nedodávají fyzický kov na burzu oproti otevřeným SHORT kontraktům. To je záležitost komerčních obchodníků. Jakmile je pohár naplněn a je utvořeno maximální množství SHORT pozic, vždy přichází short covering rally menších či větších rozměrů. V předešlých dvou případech se cena zlata zastavila až v blízkosti historického vrcholu 2 080 USD za trojskou unci.

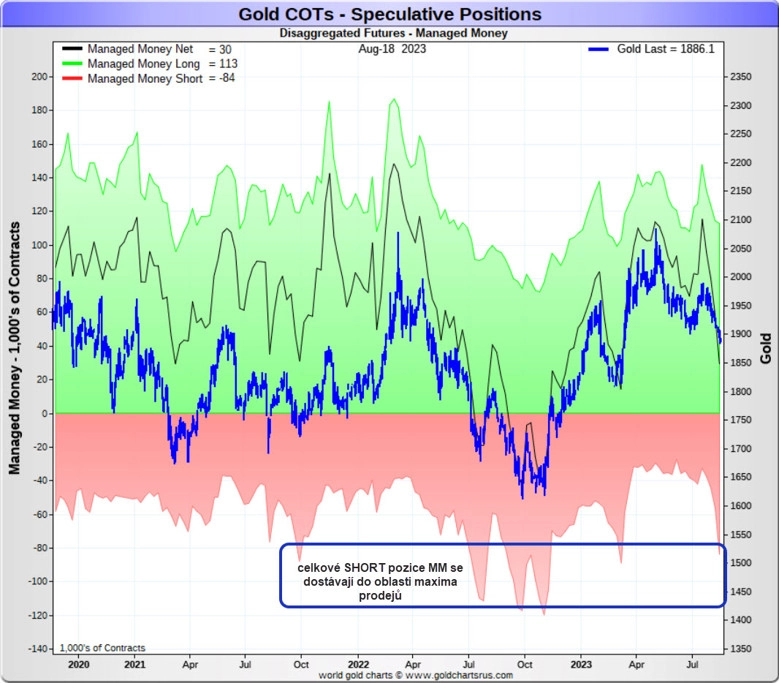

Jelikož po uzávěrce dat (k 15. srpnu) cena zlata dále klesala a uzavřela po několika měsících pod 200denním průměrem, je téměř jisté, že tato technická formace motivovala Managed Money k dalším prodejům. Nyní tak mohou být již dokonce net SHORT, což nastalo významněji od roku 2007 pouze pětkrát.

Klesající cena s sebou přináší medvědí scénáře a negativní sentiment. Je pravda, že zpravidla jsme si jisti cenovým dnem až ve chvíli, kdy je od něj trh již hodně vzdálen. Oficiální data z burzy ale naznačují, že shortovací aktivita nabrala v posledních týdnech na síle a že je trh téměř na hranici maxima prodaných kontraktů. Opětovný býčí scénář by tedy měl být velice blízko.

VÍCE SE NEJEN O ZLATĚ A STŘÍBŘE DOZVÍTE NA WEBU SPOLEČNOSTI ZLATÉ REZERVY.

Aktualita pro rok 2026

Aktuality