Komodity na prahu roku 2026: 10 grafů pro investory i ekonomy

Komodity jako třída aktiv jsou navzdory cenovým rekordům zlata, stříbra a některých dalších z hlediska ocenění stále poměrně levné. Po letech slabé výkonnosti se rýsuje konec cyklického medvědího trendu z let 2022–2024 a začátek nového růstového cyklu. Nabídková strana je dlouhodobě podinvestovaná a poptávku čeká cyklické oživení. Trhu s komoditami navíc "chutná" slabý dolar a očekávané další uvolňování finančních podmínek.

Na trhu jsou některé komodity, zejména drahé a některé průmyslové kovy, které jsou už opravdu hodně drahé. Nenechme se ale mýlit, obecnější sentiment investorů vůči téhle třídě investic zůstává spíše vlažný a alokace kapitálu do komodit zůstávají nízké. Přibývá přitom signálů, že se formuje nový cyklický býčí trend, který se může stát jedním z velkých příběhů začínajícího roku, a tedy i zajímavou investiční příležitostí.

A nebojte se, nemusíte co měsíc takzvaně rolovat kontrakty na dodávky fyzických barelů ropy nebo náklaďáků pšenice. Jde to i jednoduše a s nepoměrně nižšími náklady, tedy s pomocí burzovně obchodovaných fondů (ETF). Podívejte se na následující grafy a nechte se inspirovat, jestli právě komodity nejsou pro letošní rok atraktivním diverzifikačním prvkem pro vaše investiční portfolio.

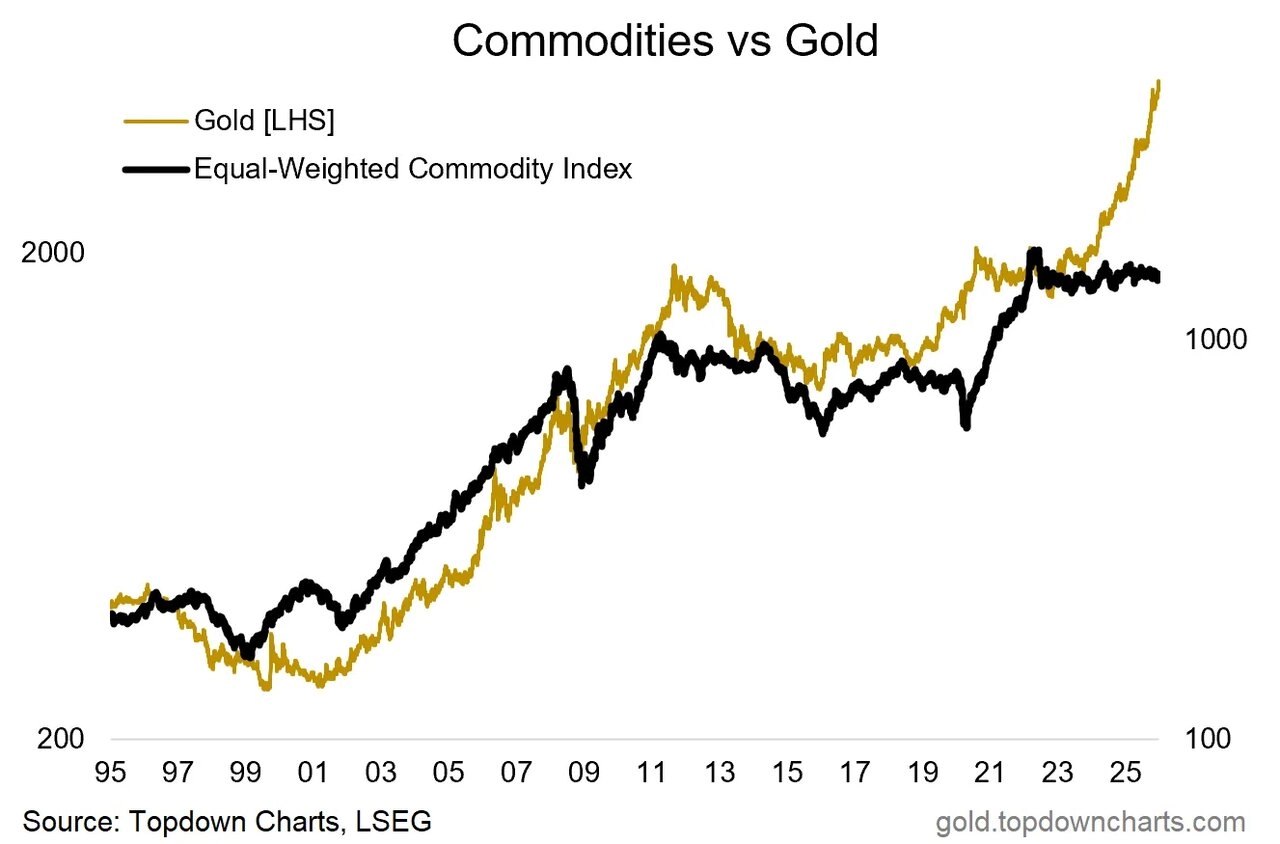

1. Hurá za zlatem!

Trh se zlatem už celkem jasně naznačil směr. Žlutý kov se stal lídrem nového komoditního cyklu. Historicky to často bylo tak, že po silném výkonu drahých kovů následoval širší růst cen komodit jako celku. A co si budeme povídat, dohnat zlato (a stříbro), to bude vyžadovat hezkých pár desítek procent do plusu.

TOPDOWN CHARTS

2. Akcie komoditních firem jsou napřed

Podobný signál vysílají také akcie globálních komoditních společností. Ty mají tendenci předbíhat samotné ceny komodit a aktuálně naznačují nástup nového cyklického býčího trendu.

TOPDOWN CHARTS

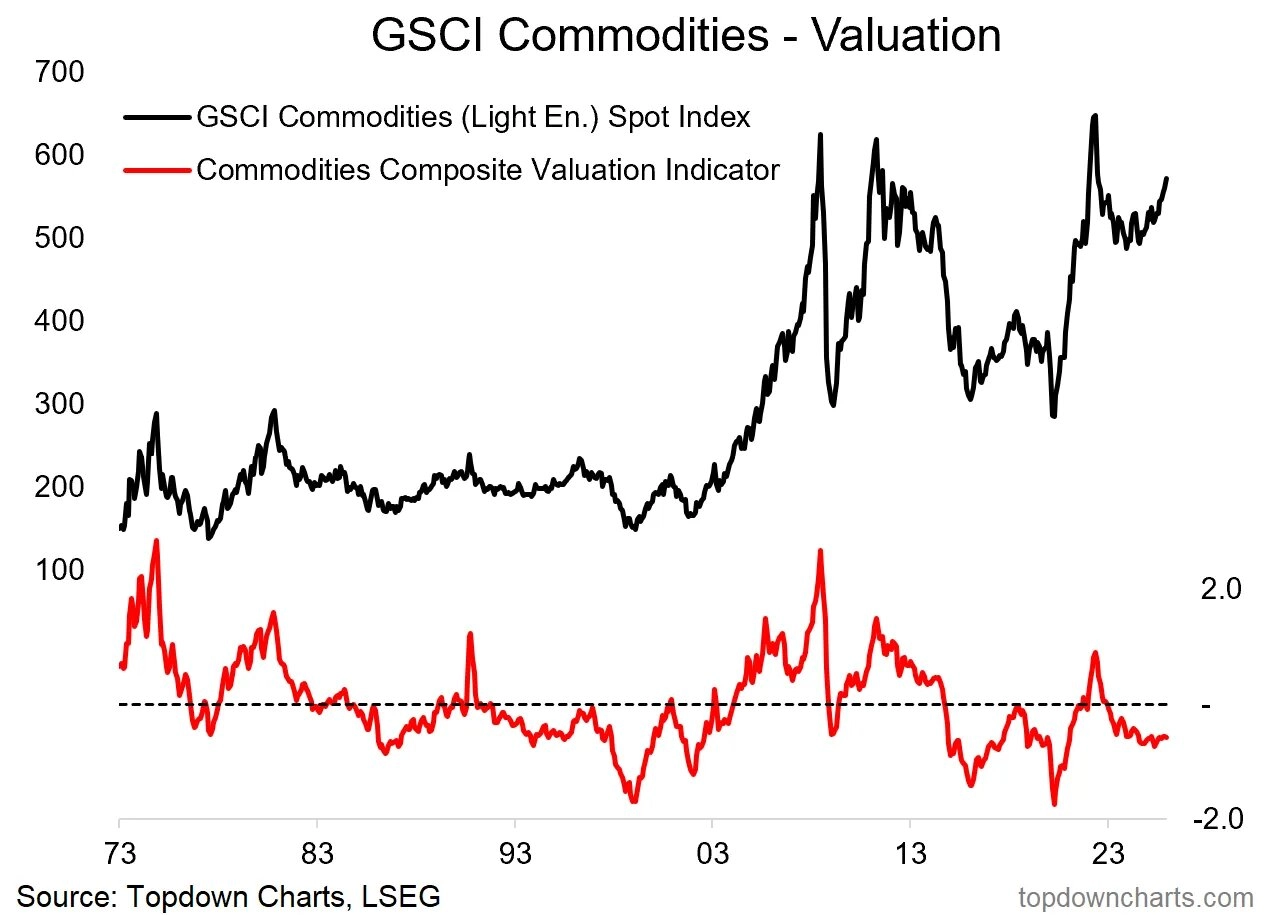

3. Nízké ocenění

Komodity se mohou odrazit k vyšším cenám z relativně nízkých valuací. Je přitom potřeba vnímat komodity jako celek, tedy jako třídu aktiv. V tomto případě pak jde o index s nižší váhou energetických surovin.

TOPDOWN CHARTS

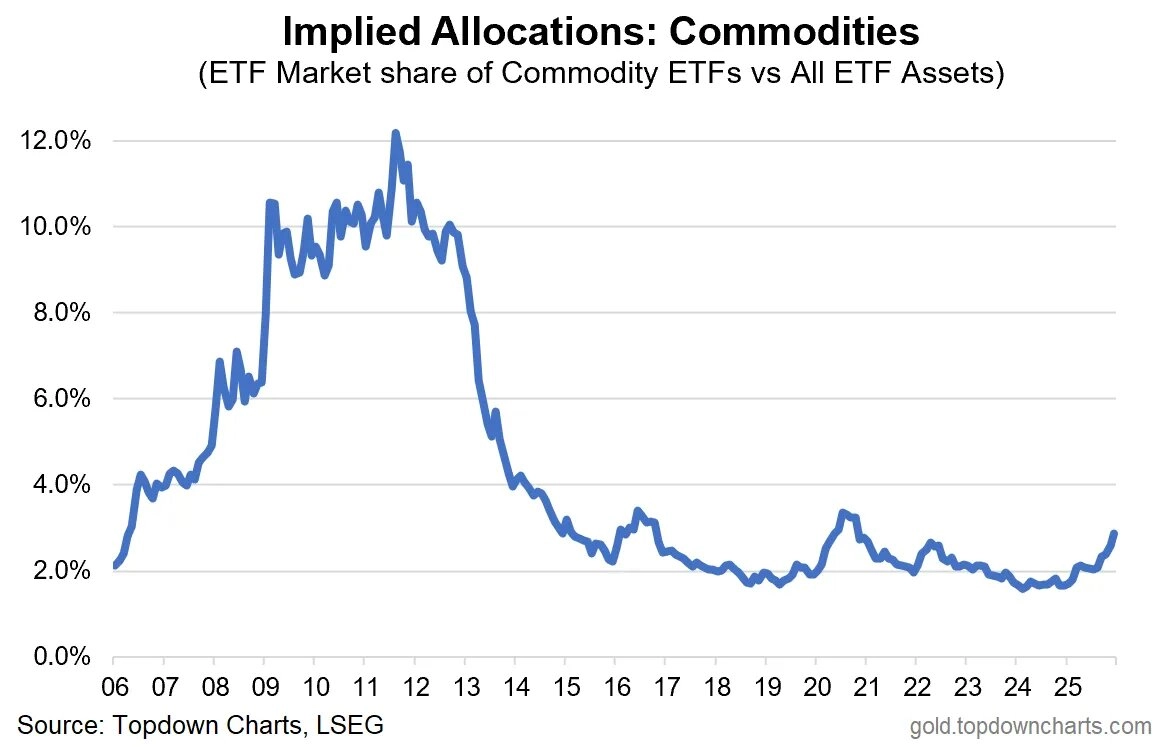

4. Nízká alokace

Celková alokace kapitálu do komodit zůstává velice nízká. Většina růstu z posledního zhruba roku je navíc tažena drahými kovy, ostatní komodity až na výjimky zůstávají hodně stranou zájmu. Prostor pro růst je tak stále velký.

TOPDOWN CHARTS

Tři důvody, proč letos vsadit na energetiku

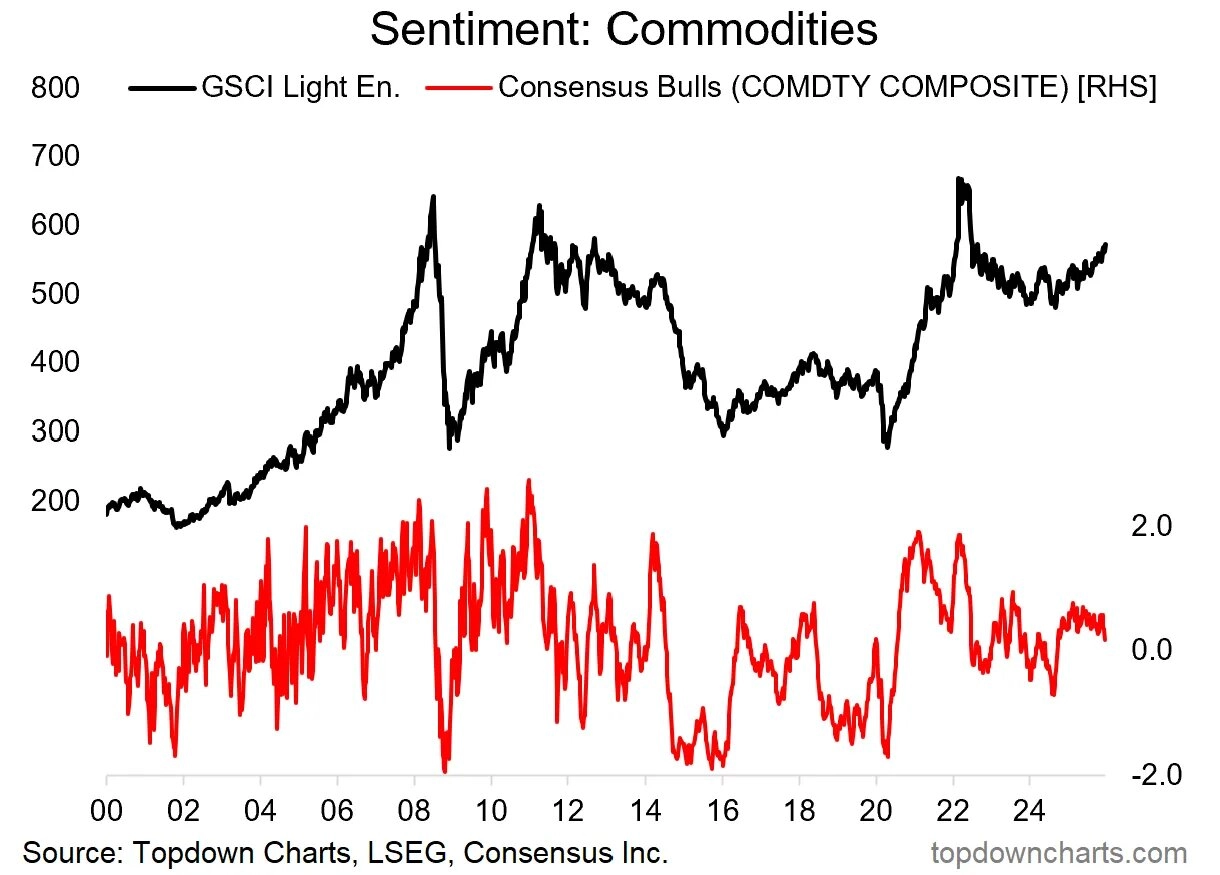

5. Vlažný sentiment

Sentiment napříč komoditními trhy je zatím spíše neutrální až mírně negativní. Spousta investorů možná vyhlíží konkrétnější náznaky toho, co se bude dít na makroekonomické a koneckonců i na geopolitické úrovni. Nálada se každopádně má kam zlepšovat.

TOPDOWN CHARTS

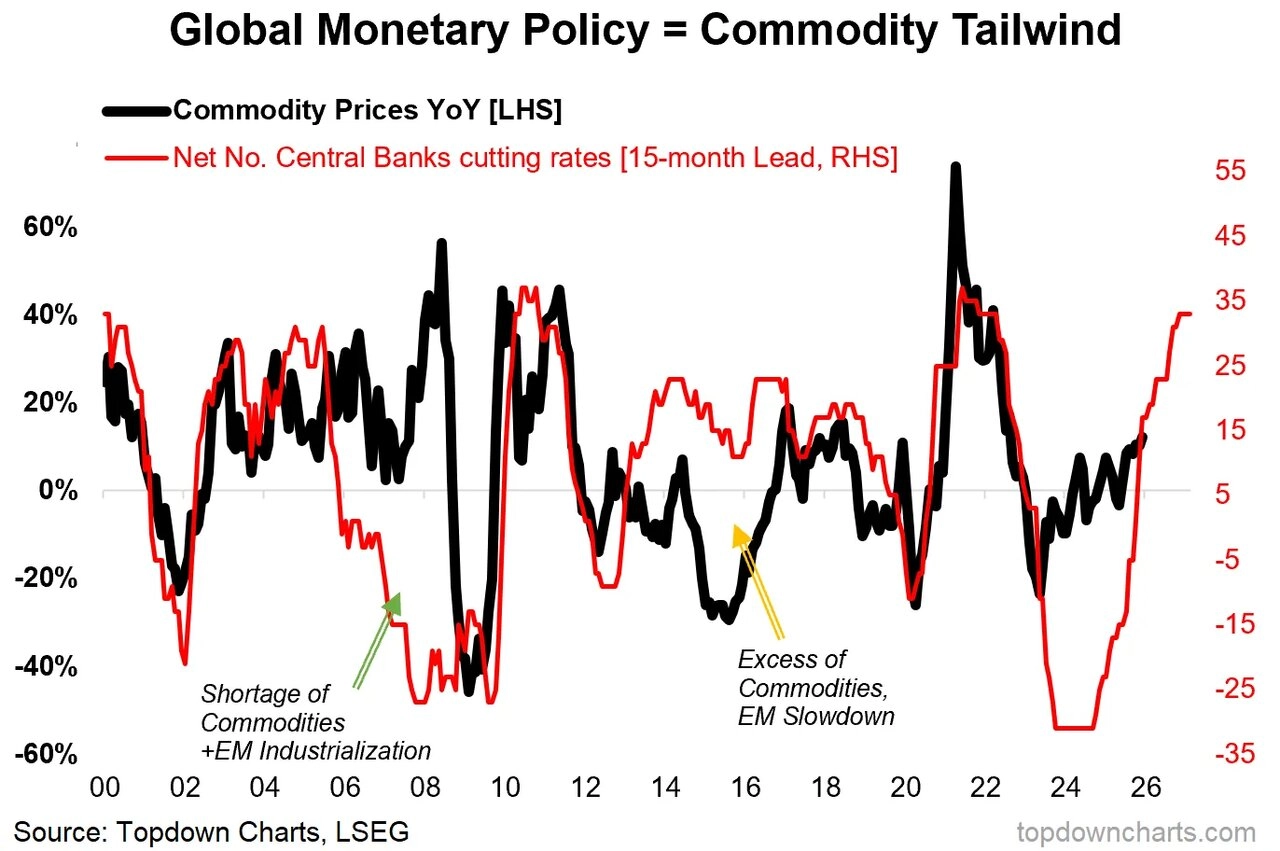

6. Sazby jako vítr do zad

Historicky býval posun k uvolněnější měnové politice pro komodity hodně příznivý.

TOPDOWN CHARTS

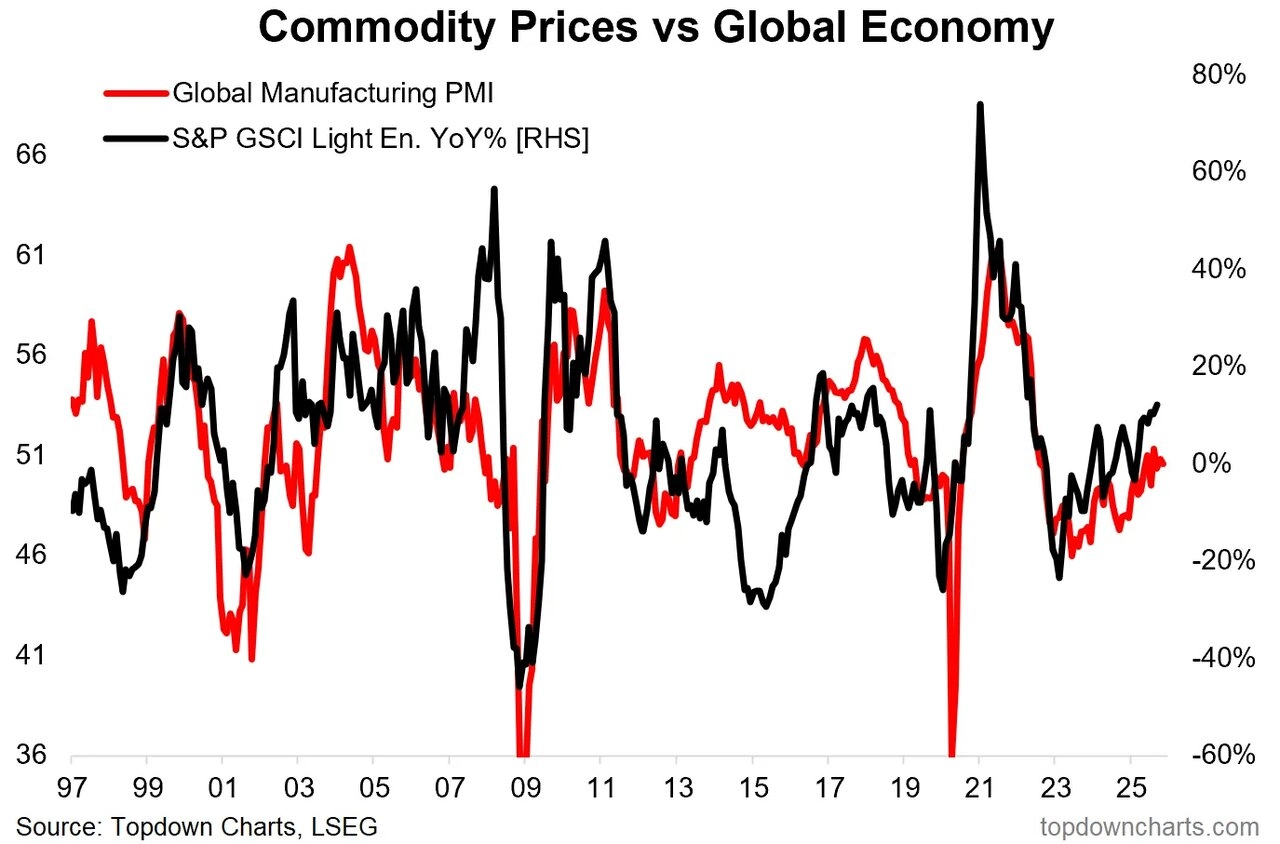

7. Cyklické oživení poptávky

Nečeká se žádné extrémní zrychlení globálního růstu, ale nějaké ano. Vyšší aktivita v průmyslu obvykle zvyšuje poptávku po surovinách napříč spektrem.

TOPDOWN CHARTS

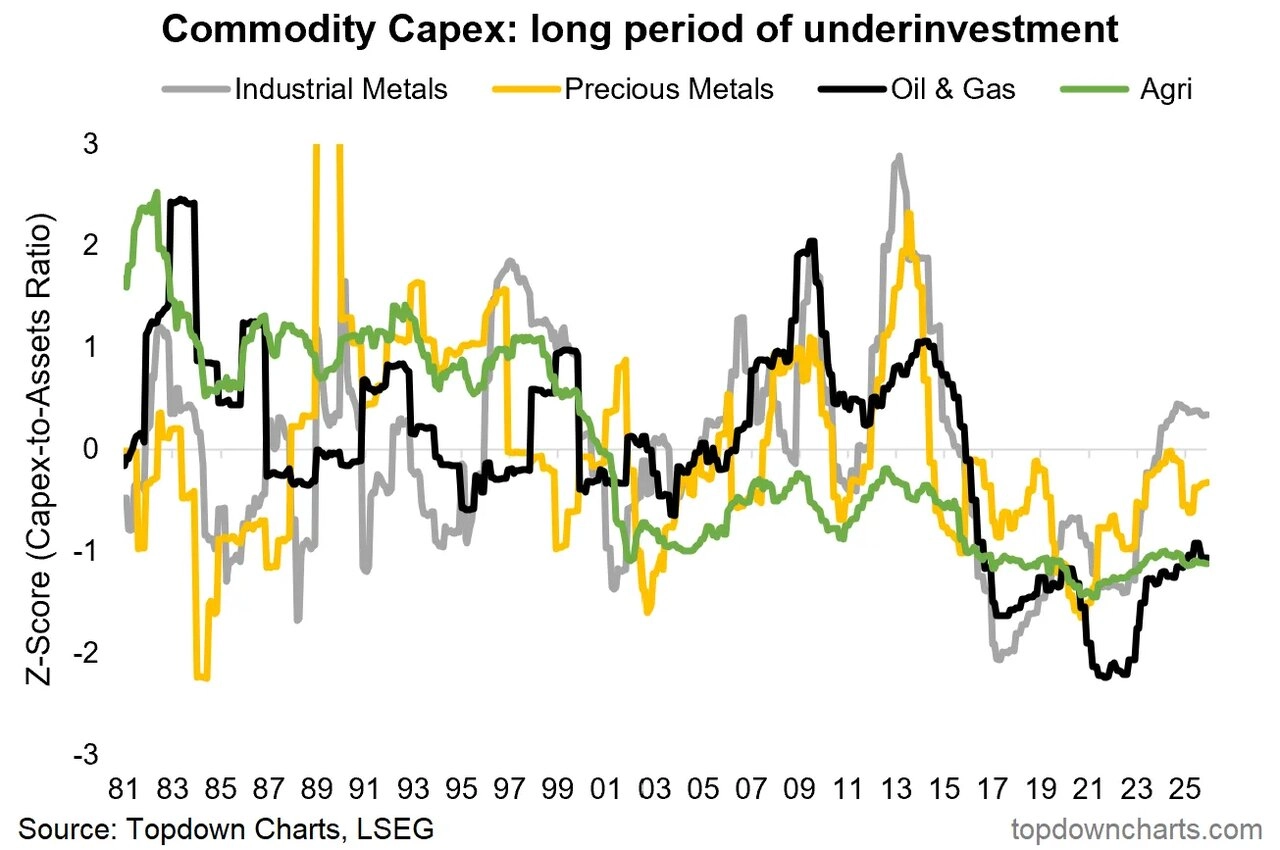

8. Deficit investic

Komoditní příběh se už roky odvíjí na pozadí dlouhodobého podinvestování na straně nabídky. Po masivních investicích během komoditního supercyklu v první dekádě 21. století byl útlum kapitálových výdajů přirozený. Je čas na další "kolo"?

TOPDOWN CHARTS

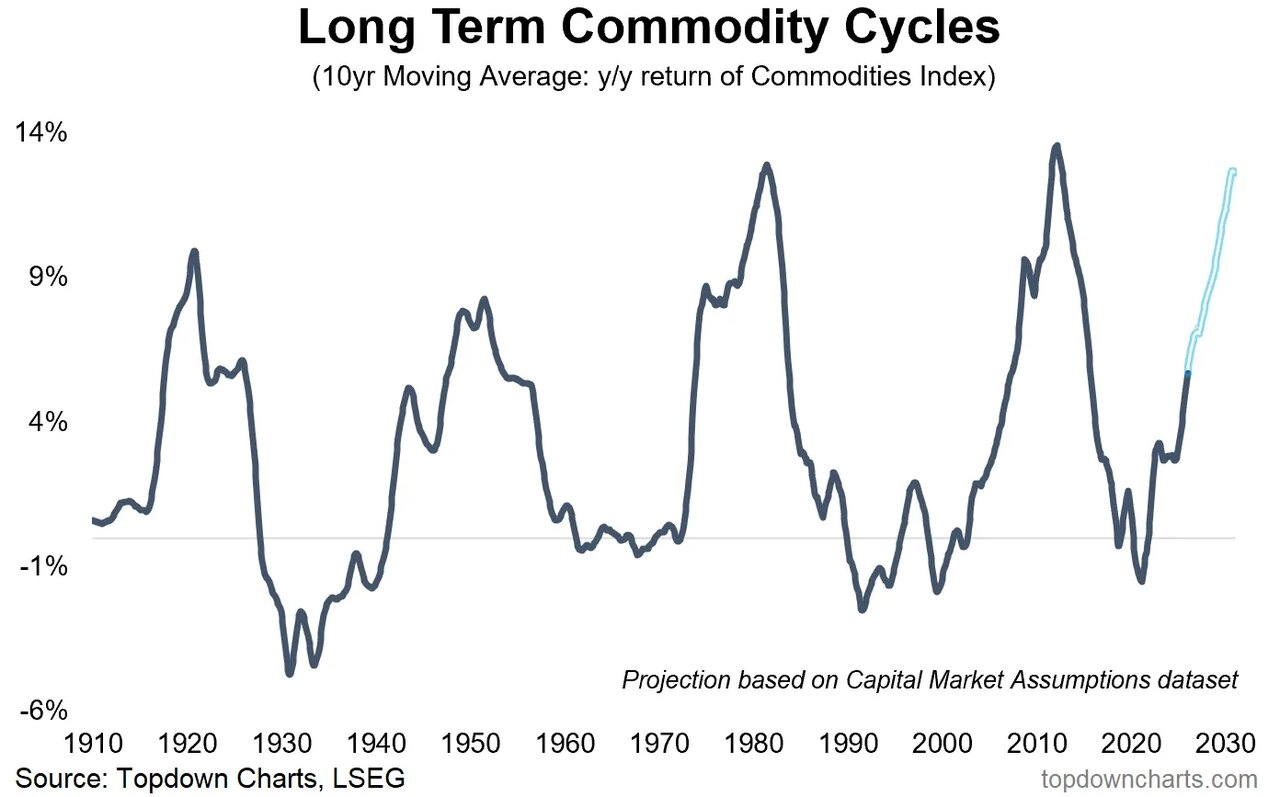

9. Zárodek růstového supercyklu

Zdá se, že je trh s komoditami už v novém supercyklu. Cyklický medvědí trh z let 2022–2024 je pravděpodobně u konce a začíná nový růst. To vše v kombinaci se strukturálními faktory, jako jsou energetická transformace, elektrifikace, geopolitické faktory, AI, nové vesmírné závody a masivní obnovování infrastruktury. Jen pozor na inflaci.

TOPDOWN CHARTS

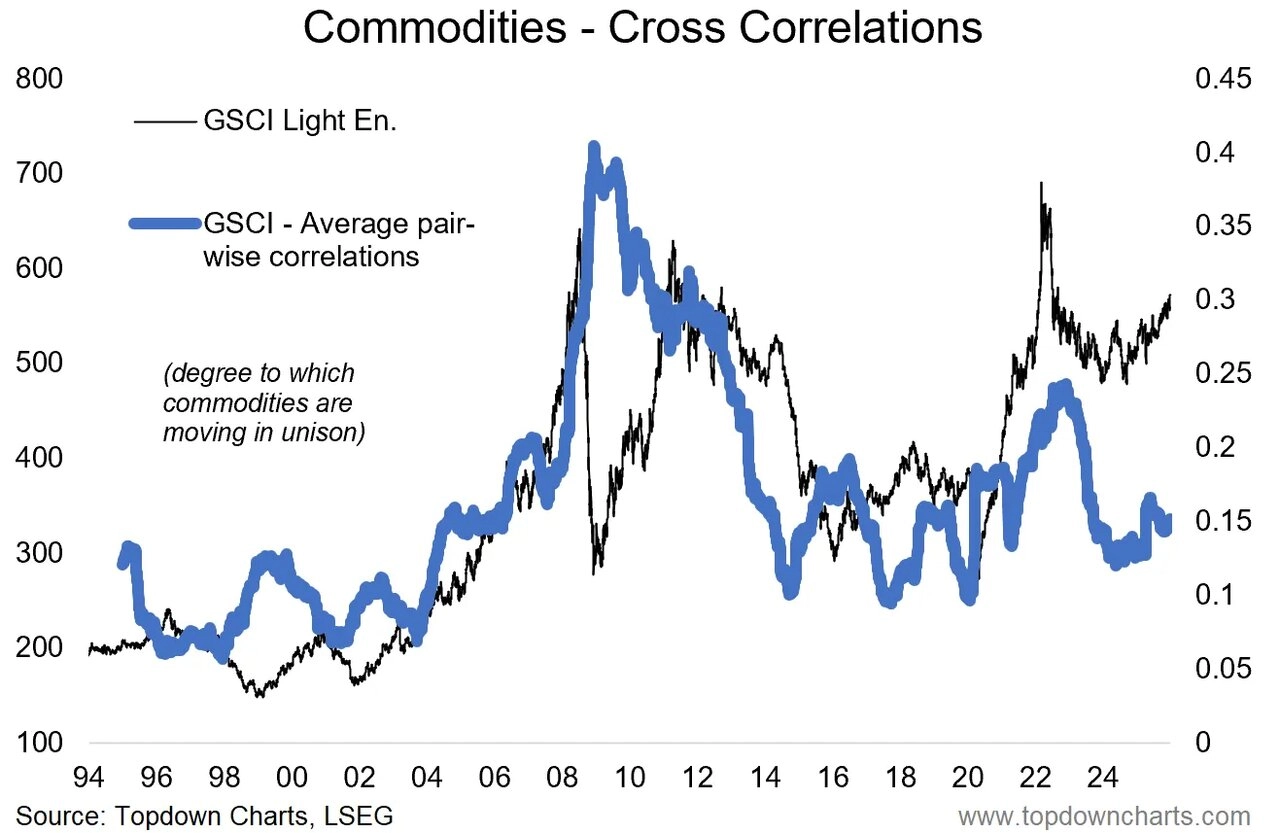

10. Teprve začátek

Ano, některé komodity (zejména zlato a stříbro) už zaznamenaly výjimečný růst cen, celý cyklus je ale pravděpodobně stále v rané fázi. Důkazem jsou nízké korelace ve vývoji cen jednotlivých komodit. Celé komoditní stádo se ještě nedalo do pohybu.

TOPDOWN CHARTS

Zdroj: TOPDOWN CHARTS