Velká burzovní rotace: AI si pod sebou řeže větev, investoři znovu objeví akcie z 3D světa

Investoři možná došli na konec jednoho z největších burzovních příběhů posledních dekád. A brzy mohou začít psát nový. Umělá inteligence zaplavuje digitální svět přebytkem, zatímco energie a nerostných surovin se nedostává a infrastruktura naráží na limity. Začíná se mluvit o velkém přesunu peněz, který může vrátit na výsluní "nudná 3D aktiva".

Posledních zhruba dvacet let bylo dění na amerických burzách definováno jedním dominantním trendem, a to vzestupem – jak říká zakladatel Massif Capital Will Thomson – takzvaného 2D investování. To označuje zvýšený zájem o investování do technologických firem působících v on-line prostředí nebo třeba v oblasti vývoje softwaru. Podle některých analytiků ale teď stojíme na prahu zásadní změny. Zatímco digitální ekonomika čelí deflačnímu šoku způsobenému nadbytkem nabídky, v "3D světě" nastává fáze strukturálního nedostatku – nerostných surovin, energie a infrastruktury. "Investiční manuál posledních dvou dekád přestává fungovat," má jasno Thomson.

AI jako zabiják hodnoty?

Za poslední hřebík do rakve digitálního odvětví Thomson považuje generativní umělou inteligenci. "AI razantně snižuje náklady na vývoj softwaru nebo tvorbu mediálního obsahu, běžné uživatele povyšuje do rolí grafiků, programátorů nebo třeba konzultantů. Digitální výhoda se rychle mění v digitální přebytek, který v řadě oblastí stlačuje ceny i marže," říká.

Rok 2026 může být podle Thomsona za pár let vnímán jako bod zlomu, kdy se hodnota přesunula od softwarových firem k reálným aktivům, jako jsou elektrárny, doly, závody na zpracování surovin nebo energetické přenosové soustavy a další infrastruktura.

"Digitální svět v uplynulých letech lákal obrovské množství peněz, což přispívalo k nárůstu koncentrace akciového trhu. AI ještě přiložila pod kotel, jenže je dvousečnou zbraní. Pokud umělá inteligence dokáže programovat, psát texty nebo vytvářet obrázky a videa rychleji a levněji než člověk, základy mnoha modelů softwarového nebo mediálního byznysu se drolí," má jasno Will Thomson. "Nový důl, elektrárnu nebo elektrické vedení nelze vygenerovat příkazem v chatu. Produkce surovin a energií je komplikovaná a finančně náročná, takže kapacity v této oblasti nelze navýšit ze dne na den."

AI: Investoři sledují každý detail. Vzniká bublina?

Bez zdrojů na ničem nezáleží

Psychologickou bariérou u investic do reálných aktiv je podle Thomsona hluboce zakořeněná víra v technologickou výjimečnost. Po globální finanční krizi se rozšířilo přesvědčení, že pouze technologie dokážou růst i v prostředí slabé ekonomiky. Tahle víra se postupně změnila v dogma, které zcela ignoruje cykličnost peněžních toků.

A problém vidí Thomson i v populárním investování přes indexové fondy, kdy "peníze tečou automaticky do největších firem bez ohledu na valuace", což vytváří efekt sněhové koule, o němž mluví třeba šéf Horizon Kinetics Murray Stahl.

Zásadním paradoxem je, že zatímco v digitální ekonomice AI působí deflačně, ve světě nerostných zdrojů nebo energie je naopak inflačním faktorem. Datacentra, cloud a velké jazykové modely spotřebovávají obrovské množství mědi, oceli, elektřiny i vody. Každý dotaz na AI znamená další zátěž pro energetickou infrastrukturu, která přitom už naráží na limity.

Klíčové je pochopení, že "2D svět" nemůže existovat bez "3D světa". Umělá inteligence potřebuje datacentra, suroviny a elektřinu, ne jen čipy a algoritmy. Infrastruktura se tak stává úzkým hrdlem AI revoluce. Rozdíl mezi valuacemi digitálních a fyzických aktiv připomíná období před splasknutím dot-com bubliny. Investoři platí násobky tržeb za firmy s nejistými budoucími maržemi, zatímco strategická aktiva jako doly či energetická infrastruktura jsou oceňována, jako by neměla žádnou perspektivu.

Latticework

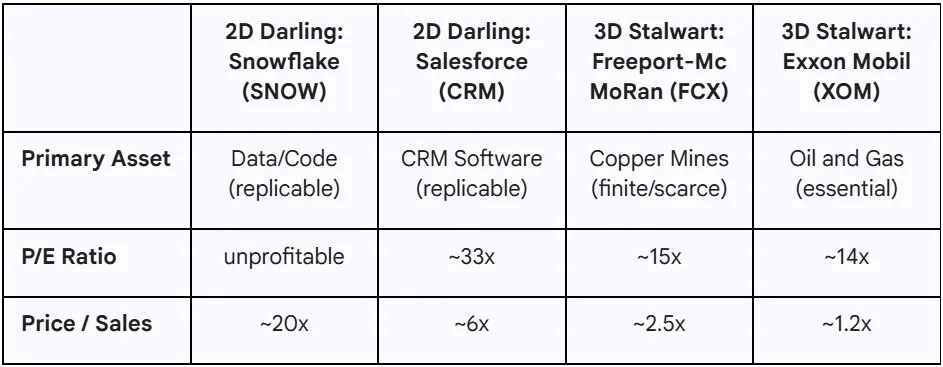

Rozdíl v oceněních ve světě digitálních a reálných aktiv (k začátku prosince)

Podle Willa Thomsona se tak otevírá prostor pro "velkou rotaci" peněz. Hodnota je vysávána ze světa digitálních technologií, kde roste nabídka, a přesouvá se do světa zdrojů, kde je nabídka omezená. Reálná aktiva za sebou mají období nedostatečných investic. Energetické a těžební společnosti omezovaly kapitálové výdaje, zdroje se vyčerpávaly a nové projekty se odkládaly. S rostoucí poptávkou po energii, kovech a dalších surovinách tak vzniká prostředí strukturálního nedostatku a možná vzniká nejvýrazněji asymetrická investiční příležitost současnosti.

Zdroj: Latticework

Aktuality