Zlato čeká hvězdná budoucnost

Ti, kteří v minulosti hovořili o tom, že události nastartované v roce 2008 budou mít dlouhodobé dopady, mají pravdu. Jedním z velkých problémů současnosti je vysoký objem dluhů v ekonomice. Platí, že pokud neroste objem nových dluhů v ekonomice, neroste ani hrubý domácí produkt, základní to ekonomická veličina.

Otřesy na kapitálových trzích v roce 2008 odstartovaly proces pomalého snižování míry zadlužení ve vztahu k vlastním zdrojům jak v soukromé, tak i v podnikové a finanční sféře. Tento výpadek "růstu" nahradil stát. Garantoval bankovní vklady, některé typy finančních transakcí, za spoustu podnikových dluhů se zaručil a k tomu zvýšil hospodaření na dluh, které je patrné na vývoji deficitu státního rozpočtu.

Ano, krátkodobě je to správná cesta, ale ukazuje se, že příjmové stránky státních rozpočtů prozatím nevykazují zásadní známky obratu, což zvyšuje nervozitu u investorů. Není tedy překvapením, že se čekalo, který že stát bude prvním obětním beránkem této situace. Investoři si vybrali Řecko, které je nyní v centru pozornosti médií a investorů a kterému akutně hrozil státní bankrot (díky záchrannému plánu je dočasně odvrácen). Mnohem důležitější je spíše skutečnost, že nebezpečně nevyrovnané státní finance jsou v dalších, mnohem významnějších ekonomikách: Španělsko, Itálie, Británie, USA. Nejde tedy o izolovaný problém, ale o celosvětový fenomén.

Na příkladu Řecka je patrné, že současná ekonomická rovnováha je velmi křehká. Posuďte sami. Tamní ekonomika je svým významem velmi malá, tvoří pouhá 2% HDP EU a státní dluh se blíží 300 mld. EUR, což je skoro trojnásobek dluhů bývalé investiční hvězdy Lehman Brothers. Růst rizika a úrokových sazeb, který zde byl, má tendenci přesahovat hranice regionu a šířit se podobně jako rakovina do dalších zemí. A to je největší nebezpečí, kterému Evropa čelí záchranným plánem v objemu 1 bil. EUR.

Investoři stojí nyní před obtížnou otázkou: Co dál? Kam budeme investovat?

Krátkodobé úrokové sazby jsou v podstatě nulové a po očištění o inflaci nemůže být o nějakém reálném zhodnocení ani řeč. A nečekejme v horizontu jednoho roku zlepšení. Krátkodobé úrokové sazby zůstanou na extrémně nízkých úrovních déle, než se původně očekávalo. U státních dluhopisů s delší splatností se nám v souvislosti s velikostí deficitů zvyšuje riziko a možnost růstu delších výnosů (ceny dluhopisů by poté klesaly). Zbývají už jen riziková aktiva, mezi která se řadí akcie a komodity. Ačkoliv akciové trhy od svých minim v loňském roce výrazně vzrostly, v přílivu peněz do akciových fondů se to příliš neprojevilo. To může být pozitivní signál, protože přesun peněz z dluhopisů do akcií by podporoval akciové trhy. Je však nutné připomenout, že další růst může být pod vlivem spousty dalších, těžko kvantifikovaných faktorů, nejistý. To samé platí i u průmyslových komodit.

Dva se perou, třetí se směje

Existuje však jedno aktivum, které v současném prostředí nabízí stále prostor pro růst. Ano, hovořím o drahých kovech, zlato a stříbro. Důvodem je současná válka centrálních bank spolu s vládami proti chování trhu. Názorně je to patrné na schváleném záchranném balíčku na podporu postižených evropských zemí. Během jednoho víkendu se demonstrovala síla Evropy 750 mld. EUR spolu s programem centrální banky na zajištění likvidity v bankovním sektoru a vyhlášením nákupů státních a korporátních dluhopisů bez rozdílu ratingu.

Proč k těmto silným akcím dochází? Hlavním důvodem je vysoký objem dluhu v ekonomice. Jeho přirozená kontrakce je vyvažována, jak již bylo řečeno státními zásahy. A stát se potřebuje více a více financovat na kapitálových trzích. Není cesta zpět. Jinak hrozí nepříjemné škrty ve státním rozpočtu, zvyšování daní a dlouhá recese. Investoři začínají cítit riziko a požadují adekvátní výnos, což prodražuje obsluhu státního dluhu.

Pro investory tu mám jednu špatnou a jednu dobrou zprávu. Ta dobrá spočívá v tom, že chování zodpovědných institucí je velmi čitelné. Zjednodušeně řečeno, když se objeví problém, řeší se novými dluhy a zvýšením likvidity na trhu. Tou špatnou zprávou je, že tyto akce vyvolávají morální hazard, riziko neefektivní alokace kapitálu a vysokou pravděpodobnost inflace v budoucnu.

Proč investovat do zlata

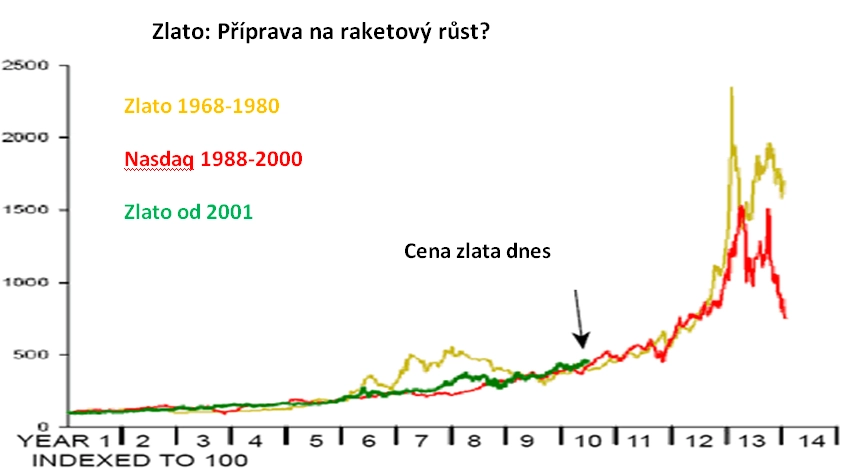

Z těchto důvodů je tu jedinečná možnost investovat do aktiva, jehož nabídka je stabilní, není spojeno s žádnými závazky a dlouhodobě si udržuje svou reálnou hodnotu. Jak v dobách inflace, tak i v období klesajících cen, kdy ceny zboží a služeb klesají mnohem rychleji než cena samostatného aktiva. Řeč je o zlatě. Jeho cena v současné době atakuje hranici 1250 USD a 1000 EUR za unci. Jde o nová historická maxima. Má smysl vůbec investovat do něčeho, co je na svém historickém maximu? Ano, a to z těchto důvodů. Cena se zlatem se pohybuje historicky v dlouhodobých cyklech, které trvají cca 15-17 let a pravidelně se střídají. Růst následuje pokles a pak znovu stejný proces. V rámci růstového trendu se ještě vyskytují jednotlivé fáze růstu. Ta první je spíše o vazbě mezi cenou zlata a hodnotou dolaru. Když dolar klesá, cena zlata roste a obráceně. V druhé fázi pozorujeme nákupy ze strany velkých profesionálních investorů a postupného odbourávání silné vazby mezi dolarem a cenou zlata. Mimochodem, v loňském roce začaly centrální banky více zlata kupovat než prodávat. Jde jen o souhru náhod? Proč kupují toto aktivum, jehož držba nenese žádné úroky? Odpovědí je uchování reálné hodnoty zlata proti papírovým měnám a je úplně jedno, zda jde o dolar, euro či britskou libru. Zlato je nejméně rizikovým aktivem, které centrální banky drží ve svých aktivech. Poslední fází je euforie, strmý nárůst, nejrychlejší růst zisků a masivní nástup drobných investorů. Toto nás teprve čeká.

Trocha predikce

A jak je to s potenciální cenou zlata na vrcholu růstového trendu? Uvedu názorný příklad možného rozpětí. Dolní hranici bych definovat z pohledu předchozích rostoucích vln, kde poměr mezi maximální a minimální cenou dosáhl cca 20. Pokud vezmeme v úvahu minimální cenu na počátku milénia na úrovni cca 250 USD za unci a vynásobíme ji 20, dostáváme se k hodnotě 5000 USD za unci. Horní strop by mohl vypadat takto. Vezměme objem celkového státního dluhu v ekonomice a porovnejme ho s celkovým držením zlatých rezerv v centrálních bankách. Pokud budeme předpokládat, že hodnota zlata by měla vyrovnat objem těchto dluhů, dostáváme se k zajímavým číslům. 16 zemí eurozóny drží ve svých rezervách cca 11 000 tun zlata (zde bych ještě podotknul, že oficiálně se deklaruje jako celkový objem držení včetně tzv. rozpůjčovaného zlata, jehož objem kromě několika zasvěcených nikdo nezná, ale odhaduje se až na polovinu tohoto množství). V Asii centrální banky drží pouhou třetinu tohoto množství (3008 tun) a v USA 8133 tun. I kdyby členské země eurozóny prodaly veškeré zlato, výtěžek by byl dokonce nižší než schválená suma 440 mld. EUR na pomoc postiženým zemím. Horší je, pokud vezmeme dluhy eurozóny a začneme je poměřovat. Celkově jde přibližně o 7 bil. EUR. Zlato v případě eurozóny "kryje" necelých 5 % dluhů. Nejlépe je na tom Portugalsko s více než 9 %. Mimo eurozónu si nejlépe vede Bulharsko a Rumunsko (23 % respektive 11,5 %). Mezi země, které jsou na chvostu, patří Británie (ačkoliv drží šesté nejvyšší zásoby zlata v Evropě), Česká republika, Estonsko, Polsko, Irsko, Maďarsko, Malta a Slovinsko. Tyto země kryjí státní dluhy zlatem ani ne 1 %. Pomalu se dostáváme k výsledným propočtům založených na předpokladu plného krytí státních dluhů. Jak již bylo řečeno, země eurozóny drží 11 000 tun a dluhy dosahují 7 bil. EUR. Jednoduchým přepočtem nám vychází více než 20 000 EUR za unci. V případě USA dokonce 47 000 USD.

Slovo na závěr

Shrňme si tedy základní fakta. Na jedné straně tu máme křehkou makroekonomickou nerovnováhu, jež je vykoupena výrazným nárůstem státního zadlužení. Tento růst není nekonečný a jednoho dne se kapitálové trhy začnou zabývat myšlenkou, zda jsou tyto země schopné splácet své dluhy. Aktuálně to je případ maličkého nevýznamného Řecka, které vedlo ke spuštění záchranného plánu ve výši 1 bil. EUR. Vidíme, že tento problém se řeší novými dluhy a dodáním likvidity. Pro investory je to jasný vzkaz. Hledat takové aktivum, které v tomto prostředí dokáže růst a udržovat si svou reálnou hodnotu.

A jedním z nich je zlato spolu se stříbrem, které se pohybuje v dlouhodobém růstovém trendu. Zvykněme si na to, že budou prorážet nová a nová maxima a že poslední fáze tohoto růstového cyklu, která je spojena s největším růstem zisků, je teprve před námi. A kde hledat pomyslný vrchol? 5 000 USD nebo 47 000 za unci zlata? Skutečnost bude asi někde uprostřed. Osobně horní hranici považuji jako scénář snů, který bude mimo realitu podobně jako odhady indexu Dow Jones na 20 000 bodech před deseti lety. Už je vám jasné proč se velcí investoři o tento trh tak zajímají? Pro nás drobné investory to znamená jediné. Investovat do tohoto segmentu dříve, než se do něj pustí velké institucionální subjekty. Pak už bude pozdě.

Aktualita pro rok 2026

Aktuality