Bublina na zlatě? Ještě si počkáme

Investoři v letošním roce nemají zrovna na růžích ustláno. Zatímco v loňském roce kapitálové trhy nabízely spousty zajímavých investičních možností, kde poměr mezi výnosem a rizikem byl dostatečně vysoký, v letošním roce tomu tak není. Řecká krize totiž ukázala nová rizika v souvislosti se státními dluhy, které byly v minulosti považovány za bezrizikové.

Není příliš možností na výběr. Je třeba počítat s tím, že zhodnocení bezpečných konzervativních investic bude oscilovat okolo krátkodobých úrokových sazeb, které jsou na dlouhodobých minimech nejen u nás, ale i ve světě. O něco vyšší potenciál nabízejí dluhopisové trhy, kde nadále preferuji korporátní dluhopisy před dluhopisy státními. Pokud hodláte dosáhnout vyššího zhodnocení, musíte logicky hledat v oblasti vyššího rizika, tj. na akciových, případně komoditních trzích.

V každé odborné knize o investování se dočtete, že akciové trhy dlouhodobě zhodnocují prostředky v průměru o cca 8 % ročně s tím, že výnosy na trhu jsou v kratším horizontu rozkolísané jako střídání ročních období. Chvíli zataženo, chvíli slunečno – akciové trhy totiž přecházejí z býčích (rostoucích) do medvědích cyklů (klesajících). I proto se doporučuje pro akcie dlouhodobý investiční horizont 5 a více let.

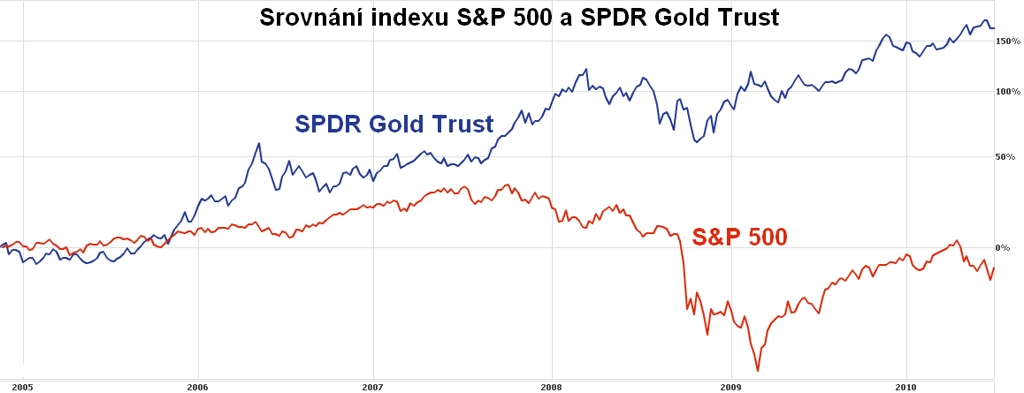

Zlato vs. akcie

Chování zlata je ve srovnání s akciemi velmi zajímavé. Když se akciím nedaří, zlato roste – a obráceně. Za posledních 10 let jsou akciové indexy vyspělých trhů na nule, případně blízko okolo této hodnoty, přičemž cena zlata se zvedla skoro čtyřnásobně.

Je dobře, že čím dál více investorů v ČR objevuje potenciál segmentu komodit, konkrétně drahých kovů. Důvodem jsou stávající makroekonomické podmínky ve světě, které podle mého názoru skončí vysokou inflací (tuto variantu považuji za vysoce pravděpodobnou) nebo odepisováním dluhů (toto prostředí způsobuje nízkou, případně zápornou inflaci). A právě v těchto prostředích se nejlépe chovají drahé kovy – nejen jako pojistka proti inflaci, v případně deflace se vyzdvihuje jejich měnová funkce (je to forma peněz). Akciím se naopak nejlépe daří v prostředí klesající či stabilní inflace.

V posledním období sledujeme zajímavou skutečnost. V zahraničí se profesionální investoři stále více přiklánějí k drahým kovům a věští jim zářnou budoucnost. V případě ČR jsme stále na začátku. Panuje vysoká nedůvěra v něco, co je "zbytečné", nenese úroky a nedá se ani jíst (pozn. papírové peníze se také těžko dají jíst). Když cena zlata vystoupá na nový vrchol, objeví se spousta názorů o jeho "přehřátí" a nesmyslně vysoké ceně. V klidu zapomeňte na tato slova, jde jen o názory "věštěné" z historického grafu, nic víc. Jednou se samozřejmě trefí, ale to je ještě daleká budoucnost. Proč? To naznačují níže uvedené grafy.

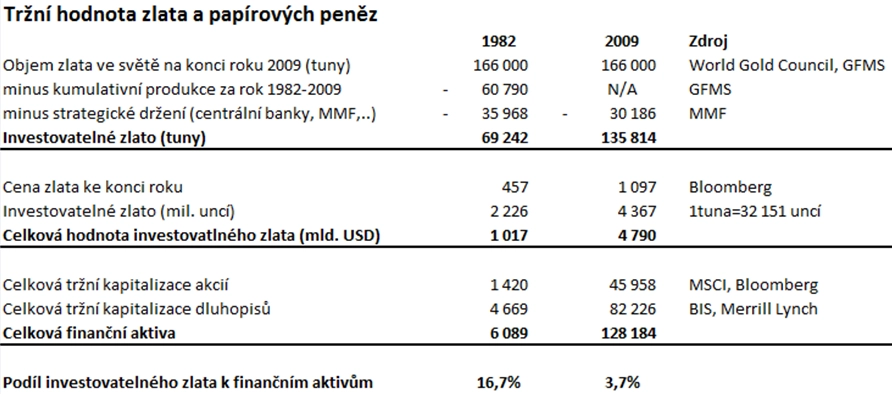

Objem finančních aktiv, kam řadíme akcie a dluhopisy, v minulosti dramaticky vzrostl z 6 bil. USD v roce 1982 na 128 bil. USD ke konci roku 2009. Tržní hodnota investovatelného zlata za uvedené období vzrostla z 1 bil. USD na 4,8 bil. USD. Je to hodně, nebo málo? Pokud se podíváme na relativní podíl zlata na finančních aktivech, je patrné, že vzájemný poměr se snížil z 16,7 na 3,7 %. Návrat na podobné úrovně z roku 1982 by znamenal, že cena zlata by nebyla současných 1 200 USD, ale rovných 4 900 USD, tedy nárůst o více než 400 %.

Podíl zlata a firem těžících zlato na celkových aktivech ve světě dosahoval 0,8 % ke konci roku 2009. Pokud jsme na vrcholu bubliny, jak někteří říkají, dokáže mi někdo vysvětlit pouhých 0,8 %? Díky zkušenosti z podzimu roku 2008 se potýkáme s tím, že jakmile něco začne růst, objevují se stále silnější hlasy o tom, že jde jen o krátkodobý výkyv. I to naznačuje, že jsme stále velmi vzdáleni situaci, kdy cenový růst vrcholí a všichni pokládají investice do těchto aktiv za nejperspektivnější.

Závěr

Někdo preferuje jistotu a sází na bezpečné konzervativní produkty, které mu zaručují sice nízké, ale poměrně jisté zhodnocení. Pokud hodláte dosáhnout na vyšší čísla, bez akcií a komodit to půjde těžko. Zatímco u akcií to bude těžká práce spojená s cykly růstu a poklesu, v případě drahých kovů jde podle mě o téměř bezrizikovou investici na dlouhá léta dopředu s vysokým potenciálem zhodnocení vzhledem k budoucím dopadům současné měnové a fiskální politiky ve světě.

Dlouhodobé cykly na zlatě jsou dlouhé cca 15 až 17 let. Jestliže jsme na počátku milénia vstoupili do rostoucího trendu, ještě dobrých 5 až 7 let může pokračovat. Pravděpodobně se vytvoří nová bublina, konkrétně na zlatě a cena bude v řádech tisíců USD, ale ještě než k tomu dojde, je potřeba počítat s tím, že v tomto rostoucím trendu budou velmi časté prudké a krátkodobé korekce. Chytří investoři je využívají k dokupování. Zbytek podléhá emocím a ztrácí. Ke které skupině se řadíte vy?

Aktualita pro rok 2026

Doporučujeme

Aktuality