Koruna vs. sazby aneb ČNB a vykolejená komunikace

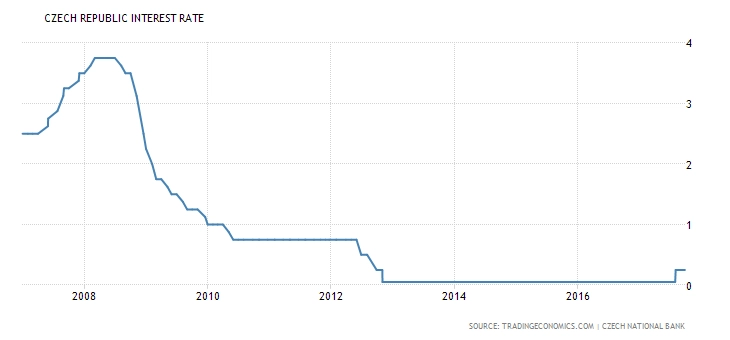

Česká koruna posílila do relativní blízkosti 25,50 EUR/CZK. Děje se tak díky vyhrožování České národní banky, že její sazby porostou, případně porostou ještě rychleji. Důvody jsou jasné – přehřívání ekonomiky, míra inflace nad cílem banky, nafukující se realitní trh a konec mzdové střídmosti, jinak fenoménu posledních několika let. ČNB má však stále problém v komunikaci a vysílá, mírně řečeno, nejasné signály, popisuje hlavní ekonom České spořitelny David Navrátil.

Nemyslí se zmatky ze začátku léta ve stylu "Pepo, já se spletla", kdy po "nezvýšíme" nestačil uběhnout ani týden, abychom slyšeli "zvýšíme". V srpnu ČNB nakonec sazby zvýšila, ale s tím, že v souladu se svou prognózou si dává v této věci na rok pauzu.

Co znamená mírný růst sazeb?

Následně byla zveřejněna data o růstu mezd za druhý kvartál (nominálně +7,6 %), na což guvernér Jiří Rusnok reagoval, že "je to informace, která přidává maličko na váhu, že se vytváří prostor pro další zvýšení úrokových sazeb, ale ještě to není definitivní, z toho bych to automaticky neodvozoval".

A když si přečteme zápis ze zářijového zasedání rady ČNB, zjistíme, že "v diskuzi navazující na prezentaci situační zprávy vyhodnotila bankovní rada bilanci rizik stávající prognózy na horizontu měnové politiky jako mírně proinflační".

Mírně? Vážně? Protože celý zbytek zápisu je o tom, jak rychle by se měly sazby zvyšovat. Ba dokonce, zda by se tak nemělo dít po větších skocích než po čtvrtinách procentního bodu. A tři ze sedmi členů rady rovnou hlasovali pro zvýšení. Tak proč mírně?!

Pár dnů na to Tomáš Holub, který je v ČNB odpovědný za prognózu, sice zopakoval, že rizika jsou mírně proinflační, ale následně uvedl, že ekonomika potřebuje zvýšení sazeb. A protože je koruna překoupená, tak větší růst, než bylo v minulosti obvyklé. To už dává větší smysl.

Proč se vůbec objevilo slovo mírně? Nejjednodušší vysvětlení může být, že bankovní rada "držela basu" s guvernérem. Složitější vysvětlení může být, že centrální banka neví, co vlastně znamená vyšší růst mezd. Ve svém modelovém uvažování totiž může považovat vyšší růst mezd za šok, který způsobí inflaci a přehřívání ekonomiky. Nebo je růst mezd tažen vyšším růstem produktivity díky vyšším investicím a také rychlejším růstem potenciálního produktu. Pak se ale ekonomika nepřehřívá, takže není potřeba ji zchlazovat.

Co v listopadu čekat od ČNB?

V posledních týdnech a dnech interpretace ČNB dostává jasnější kontury. Vojtěch Benda jako první otevřel možnost zvyšování základní sazby rychleji. Dokonce zmínil možnost ji mít do konce letošního roku na 1 %, tedy celkem o 0,75 procentního bodu výše než nyní.

Samozřejmě, Benda může být v tomto názoru osamocen. Vždyť již ve zmíněném zápisu z jednání najdeme větu "převládal názor, že úrokové sazby je vhodnější zvyšovat po menších postupných krocích". Nicméně Tomáš Nidetzký, který v září hlasoval pro stabilitu sazeb, řekl, že v listopadu může ČNB zvýšit sazbu o 50 bazických bodů. A dále uvedl, že pokud by tak učinila, dala by si na nějaký čas pauzu. Takže Benda se svou možností růstu dvoutýdenní repo sazby o 50 bodů na listopadovém zasedání není osamocen.

Ve stejném rozhovoru Nidetzký zmínil, že dosavadní posílení koruny není nijak nadměrné. "Zatím to není nic dramatického. Pořád je to v pásmu, kdy nám to podle mě umožňuje návrat ke standardní měnové politice. To znamená jít cestou zvyšování sazeb," řekl.

Navíc Marek Mora, jenž hlasoval pro zvýšení sazeb již v září, potvrdil zájem zvyšovat, a to spíše o 25 bazických bodů. Preferoval by, kdyby zpřísnění měnové politiky bylo více rozděleno mezi posílení koruny a zvýšení sazeb. Jinými slovy, koruna by měla více posílit.

Koruna ve hře

Jiří Rusnok, čerstvý guvernér roku ve střední a východní Evropě, v povolebním komentáři uvedl, že by se měnové podmínky měly zpřísnit. "Může se to dít buď posilováním koruny, což momentálně probíhá, nebo zvyšováním úrokových sazeb. Situace je předvídaná, předvídatelná, nijak nevybočuje, nepřekvapuje," řekl. Což působí tak, že guvernérovi stačí posilující koruna a do zvyšování sazeb se nehrne.

V bankovní radě je již každopádně většina, která sazby zvyšovat chce. A je pravděpodobné, že příští týden ve čtvrtek bude bankovní rada hlasovat dokonce o zvýšení o padesát bazických bodů. Řekl bych, že stále je pravděpodobnější zvýšení o 0,25 bodů (dvoutřetinová pravděpodobnost), ale pak by v rychlém sledu mohlo následovat další zvýšení (prosinec nebo únor). Trh již započítal padesátibodové zvýšení rovnou do listopadu.

Příští měsíc je tedy jasný, pokud jde o směr vývoje sazeb ČNB. Co by ale mohlo banku brzdit ve zvyšování v dalších měsících? Samozřejmě koruna. Posílení o 25 haléřů na euro je zhruba to samé jako zvýšení sazeb o 25 bazických bodů. To není málo. Proto od srpnového zvýšení sazeb z nuly na 0,25 % posílení koruny jako kdyby dodatečně zvýšilo sazby o 50 bodů. Další posilování koruny směrem k 25 EUR/CZK by tedy případně mohlo posílit tábor holubic, tedy zastánců nižších sazeb.

Historická zkušenost říká, že se kurz koruny pohybuje ve skocích a že koruna měla tendenci posilovat více, než ČNB předpokládala. V důsledku toho banka nakonec zvyšovala sazby méně, než původně zamýšlela. Brzké větší posuny sazeb tedy mohou být vystřídány pauzami po větším posílení české měny.

Aktuální úroveň kurzu EUR/CZK nicméně ČNB zatím nedojímá. Mimochodem, vzpomínáte si, jak banka tvrdila, že koruna po ukončení kurzového závazku neposílí na úrovně před zavedením tohoto opatření? Ale kdo by do toho chtěl dnes šťourat, že?

Zdroj: Česká spořitelna

Aktuality