Stratég z Fundstrat: Bitcoin za 200 tisíc USD a ether za 12 tisíc USD do konce roku? Chce to splnit pár podmínek

Sean Farrell má ve společnosti Fundstrat Global Advisors na starosti strategie zaměřené na digitální aktiva. Ve výhledu na letošní rok ukázal na katalyzátory, které podle něj mohou vyhnat cenu bitcoinu k 200 tisícům USD a hodnotu etheru nad 12 tisíc USD.

Navzdory vysoké volatilitě a výraznému propadu cen se podle Farrella žádná "tuhá zima" na trhu s kryptoměnami nechystá. Jde podle něj spíše o historicky (byť na malém vzorku případů) celkem typický pokles po silné rally, která na trhu přichází v souvislosti s takzvaným halvingem (odměna za takzvanou těžbu bitcoinů se v těchto krocích snižuje na polovinu). Naposledy halving proběhl v květnu 2020, další přijde v roce 2024.

Loňský rok byl nicméně ve znamení mimořádného růstu trhu s kryptoměnami, a tak jsou zmíněné čtyřleté cykly podle Farrella tak trochu minulostí. Důvodem jsou do loňska bezprecedentní přílivy kapitálu na trh s digitálními aktivy. Venture kapitál loni neinvestoval rekordních 30 miliard USD do firem spojených s blockchainem (dosavadní rekord bylo 8 miliard v roce 2018). Do oblasti vstoupili také institucionální investoři, korporace a penzijní fondy a řada firem přidala bitcoin do svých bilancí (Tesla, Square a další). Krypto je ve větším také v portfoliích bank.

"Toky peněz jsou stále podstatnější než fundamenty, bavíme se o mladé třídě aktiv. Kryptoměny tak fungují trochu jako komodity, cenotvorba není o nějakých oceňovacích modelech," říká Farrell.

Pohyb kapitálu na finančních trzích funguje v případě kryptoměn samozřejmě oběma směry. Když není nálada nakloněna riziku, třeba ve světle očekávaného zpřísňování měnové politiky, a tedy zdražování peněz, zejména institucionální investoři naopak vyklízejí pozice a nechávají kryptoměny menším hráčům. Ceny bitcoinu a dalších tak logicky stále jasněji korelují třeba s cenami akcií technologických firem.

Býčím argumentem je ale podle Farrella struktura nabídky bitcoinu. Těží se jej stále méně a velké množství pomyslných mincí po léta nemění majitele. Likvidita zkrátka může začít scházet, což v případě vstupů dalších velkých hráčů na trh může vyvolávat stále výraznější tlaky na růst ceny.

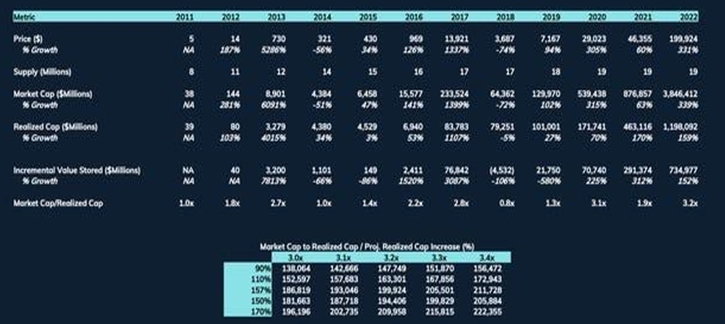

A právě malá nabídka by v případě podstatného nárůstu poptávky byla důvodem pro výrazný růst ceny. Nereálné by pak podle Farrella nemusely být ani ceny okolo 200 tisíc USD. Podporou pro takový scénář je i historický vývoj přílivu kapitálu v době, kdy bitcoin posunul historické maximum.

Vývoj ceny bitcoinu (stejně jako každé jiné tržní ceny) je samozřejmě nejistý, Farrell nicméně zmiňuje možné katalyzátory dalšího růstu. Jsou jím pocit investorů, že pro svou konkrétní situaci nemají vhodnější alternativu, dále možnost přijetí měny jako platidla v dalších zemích (například ve Střední Americe), větší rozšíření mezi lidmi v některých rozvíjejících se zemích (třeba v Turecku) a samozřejmě schválení ETF nakupujícího přímo bitcoiny.

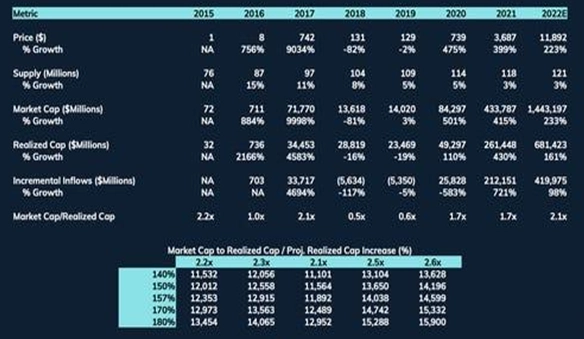

Druhou nejsledovanější kryptoměnou je ether. Právě na síti ethereum se přitom rozvíjí řada aplikací z oblasti decentralizovaných financí, trh s nezaměnitelnými tokeny (NFT) a tak dále. A jen na úrovni inkasovaných poplatků z těchto využití sítě je již nyní řeč řádově o miliardách, ba nízkých desítkách miliard dolarů za rok. Obdobně jako bitcoinu pak také etheru může kurzově prospívat nedostatečná nabídka.

Farrell na základě toků kapitálu a na základě modelu tržní kapitalizace a takzvané realizované kapitalizace (zjednodušeně řečeno hodnoty za cenu naposledy zobchodovanou) pak určil cílovou cenu ethera 12 tisíc USD.

Je správné připomenout, ze Fundstrat Global Advisors byla optimistická, pokud jde o kryptoměny, i před rokem. Realita nicméně zůstala cílovým cenám (100 tisíc USD u bitcoinu a 10 500 USD u etheru) s velkým odstupem vzdálená. Farrell nicméně zůstává optimistou. "Ceny kryptoměn samozřejmě mohou dále klesat, vyšší sazby Fedu jsou pro trh nepochybně brzdou. Rizika jsou ale podle našeho názoru velice asymetrická, potenciál růstu se nám jeví jako jednoznačně větší než riziko poklesu," uzavírá.

Aby ne, chtělo by se dodat, vždyť nula (s drobnými ropnými výjimkami blahé paměti) je zkrátka hranice, pod kterou jít nelze, zatímco pomyslný cenový strop nad finančními trhy de facto neexistuje (dokud se o něj bolestivě nebouchnete do hlavy a nezřítíte se i se svým portfoliem do normálnějších vod, to si ale v rámci optimistického Farrellova výhledu raději nepředstavujeme, tolik by nás pak nebavil).

Zdroj: Fundstrat Global Advisors

Aktualita pro rok 2026