Jak se vyhnout zdanění bitcoinu? Nový zákon to umožňuje

Od 15. února je účinný v Česku zákon, který některé příjmy osvobozuje od daně. Musejí ale splňovat několik podmínek. Jednou z nich je takzvaný časový test, tedy držení kryptoměny alespoň tři roky. Jak to ale úřadům prokázat? Pouhý výpis z blockchainu stačit zřejmě nebude. Neexistuje žádná předepsaná forma, a bude tedy záležet na přístupu kontrolujícího úředníka, říká právní expert Kirill Juran ze společnosti smpl_legal.

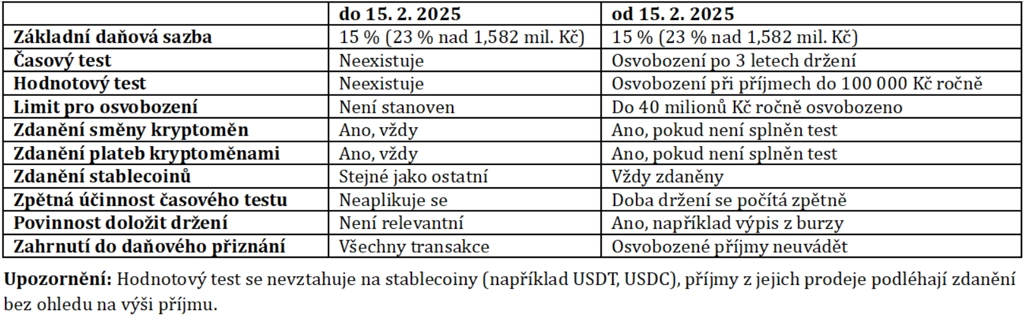

Jednou z podmínek osvobození od daně je splnění časového testu, tedy držení kryptoměny alespoň tři roky. Na co si dát pozor?

Důležité je, že k prodeji musí dojít až po nabytí účinnosti zákona. Délka držby se ale počítá i zpětně.

Tříletá doba není ale jediná věc, která se musí při obchodování hlídat. Můžete vysvětlit i další omezení?

Je tu limit 100 tisíc korun. Pokud u kryptoměn nepřesáhnete tuto částku, příjmy jsou osvobozené od daně a není nutné je uvádět v daňovém přiznání. Počítají se ale jak prodeje, tak například i platby kryptoměnami.

Pak je tu limit 40 milionů korun. Ten je souhrnný pro akcie i kryptoměny a označuje maximální částku, do které jsou tyto příjmy osvobozeny od daně. Pokud celkové příjmy z akcií a kryptoměn v jednom roce přesáhnou tuto hranici, část nad limit je potřeba zdanit. Také je potřeba poměrně krátit případné výdaje, které bychom jinak proti příjmům započetli.

Zdůrazňuji, že v obou případech zákon hovoří o příjmech, nikoliv o zisku.

Zákonné novinky týkající se danění kryptoměn (od 15. 2. 2025)

- Časový test: Pokud investor drží kryptoměnu déle než 3 roky, zisk z jejího prodeje je osvobozen od daně.

- Hodnotový test: Pokud příjem z kryptoměn nepřesáhne 100 000 Kč ročně, daň se neplatí.

Pokud má investor za dané zdaňovací období zisk u akcií a ztrátu u kryptoměn, lze to proti sobě započítat?

Obecně to možné není. Výjimkou by bylo, pokud by byly kryptoměny i akcie zdaněny jako příjmy z podnikání, což je ale v praxi neobvyklé a často nevýhodné.

V případě, že jsou splněny podmínky a příjmy z kryptoměn jsou osvobozeny od daně, podléhají i tak nějaké ohlašovací povinnosti?

Ano, jedná se o oznámení osvobozených příjmů. Tato povinnost platí pro všechny příjmy napříč daněmi, hranicí je 5 milionů korun. Nezáleží na tom, zda jde například o prodej nemovitosti, kryptoměn nebo akcií, důležitá je pouze výše jednotlivého příjmu. Povinnost se vztahuje vždy na jednotlivý příjem a příjmy se nesčítají. Pokud tedy v lednu prodám nemovitost za 4 miliony a v prosinci bitcoin za 2 miliony, oznamovací povinnost mi nevzniká. Pokud ale některý z příjmů přesáhne 5 milionů, oznámení je nutné podat. Technicky vzato nejde o součást daňového přiznání, ale o samostatný tiskopis se stejnou lhůtou pro podání.

Týká se časový test jen fyzických osob, nebo i kryptoměn v obchodním majetku firem?

Pouze fyzických osob. Kryptoměna pro uplatnění časového testu nesmí být v obchodním majetku.

Jak lze prakticky prokázat tříletý časový test?Co bude stačit finančnímu úřadu jako důkaz?

Bude hodně záležet na složitosti daného případu i na přístupu kontrolujícího úředníka. Neexistuje žádná předepsaná forma dokazování, takže je nutné uvažovat čistě prakticky. Mezi nejvhodnější důkazy bude zřejmě patřit kombinace dokladu o původu nabytí, výpisu z blockchainu a důkazu, že konkrétní adresou na blockchainu skutečně disponujete.

Může stačit jako důkaz pouze výpis z hardwarové peněženky, podle kterého kryptoměna alespoň 3 roky "leží" na blockchainu?

Zatím neexistuje žádná metodika ani praxe finančních úřadů. Očekávám ale, že pouhý výpis z blockchainu stačit nebude.

A co když majitel kryptoměny nenakupoval na burze, ale byla mu zaslána rovnou na adresu k tomu určenou?

Důkazem o pořízení není jen výpis z burzy, ale například i smlouva, odchozí transakce z "fiat" účtu, teoreticky i svědecká výpověď. Bude to případ od případu, a zejména bude záležet na tom, co daný úředník zpochybňuje a co vlastně bude potřeba dokázat.

Pokud investor doloží časový test, má finanční úřad právo dále pátrat po původu peněz?

Finanční úřad disponuje možností takzvané výzvy k prokázání původu příjmů a majetku. Nemůže ale poplatníka vyzývat k prokázání skutečnosti, která měla nastat v období, za které již uplynula lhůta pro stanovení daně. Tato lhůta je obecně tříletá a počítá se od podání daňového přiznání.

Kdy se kryptoměny mohou danit?

- Prodáte kryptoměnu a peníze si převedete na svůj bankovní účet.

- Prodáte kryptoměnu a příjem z ní si ponecháte v kryptoměnové peněžence.

- Zaplatíte kryptoměnou za nákup zboží nebo služby.

- Jednu kryptoměnu směníte za jinou.

- Těžíte kryptoměnu.

A co speciální případy typu FireFish, kdy je bitcoin poskytnut jako záruka pro čerpání půjčky? Je v takovém případě časový test přerušen?

Spíše bych řekl, že ne, ale je to určitě "šedá zóna", na kterou si praxe teprve posvítí a dostaneme jasnou odpověď. FireFish má své služby v podmínkách označeny jako správu cizího majetku. Na základě toho bych spíše řekl, že by k přerušení dojít nemělo. Od toho je ale potřeba odlišit půjčování kryptoměn, při kterém k přerušení dojde, ať už jde o běžnou půjčku kamarádovi, nebo například decentralizovaný protokol pro úvěrování Aave. Zde bude potřeba technicky a právně blíže zkoumat případ od případu, co se s kryptoměnou dále děje.

Dojde k přerušení časového testu v případech, kdy se kryptoměna převádí mezi různými hardwarovými peněženkami jednoho majitele?

Ne, nedojde. Z důkazního hlediska bych ale doporučil uchovat si i staré přístupy k prokázání, že kryptoměnu vlastníte po celou dobu časového testu právě vy.

Když investor drží více stejných kryptoměn a na některé se vztahuje časový test, zatímco jiné drží kratší dobu, jak se pak prokazuje, že došlo k prodeji právě té kryptoměny, která je již od daně z příjmu osvobozena?

To není potřeba prokazovat. Pro časový test je důležité, že po určitou dobu vlastníte určité množství. Kterou kryptoměnu nakonec vyskladníte, je důležité hlavně pro účely evidence. Dám opět příklad: Držíte v peněžence jeden bitcoin, který již prošel časovým testem. Prodej tohoto bitcoinu by byl od daně osvobozený. Na druhé peněžence držíte 0,5 bitcoinu, který časovým testem zatím neprošel. Pokud prodáte oněch 0,5 bitcoinu, stále jej můžete osvobodit a uplatnit na základě časového testu, který jste si "odbyli" na druhé peněžence. Má to ale praktické dopady, a to limit v oblasti pochopení na straně úředníků. Je potřeba počítat s tím, že to může zkomplikovat vaši důkazní situaci. Daňově je to ale v pořádku.

Co hrozí, pokud není daň zaplacena, přestože povinnost vznikla? Existují nějaké promlčecí lhůty?

Od podání daňového přiznání, respektive od uplynutí termínu, kdy mělo být podáno, začíná běžet tříletá lhůta. Pokud ji finanční úřad nestihne, dojde k prekluzi a daň vám již nedoměří. Existují ale výjimky, kdy se lhůta zastaví, přeruší nebo i prodlouží na 10 let, a to v případě trestného činu.

Jakmile finanční úřad zahájí řízení, mohou se klienti obrátit na nás. Troufám si říci, že se spory s finančními úřady související s kryptoměnami máme opravdu bohaté zkušenosti a víme, co čekat i nečekat. Je ale důležité, aby se na nás klient obrátil co nejdříve. Velká část problému v praxi vzniká tím, že daňový subjekt nejdříve řeší s finančním úřadem kontrolu po vlastní ose, a až když se dostane do slepé uličky, kontaktuje poradce.

A kdy se v případě daňového úniku už jedná o trestný čin?

Hranice trestného činu je na 100 tisících korun zkrácené daně. Pro příklad, při příjmu 600 tisíc, žádných výdajích a 15% daňové sazbě měla být odvedena daň 90 tisíc, jsme tedy stále mírně pod hranicí trestného činu. Pozor ale na to, že do částky 100 tisíc se nepočítá jen daň jako taková, ale i případné odvody na sociální a zdravotní pojištění, pokud k nim měl poplatník povinnost. Zkrácené daně za více let lze pro účely limitu 100 tisíc korun navíc sčítat.

Aktuality