EUR/CZK: Kdy z Česka odejdou korunoví spekulanti?

Loni ukončený kurzový závazek České národní banky vedl k masivnímu přílivu kapitálu spekulujícího na výdělek z posílení koruny po skončení opatření centrální banky. Toky kapitálu sleduje analytik Michal Skořepa z České spořitelny.

Zahraniční spekulativní kapitál chtěl českou korunu opustit, sotva investice do ní přestane být dostatečně atraktivní. Existuje řada možností, jak na základě oficiálně dostupných statistik odhadnout, kolik tohoto spekulativního kapitálu k určitému datu přiteklo, tedy jak velká je závěj přechodných, horkých investic do koruny.

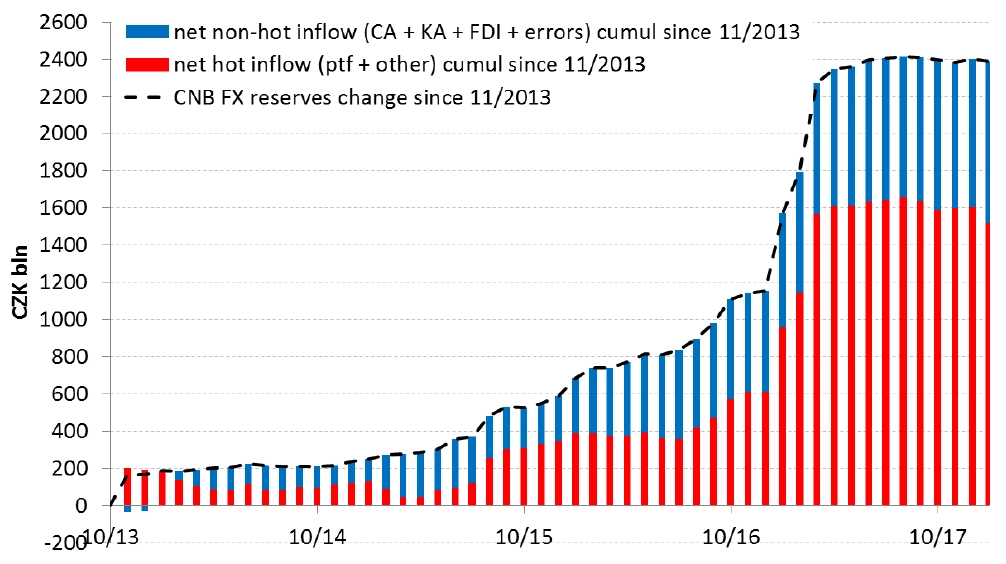

Jednou, primitivní možností je odhadovat tuto závěj velice zhruba jako součet od počátku závazku (listopad 2013) naakumulovaných čistých takzvaných portfoliových investic a čistých ostatních investic. V grafu jsou znázorněny červeně jako takzvaně horké investice.

Do toku zbývajících (nehorkých) peněz řadíme všechny ostatní platby zachycené v platební bilanci (kromě změny cizoměnových rezerv ČNB). Ty by probíhaly i bez kurzového závazku. Tyto peníze budou v české koruně chtít zůstat (v grafu jde o modré sloupce).

Součet kumulace takto počítaných horkých i nehorkých toků pak je (musí být z principu vyrovnanosti platební bilance) roven nárůstu cizoměnových rezerv ČNB za totéž období (černá linie).

Tento primitivní grafický nástroj naznačuje, že již od loňského podzimu závěj spekulantů mírně odtává (červené sloupce se zkracují). V březnu zveřejněná data (poslední sloupec) ukazují, že toto odtávání v lednu zrychlilo, když horké toky klesly o více než 80 miliard Kč.

Tímto tempem by závazkoví spekulanti byli pryč za necelé dva roky. Ale, jak bylo řečeno, jde o primitivní pomůcku pro odhad a je počítáno se zachováním aktuálního tempa toků. O kurzu koruny, a tedy i motivaci zahraničních investorů v ní (ne)držet svůj kapitál, budou rozhodovat makroekonomický a třeba i politický vývoj.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality