EUR/CZK: Zajištění novým pásmem, až se kurz vymaní z toho současného

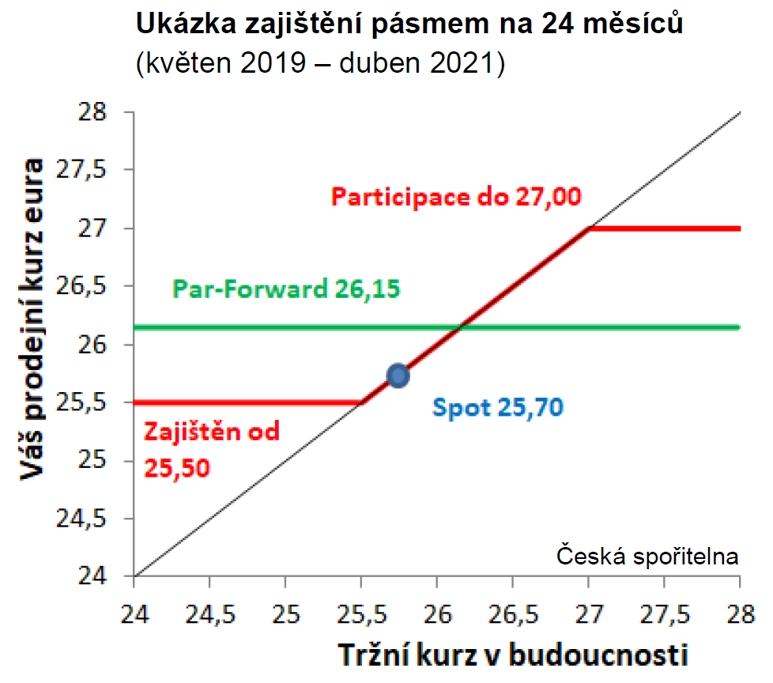

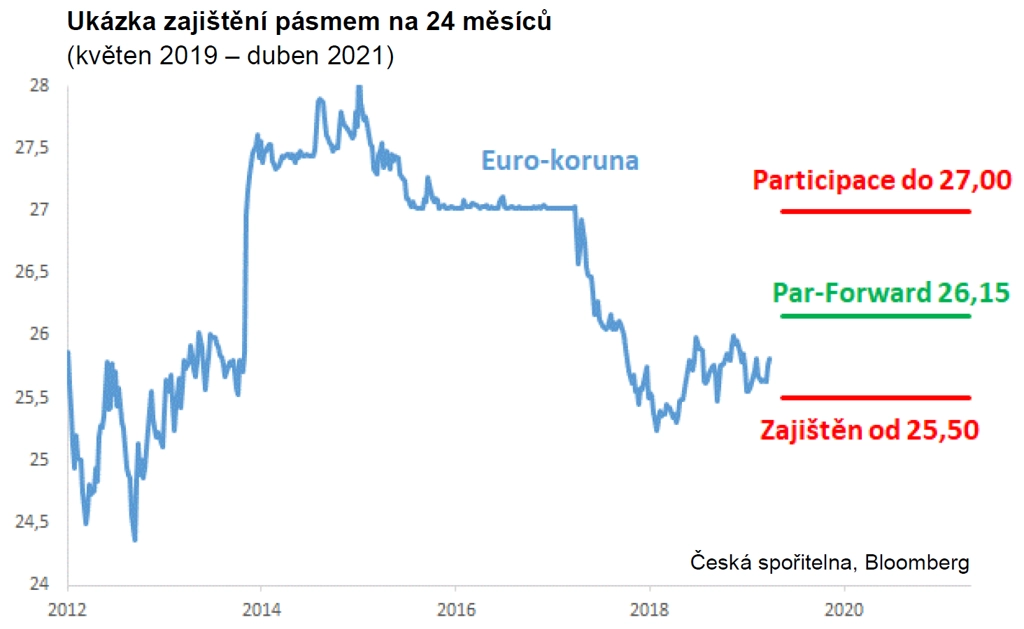

Kurz koruny vůči euru se drží v pásmu 25,50-26,00 za přísunu dobrých i špatných zpráv a navzdory optimistickým i pesimistickým předpovědím. Kladné forwardové body přispívají k úvahám exportérů, zda spekulovat na slabší korunu, nebo si její kurz raději zajistit. Pro ty, kdo vnímají rizika jako vyrovnaná, je ke zvážení zajištění pásmem nejhoršího a nejlepšího kurzu, které vychází asymetricky (například na 24 měsíců pásmo 25,50-27 EUR/CZK).

Zvyšování sazeb ČNB, dohady okolo brexitu, obchodní války nebo výkyvy v poptávce po autech. Ať chodí zprávy dobré, či špatné, kurz EUR/CZK se již téměř rok drží v pásmu 25,50-26,00. Tvrdošíjně vzdoruje jak optimistickým předpovědím ČNB a většiny ekonomů, že klesne pod 25, tak výhledům škarohlídů, že za dveřmi je nová velká krize, která vystřelí kurz na 27 či výše. V úvahách, co dále s kurzem, se k zajištění nabízejí nejen klasické forwardy, ale také pásmo (takzvaný collar).

Kvaziintervenční režim

Malé výkyvy kurzu EUR/CZK v posledním roce jsou dané nejistotami, které se zatím nevyjasnily ani jedním směrem (tvrdý brexit, obchodní války, riziko recese), malými pohyby kurzů hlavních měnových párů (EUR/USD v pásmu 5 centů), ale také dědictvím intervencí proti posilování koruny. ČNB sice ukončila svůj kurzový závazek před dvěma lety, ale mohutné pozice z 1Q2017 působí na devizový trh, jako kdyby intervenční režim pokračoval. A ještě bude působit, nejspíše roky.

Trh s eurokorunou je tedy v kvaziintervenčním režimu, který ještě zesílila reakce ČNB na nedostatečně posilující korunu (neutahuje-li měnové podmínky forex, jsou na řadě úroky). Vzniklá úroková výhoda vůči euru drží investory (č)i spekulanty v korunových pozicích. Platí, že "kdo chvíli stál, vydělal".

Vysoká laťka měnových forwardů

Pro eurové exportéry vyšší korunové sazby posunují výše laťku v úvahách, zda spekulovat na slabší korunu, nebo raději kurz zajistit. Forwardové kurzy s delší splatností se v kvaziintervenčním režimu příliš neliší od těch ke konci skutečného intervenčního režimu (26,00-26,50 EUR/CZK na 2 roky).

Zůstane-li kurz v pásmu 25,50-26,00, případně naplní-li se přece jen kurzové předpovědi ČNB a koruna se vymaní z obchodního pásma na své silnější straně, kurzové zajištění forwardem se mírně, případně výrazně vyplatí.

Z pásma do pásma

Ti, kdo vnímají jako vyrovnaná rizika toho, že se věci ve světě nakonec vyvinou pro korunu špatně (například tvrdý brexit, německá recese), takže česká měna naopak opustí zmíněné pásmo na slabé straně, mohou vedle forwardu zvážit alternativu v podobě zajištění pásmem (collarem). Oproti pevnému forwardovému kurzu poskytuje zajištění proti posílení koruny z pásma z uplynulých měsíců, současně ale ponechává široký prostor pro prodej eur v lepším kurzu, pokud by koruna z pásma oslabila.

Kam až participace na slabší koruně dosáhne, závisí hlavně na délce zajištění. Například na příštích 24 měsíců při zajištění na 25,50 EUR/CZK dává collar možnost prodávat za výhodnější spotový kurz až k 27 EUR/CZK. Zajišťované pásmo (collar) je mnohem širší ve směru participace než obchodované pásmo spotového kurzu za poslední téměř rok. Pásmo collaru je asymetrické nejen okolo aktuálního spotového kurzu, je mírně asymetrické dokonce i okolo par-forwardového kurzu, který je v tomto příkladu 26,15 EUR/CZK.

Participace k 27 EUR/CZK

Bude případná participace v pásmu ke kurzu 27 EUR/CZK dostatečná? Ačkoli nelze bezpečně předvídat, kam až by případné oslabení koruny dosáhlo, lze předpokládat, že:

- koruna by byla výrazně podhodnocená, a to na úrovni extrémů za posledních 20 let, což obvykle vedlo k opětovnému posílení;

- ČNB by reagovala, a to zvýšením sazeb v obavách z růstu inflace i ve slabé ekonomice (scénář takzvané stagflace), případně vrácením části eur nakumulovaných během intervencí na trh. Snaha bránit zvýšené volatilitě EUR/CZK nad 27 by byla dobře "prodejná" veřejnosti argumentem, že na obchodu s eury ČNB nakonec vydělala.

Aktualita pro rok 2026

Aktuality