Běžný účet a kurzy měn aneb Co trh (ne)zajímá

Mezinárodní měnový fond má v řadách svých ekonomů nepochybně mnoho kvalifikovaných lidí. A ti připravují analýzy a predikce, které nelze brát na lehkou váhu. Občas ale hry s čísly ukazují něco, co je finančnímu trhu (zatím) lhostejné.

Kdyby byl měnový trh jen o makroekonomických fundamentech, dost možná by mu konzervativní investoři neříkali kasíno. A také by se na něm možná každý den neotočily biliony dolarů. Dolarů amerických, ke kterým se ještě vrátíme.

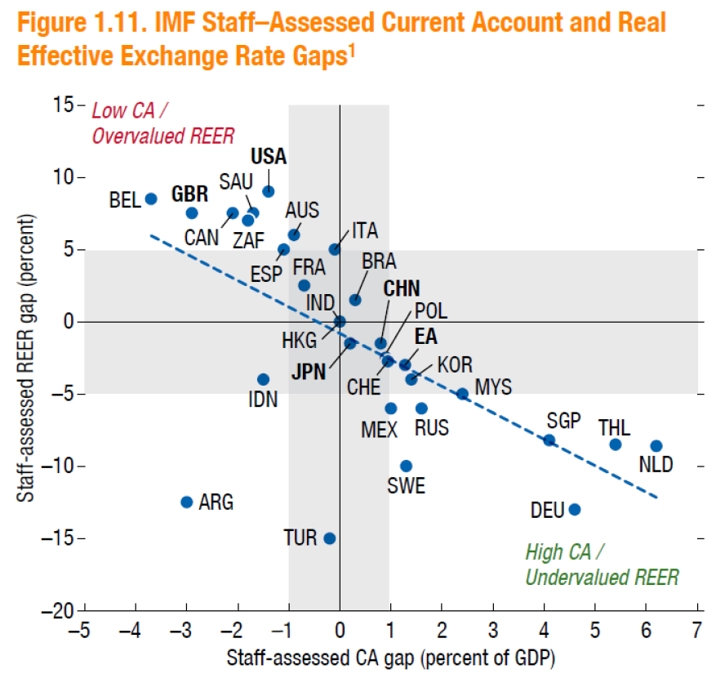

"Mezinárodní měnový fond odhaduje, že 35-45 % celkových přebytků a deficitů běžných účtů platební bilance je nadměrných. Nadměrné přebytky jsou koncentrovány především v eurozóně, konkrétně do Německa a Nizozemska," vyčetl z materiálů MMF hlavní ekonom České spořitelny David Navrátil a tím, že totéž platí i pro Jižní Koreu nebo Singapur.

Nadměrné deficity naopak vykazují USA, Spojené království, Argentina nebo Indonésie. "Běžný účet Číny byl vyhodnocen jako v souladu s fundamenty," poznamenal Navrátil.

Ale zpátky k dolaru zmíněnému v úvodu. Nadměrný deficit totiž MMF dává do souvislosti s takzvanou mezerou reálného kurzu měny. Například USA, které mají nadměrný deficit, mají podle odhadů i nadhodnocený reálný kurz dolaru. Přebytkové Německo má naopak kurz citelně podhodnocený, těží tak ze slabého eura.

Na měnovém trhu samotném ale do hry vstupují další faktory. A americký dolar je a zřejmě i navzdory hmatatelným rizikům pro americké hospodářství zůstane jednou z takzvaně bezpečných měn, které investoři ve velkém nakupují v době, kdy se v globální (či pro konkrétní investory lokální) ekonomice nebo na trzích s rizikovými aktivy začíná "zatahovat".

Aktualita pro rok 2026

Aktuality