Akcie a valuace: Jaká škoda, že tenhle indikátor nemůžeme mít!

Drtivá většina používaných indikátorů v současnosti varuje, že jsou americké akcie drahé, a že by tedy investoři měli v dalších letech očekávat spíše slabší, ne-li rovnou záporné výnosy. Žádný z těchto ukazatelů ale není dokonalý a všechny mohou svádět k mylným závěrům, protože realita trhu je vždy o něco složitější, než jakou ji ukazují čísla.

Nejprve stručně pár indikátorů, podle kterých jsou teď americké akcie (index S&P 500) historicky drahé. Budu trochu zaokrouhlovat, pointa není v přesnosti na desetinná místa.

- Forwardové P/E je zhruba 22. Vychází z očekávaných zisků firem v příštích dvanácti měsících. Investoři ho mají rádi, protože dává do souvislosti současnou cenu akcií s budoucími zisky firem. Právě ty by měly být klíčem k očekávané hodnotě společností. Problém je, že většina hodnoty firmy leží daleko za horizontem jednoho roku. Pokud se tedy díváme jen na příští čtvrtletí nebo rok, snadno přehlédneme to podstatné. Nebo to zkrátka ještě není vidět.

- Klasické P/E je kolem 28. Tenhle indikátor pracuje se zisky za posledních dvanáct měsíců, respektive čtyři kvartály. Je založený na tom, co už se stalo, takže působí spolehlivěji. Ale minulost na burze nebývá dobrým vodítkem, trh pracuje s očekáváním spíše než se vzpomínkami.

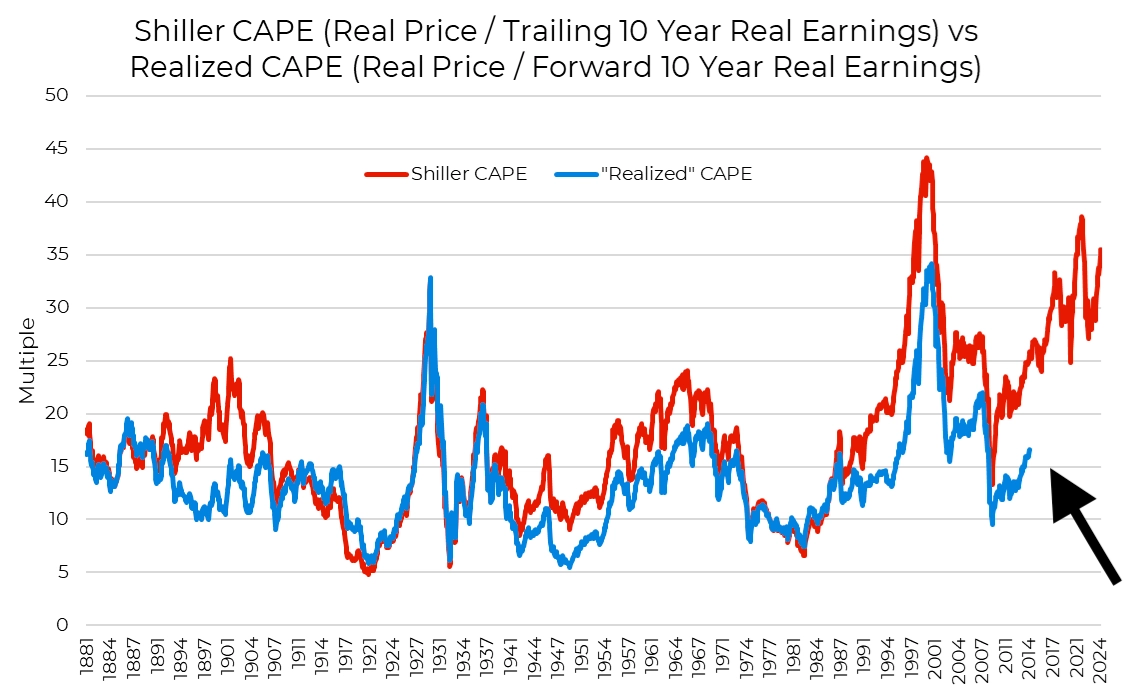

- CAPE (cyklicky očištěné P/E neboli Shillerovo P/E) je kolem 40. Podle tohoto indikátoru nebyly americké akcie s výjimkou vrcholu technologické bubliny nikdy dražší než teď. Ukazatel vyhlazuje výkyvy na trhu i v hospodaření firem tím, že využívá k ocenění průměr zisků za posledních deset let. Indikátor zpopularizoval slavný ekonom Robert Shiller a investoři ho často považují za barometr dlouhodobého nadhodnocení nebo podhodnocení trhu. I přes vyhlazení výkyvů ale problém zůstává stejný, indikátor se ohlíží zpátky.

Jaký indikátor by byl dokonalý, ale nikdy ho nebudeme mít k dispozici? Respektive nikdy ho nebudeme mít k dispozici včas? Takový indikátor by kombinoval to nejlepší z obou světů – díval by se dopředu, ale zároveň by byl založený na reálných číslech. Říkejme mu forwardové realizované CAPE a jde o poměr ceny akcií k průměrným ziskům za deset let, jichž ale firmy skutečně dosáhnou v příštích deseti letech. Ano, čtete správně, hodnotu tohoto indikátoru pro současný trh tak budeme mít k dispozici bohužel až za deset let. A bohužel nikdo nevidíme do budoucnosti (jakkoli odvážným vizím se meze nekladou).

To ale neznamená, že tento indikátor není k ničemu dobrý. Zpětně ho dopočítat můžeme a dostaneme informace, které se určitě hodí. Když se ohlédneme do roku 2014, tak tehdy Shillerovo P/E okolo 26 ukazovalo, že už je americký trh předražený (dlouhodobý průměr kolem 17). Podle této logiky by měly následovat slabé výnosy a chabá, ne-li rovnou ztracená dekáda. Ale skutečnost nemohla být více jiná. Pokud si spočítáme zmíněné realizované CAPE na základě zisků, jichž firmy reálně dosáhly do roku 2024, vyjde hodnota ukazatele zhruba 17, tedy naprosto průměrná. Ukázalo se, že trh tehdy nebyl drahý, protože zisky rostly rychleji, než se čekalo.

@EconomPic

S&P 500 - Shillerovo P/E a realizované 10leté P/E

Z toho plyne důležité ponaučení (nejen) pro současnost. Ani vysoké valuace nemusejí znamenat, že je trh v bublině, pokud firmy následně dokážou naplnit (nebo překonat) ve vysokých valuacích zahrnutý růstový scénář. Někdy je trh zkrátka chytřejší, než se chce skeptickým investorům věřit (to není výsměch, sám pochybuji i o věcech, které vidím, natož o těch, které nastanou za deset let). Ne proto, že by tento trh (představme si ho jako součet pocitů, názorů a samozřejmě jednotlivých obchodů všech jeho účastníků) věděl více. Zkrátka jen někdy dokáže nečekaně správně ocenit potenciál firem.

Právě to dělá z investování tak fascinující proces. Kdybychom už teď znali forwardové realizované P/E v roce 2035, tedy kdybychom věděli, kolik firmy vydělají za příštích deset let, hráli bychom hru, ve které známe karty, co nám budou rozdávány. Investování by se změnilo ve statistické cvičení bez nejistoty, bez emocí a bez rizika. A pokud by informace měli všichni, přestalo by investování fungovat vlastně úplně. Ale takhle svět (naštěstí, domnívám se) neběží. Máme pouze odhady, naděje, modely a scénáře. Každý investor tak trochu sází. Sází na to to, jak se svět změní, co se povede, kde se zisky udrží, kde porostou, kde se naopak rozplynou a tak dále.

Současný trh může podle všech měřítek vypadat draze. Z historického hlediska drahý nepochybně je. Možná se ale za deset let ukáže, že byl vlastně celkem přiměřeně oceněný, případně dokonce levný. Záleží na tom, zda a jak výrazně se bude veřejně obchodovaným firmám dařit. Do té doby nám nezbývá než hádat, přemýšlet a věřit, že naše "sázka na budoucnost" má větší šanci vyjít než nevyjít. Protože investování není o jistotě, i když vám ji někdo, třeba "ten další mladý úspěšný na YouTube" slibuje. Je o odvaze žít s nejistotou a zkoušet porozumět příběhům, které se teprve píší.

Zdroj: @EconomPic, TKer

Aktuality