Pokud posilování české měny nezvrátí ani akciové výprodeje, může koruna začít působit jako protiinflační faktor

Česká koruna se minulou středu opět probojovala pod 24,30 EUR/CZK a nehledě na padající akcie (Nasdaq vstoupil oficiálně do korekce) a rostoucí globální výnosy se pokouší rozšířit své novoroční zisky. Koruna pohybuje na silnějších úrovních, než ukazuje poslední prognóza ČNB (24,40 EUR/CZK), a pokud se nálada neotočí, může začít pomalu hrát roli protiinflačního faktoru.

Co tedy může koruna dělat v nejbližších týdnech (před únorovým zasedáním ČNB)? V následujících čtrnácti dnech nečekáme z domácí scény prakticky žádná významnější čísla a z globálních událostí bude pro korunu stejně jako pro ostatní středoevropské měny klíčové zasedání Fedu. Strach z vyšších sazeb v USA totiž může odrazovat globální hráče od rizikovějších nebo méně likvidních lokalit, ke kterým se řadí i česká kotlina.

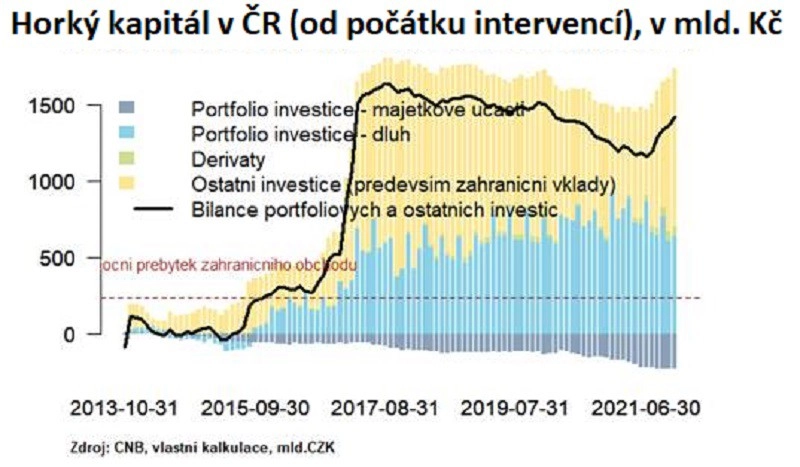

Zatím se sice tyto obavy na českém trhu příliš neprojevovaly, ale co není, může být. Nálada na globálních trzích může být pro korunu vzhledem k horší vnější bilanci a rychlému přílivu krátkodobého zahraničního kapitálu v posledních měsících uplynulého roku stále důležitější a nestabilita zahraničního "horkého" kapitálu může být v budoucnu zdrojem výraznější volatility.

Do budoucna je na druhou stranu bezesporu pozitivní zprávou, že úroveň zajištění exportérů na konci roku poměrně překvapivě poklesla, i když jen mírně. To může koruně vzhledem k rozšiřujícímu se úrokovému diferenciálu (atraktivita zajištění) časem hrát do karet, zvlášť ve chvíli, kdy v českém průmyslu výrazněji poleví napětí v subdodavatelských řetězcích a exportéři dostanou chuť na agresivnější zajištění.

Aktualita pro rok 2026

Aktuality