Zaostřeno na pražské byty: Vyplatí se ještě nákup? Napoví pravidlo čtyř procent

Investovat do bytů v Praze může být stále finančně zajímavé, ale často se podceňují rizika spojená s takovým rozhodnutím. Kupující se může poměrně snadno ocitnout ve ztrátě, existuje totiž určitá úroveň růstu cen bytů, pod kterou nákupy nemusejí být rentabilní.

Praha patří v poměru cen nemovitostí k průměrnému příjmu obyvatel k nejdražším městům na světě. Typický pracující člověk žijící v Praze v nájmu s průměrnou pražskou mzdou vydá asi 40 % svého čistého měsíčního příjmu za bydlení a náklady s ním související. Například ve Vídni je tento poměr o polovinu nižší. V posledních deseti letech ceny pražských bytů rostly průměrně asi o 9 % každý rok. To je extrémně silný růst, který dlouhodobě vykazuje třeba americký akciový index S&P 500, ale za podstatně vyšší kolísavosti a rizika.

Proč jsou nemovitosti v Praze tak drahé?

Vysoká míra byrokracie (bránící výstavbě), lobby developerů (situace jim vyhovuje), silná voličská základna (ta z velké části vlastní nemovitosti), zájem zahraničních investorů, silně rozvinutý cestovní ruch a další. To vše jsou důvody, které přispívají k vysokým cenám bydlení v našem hlavním městě. V posledních letech se navíc inflace výrazně propsala do rostoucích cen nemovitostí prakticky ve všech větších městech na Západě i v Česku. Vlastníci nemovitostí jsou nyní zkratka na koni.

To je ovšem velká zátěž pro obyvatele, kteří nemovitost nevlastní, a obzvláště pak pro mladé lidi. Lze dokonce tvrdit, že tato situace výrazně brzdí ekonomický růst České republiky, protože spotřebitelé mají výrazně nižší disponibilní příjem kvůli drahému bydlení, a mají tedy méně peněz na nákup zboží a služeb nesouvisejících s bydlením. Jedinou "polehčující okolností" je v tomto ohledu relativně vysoký podíl Pražanů, kteří žijí ve svém (30–40 %).

Matematika je složitá

Ceny nemovitostí v Praze jsou tedy extrémně vyhnané vzhůru. Vyplatí se tak stále ještě investovat do pražských bytů? Ekonomové ze společnosti BH Securities sestavili podrobný kvantitativní model pro modelový případ koupě bytu do osobního vlastnictví v Praze za využití hypotéčního úvěru.

Rozhodování o koupi nemovitosti je velice komplexní, má mnoho proměnných, vyžaduje složité počty a úvahy. Nejdůležitější je uvědomit si, jak návratnost takové investice ovlivňují nerealizované zisky a ztráty (ty mají největší vliv). S tím má řada kupujících problém, protože nejde o jednoduché výpočty. Roli hrají mimo jiné složené úročení, zisk z růstu ceny nemovitosti nebo zisk v podobě splacení části úvěru, kdy na odpovídající část nemovitosti získává nárok kupující.

Co se týče nerealizovaných nákladů, počáteční umoření kupní ceny nemovitosti z vlastního jsou "zmrazené" peníze, které mohly být produktivně investovány do srovnatelných aktiv, třeba do dluhopisů. Jedná se tedy o náklad obětované příležitosti. Ten je potřeba zohlednit také u každoročních peněžních ztrát, kdy splátky hypotéčního úvěru mohou převažovat nad výnosy z pronájmu. Opět jde o peníze, které se neproduktivně "utopí" v nemovitosti.

Díky silnému růstu cen a vnímanému nízkému riziku jsou byty v Praze chápány jako atraktivní investiční a spekulativní aktivum. Mnoho bytů v Praze (asi 12 %) zeje prázdnotou. Vzhledem k nízkému výnosu z pronájmu těchto bytů je paradoxně někdy rozumné nechat byt prázdný. Pronájem se vzhledem k vysoké ceně bytů, daním a cenám služeb, pojištění a podobně totiž tolik nevyplatí (čistá návratnost z pronájmu je na úrovni jen asi 2–3 % ročně).

Mnohem zajímavější je kapitálový zisk plynoucí z rostoucí ceny nemovitosti (9 % ročně). Obzvláště zahraničním investičním fondům proto nedává smysl zakoupené byty pronajímat, protože se do výnosu negativně propíší náklady spojené s hledáním a správou nájemců, a navíc v jurisdikci, kterou třeba tak dobře neznají.

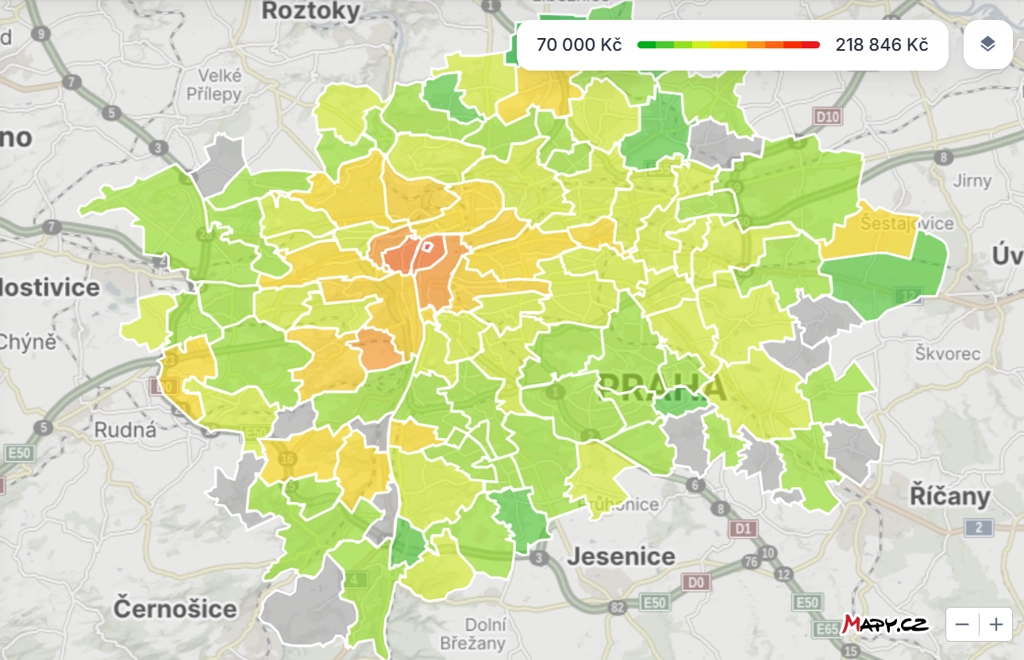

Průměrné prodejní ceny bytů v Praze podle serveru Sreality.cz (jde pouze o ilustraci situace na pražském trhu s byty, která nesouvisí s modelem BHS)

Růst cen jako alfa a omega

To, zda se i při současných vysokých cenách vyplatí nakupovat byty v Praze, závisí především na tom, zda budou ceny bytů svižně růst i v dalších letech. V kvantitativním modelu BH Securities se uvažuje typický případ koupě dvoupokojového bytu při současných cenách s hypotéční půjčkou ve výši 80 % kupní ceny. V modelu jsou prognózovány hypotéční úroková sazba, inflace na cíli ČNB (2 %) a všechny náklady spojené s pronájmem a údržbou bytu a také všechny realizované i nerealizované zisky a ztráty plynoucí z takové investice. Na základě toho byla určena hranice míry růstu cen nemovitostí, při které se investice do bytu stává rentabilní.

Z modelu vyplynulo, že to, zda se vyplatí koupit pražský byt (na pronájem s následným prodejem) v Praze, závisí na tom, jestli budou ceny bytů v dalších letech růst rychleji než o 4 % za rok. To je ono klíčové tempo růstu, kdy investice bude dávat smysl vzhledem k souvisejícím rizikům a nákladům. Jde ale o modelový, nejběžnější investiční případ. Nákup nemovitosti pod nebo nad férovou cenou, vyšší výnos z pronájmu, výrazné zlevnění hypoték a další faktory mohou tuto minimální potřebnou roční míru růstu cen bytů vychýlit oběma směry. Podle odhadů BH Securities ale většina scénářů bude spadat do 3–5% potřebného růstu cen. Při růstu cen o 5 % ročně a více je tedy ziskovost investice do pražského bytu velice pravděpodobná. Při pomalejším tempu růstu (2–3 %) se kupující nemusí nutně dostat do ztráty, ale taková investice již pravděpodobně nebude výnosově příliš zajímavá.

Poněkud alarmující je to, jak rychle se může kupující dostat do výrazné ztráty, pokud v dalších letech budou ceny nemovitostí klesat, byť jen mírně. Na rizika je tedy potřeba hledět střízlivě. Již 1% každoroční pokles cen nemovitostí v období 10 let může za modelové situace způsobit v rámci investice 70% ztrátu.

Že jsou nemovitosti bezpečné aktivum na úrovni státních dluhopisů? To již nemusí platit. V Praze se z bytů stalo investiční (spekulativní) aktivum. Riziko propadů cen nemovitostí je tedy v budoucnosti o to vyšší, čím rychleji ceny nyní (dále) rostou. Pražské nemovitosti jsou tak pravděpodobně rizikovější investice než v minulosti a také rizikovější než státní dluhopisy. Ačkoli je nyní pravděpodobnost výrazných cenových propadů malá, v dalších letech se to může změnit, pokud například přijde recese a podstatně naroste míra nezaměstnanosti. Také roste regulatorní riziko, protože extrémní nákladnost bydlení může politiky motivovat k jiné regulaci realitního trhu. Pokud ovšem bude zachován status quo, investice do pražských nemovitostí zůstane atraktivní záležitostí.

Zdroj: BH Securities

Aktuality