Naděje pro české podílové fondy

Máj má několi konotací – lásky čas, pro starší hned prvního svátek práce, ale také klasickou investorskou hlášku "vše prodej a zmiz" (Sell in May and go away). Mebo méně drsně řečeno - prodej pozice v květnu. Kolem této investorské pranostiky je snad více diskusí než nad lednovým efektem.

Nu, občas padnou i dvousetleté rekordy, jako třeba minulý týden u nás v teplíčku. Takže všechno může být jinak, i když s jen hodně malou pravděpodobností. Meteorologové umějí předvídat alespoň několik dní, zato investoři netuší, jaká tsunami přijde a smete jejich nápady okamžitě. Sentiment není sice nyní z nejhorších, ale ani to nic neznamená.

Podobně je to i v českých fondech – ne, že by se jim nějak začalo o moc lépe dařit, alespoň však utichá ten run, kterému byly vystaveny poslední dobou, vlastně celé roky.

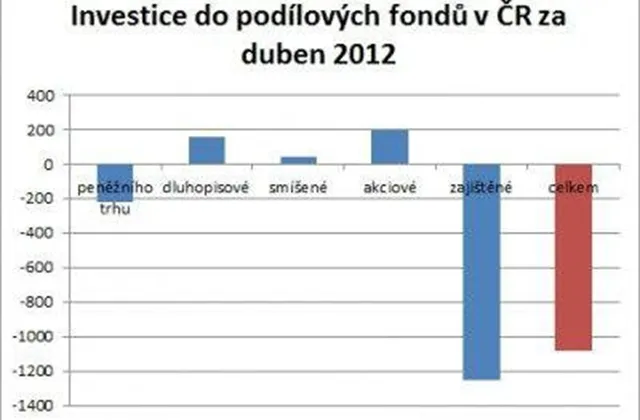

Odliv pokračuje

Za duben se sice musely rozloučit s další téměř miliardou, ale poslední dva týdny dubna určitou naději přinesly, i když 40 milionů není žádná spása. Přesto lepší než rezatým drátem do oka.

Trochu pokračuje uklidňování v segmentu peněžního trhu - dubnový odliv necelé čtvrtmiliardy, kde sice stále drasticky hubne ISČS Sporoinvest (–400 milionů korun), ale jeho úbytky vyrovnávají ostatní, zejména KBC Multi Cash ČSOB. Ten však zřejmě jen vyrovnává část z předchozích odlivů bratrských zajištěných fondů.

Tak se dostáváme k zajištěným fondům. Ze své slávy z let 2006 nebo 2007 musely samozřejmě někdy slevit, ale místo obliby, kterou jsme mohli očekávat v krizovém a nejistém období, se dostavil setrvalý pogrom. Jak vysvětlil Jan Barta z ČSOB, v belgické domovině do nich dávali peníze lidé, kteří chtěli jen realokovat dynamičtější složku investičního majetku.

U nás do nich šli spíše investoři, kteří viděli "zázračnou kombinaci" jistoty i výnosu. A jsou pochopitelně spíše zklamaní, přestože část zajištěných fondů dosáhla docela solidních výsledků. Proto i za duben musely odepsat miliardu a čtvrt, od začátku roku dokonce přes 2,5 miliardy, čímž o prsa předběhly právě peněžáky.

Část peněz ze Sporoinvestu se ovšem přesouvá do bratrského Sporobondu, což je pochopitelné, když u prvního investoři vidí za poslední rok smutných 0,5 % a druhý se zotavil na lákavých 5,3 %.

České dluhopisy jsou kvalitní zboží, ale to neplatí pro jiné, jak vidíme třeba na oprátce tentokrát španělských výnosů, které se blíží kritické 7% hranici. Nepotěšila ani zpráva Světové banky, která varuje, že pokračující dluhová krize eurozóny výrazně brzdí ekonomiky zemí východní Evropy a střední Asie.

Pokračování článku najdete na serveru Investujeme.cz

Aktualita pro rok 2026