Manažer fondu měsíce: Výkonnost je kombinací dobrého úsudku a štěstí

A k tomu navíc odvahu vsadit na exotické trhy, oportunistický přístup k měnovému riziku a aktivní práce s portfoliem. Recept, s kterým letos porazil Jiří Lengál - portfoliomanažer akciového fondu Sporotrend svoji konkurenci na trhu.

Investiční web (IW): Jak vypadá vaše aktuální portfolio?

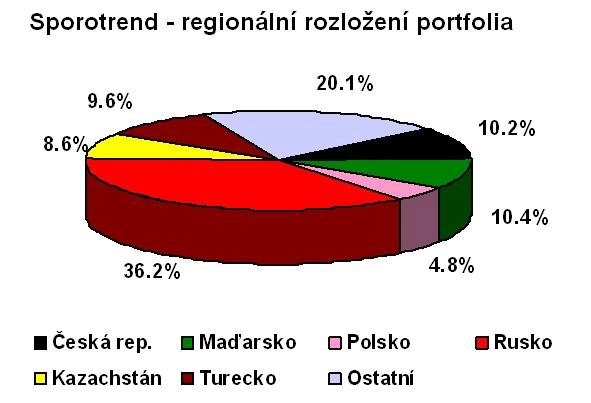

Jiří Lengál (JL): V současné době jsme téměř plně zainvestování, bez významnějšího podílu hotovosti. Přibližně 45 procent máme v akciích zemí bývalého Sovětského svazu, včetně Kazachstánu. Střední Evropa reprezentuje cca 25% portfolia, a z toho 10 procent jsou akcie z českého akciového indexu PX, polské akcie mají přes 5 % a maďarské akcie 10 procent.

Deset procent tvoří Turecko a zbytek cca 20 procent máme v evropských akciích, které se obchodují na západoevropských burzách, ale podstatnou část zisku generují ve střední a východní Evropě. Příkladem je např. KBC Group (pozn.vlastník ČSOB, polské Kredyt Bank a pojišťovny Warta a maďarské K&H Bank)., která cca 30% zisku vytváří v ČR, na Slovensku, v Polsku, Maďarsku a dalších zemích východní Evropy.

IW: Jak vypadá složení portfolia po sektorové stránce, na co máte vsazeno?

Benchmark

srovnávací index; manažer fondu vůči němu může mít např. vyšší nebo nižší podíl jednotlivých akcií; pokud je výkonnost fondu lepší než výkonnost benchmarku, daří se manažerovi překonávat trh

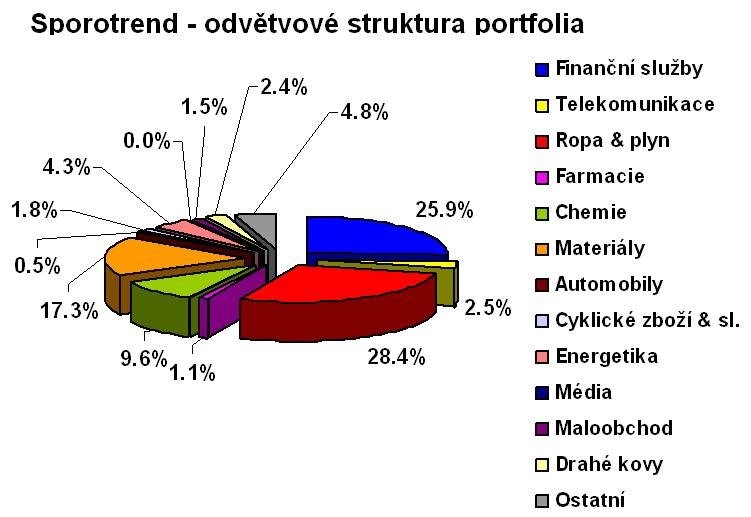

JL: Našimi dvěma největšími sektory jsou "ropa a plyn" a finanční sektor. Pokud ovšem sázkou rozumíme relativní vymezení se vůči benchmarku, pak v akciích bank, jež mají velkou váhu zejména v polském a tureckém akciovém indexu, jsme ve skutečnosti výrazně podváženi (pozn. nižší podíl než v benchmark). Za velké sázky bych označil převážení v sektorech materiálů a chemie a naopak podvážení ve finančním sektoru, telekomunikacích a farmaceutických titulech.

IW: Jaké změny jste dělal v portfoliu v poslední době?

p/e

poměr tržní ceny akcie vůči čistému zisku na akcii; čím nižší, tím je daná akcie relativně levnější

JL: Snížili jsme podíl již zmiňovaných finančních titulů (bank) a sektoru materiálů ve prospěch odvětví ropy a plynu. Dále jsme přesouvali část investic do akcií evropských společností, jejichž podstatná část podnikání se odehrává v zemích střední a východní Evropy, protože v řadě případů jsou výrazně levnější než jejich východoevropští konkurenti. Příkladem může být již zmíněná KBC Group. KBC se přitom obchoduje na cca 7-násobku „normalizovaného“ zisku za r. 2011, zatímco polské banky patří k nejdražším k Evropě s P/E 2011 v rozmezí 11 – 15.

IW: Na trhu je i přes silný růst stále velká skupina skeptiků, kteří poukazují na to, že trhy od března vytáhly nahoru především spekulace hedgových fondů a navíc při velmi nízkých objemech obchodů jak na Wall Street nebo třeba na pražské burze. Pomohly k růstu vaše peníze (peníze podílových fondů)?

nemyslím si, že by byl růst na akciových trzích především ve střední a východní Evropě neoprávněný

JL: V omezené míře jsme také přispěli. Nemůže ale tvrdit, že jsme to byli my (pozn. podílové fondy), kdo měl sta miliónové přírůstky do akciových fondů. Je pravda, že objemy obchodů nebyly tak velké, což ukazuje, že přesvědčení investorů není nijak silné. Ale nemyslím si, že by byl růst především ve střední a východní Evropě neoprávněný, protože to (silný pád) co tomu předcházelo, především v posledním čtvrtletí roku 2008 a v prvních třech měsících roku 2009, nemělo historicky obdoby.

IW: Chytli jste březnové dno na trzích - nakupovali jste?

JL: Přiznám se, že jsem nebyl tak prozíravý, abych vstupoval do finanční krize s výraznějším podílem hotovosti v portfoliu. Dnes vám možná spousta lidí řekne, že to bylo jasné - že se to muselo zlomit. Osobně jsem dlouho věřil tomu, že finanční krize zůstane do velké míry omezena na finanční sektor a že dopad na reálnou ekonomiku nebude tak dramatický. Jinými slovy, že to nakonec „odnese“ pár „bílých límečků“ a intervence ze strany vlád a centrálních bank zabrání tomu, aby došlo k dramatickému dopadu na průmyslovou výroba a důvěru firem a domácností.

věřil jsem, že finanční krize zůstane do velké míry omezena na finanční sektor a že dopad na reálnou ekonomiku nebude tak dramatický

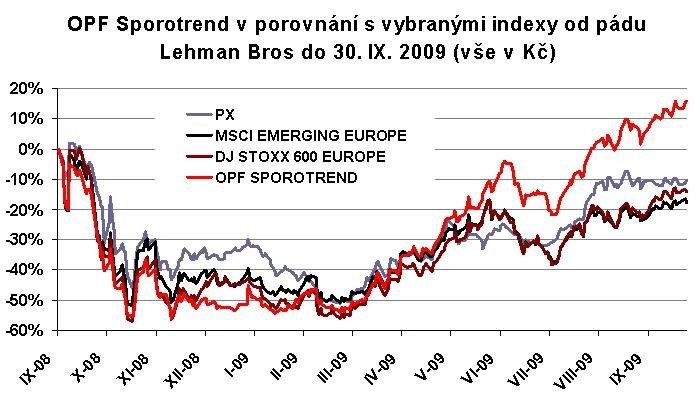

V prvním čtvrtletí jsme nicméně přeinvestovávali z již beztak podhodnocenných titulů do zcela mimořádně podhodnocených jmen. Kupříkladu jsme tou dobou výrazně navýšili podíl bank v portfoliu (Erste Bank, OTP Bank, aj.) na cenách, které byly často na méně než třetině těch dnešních. To přineslo svoje ovoce v létě, když jsme se jako jeden z prvních fondů ve střední a východní Evropě dostali s kurzem podílového listu nad úroveň bezprostředně před pádem americké investiční banky Lehman Brothers (pozn. 15/9/2008).

nebáli jsme se vstoupit na trhy jako je Kazachstán, Rusko nebo Turecko, což se nakonec pozitivně projevilo na výkonnosti fondu

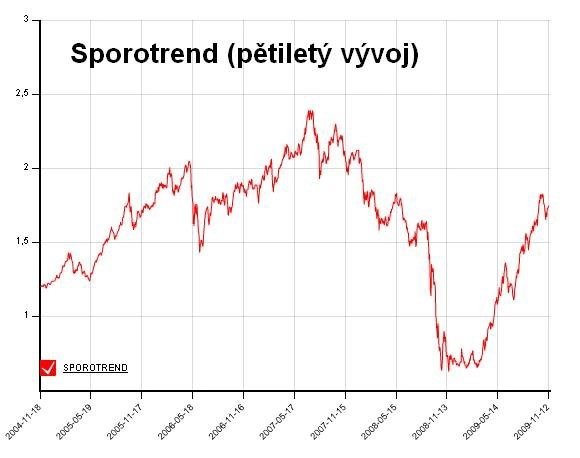

IW: Váš fond vykazuje dlouhoudobě velmi zajímavou a stabilní výkonnost. Jaký je váš recept na úspěch?

JL: Povedlo se nám především posledních 12 měsíců. Svoji práci odvedla dobrá diverzifikace fondu, když jsme postupem času rozšířili množinu zemí, kam investuje Spotrend, a nebáli se vstoupit na trhy jako je Kazachstán, Rusko nebo Turecko, což se nakonec pozitivně projevilo na výkonnosti. Samozřejmě, jako vždy stojí za úspěchem kombinace dobrého úsudku a štěstí.

IW: Co „kromě“ výkonnosti nabízí podílníkům váš fond? Čím je podle vašeho názoru atraktivní?

JL: V rámci českého trhu zůstáváme podle mého názoru lídrem v tom smyslu, že jako máme odvahu jako jeden z prvních vstupovat na nové trhy, které byly donedávna považovány za exotické, ať už to svého času byly Rusko či Turecko. Mnoho fondů vám kupř. nenabídne možnost investic do kazašských akcií.

IW: Sporotrend je korunovým fondem, ale velkou část portfolio máte zainvestováno v cizích měnách. Jak pracujete s měnovým rizikem?

JL: Po většinu času není naše portfolio měnově zajištěné a je to dáno také benchmarkem „na který jsme navázáni. Zajišťujeme se spíše oportunisticky. V průběhu roku jsme byli částečně zajištěni proti oslabení amerického dolaru. Je potřeba si uvědomit, že např. v Turecku měli donedávna dvojciferné úrokové sazby a proto bylo měnové zajištění velmi nákladné. Pokud nejste silně přesvědčen, že těch např. 6 až 10 procent, na které vás přijde měnové zajištění na roční bázi, obětujete, protože daná měna podle vašeho názoru oslabí ještě víc, tak měnové zajištění ztrácí trošku smysl.

IW: V posledním roce se ukázalo, že diverzifikace nemusí fungovat tak jako v minulosti. Vaše reakce?

na podzim minulého roku vyvstaly pochybnosti o dalším fungování finančního systému a bezpečné investiční přístavy přestaly fungovat

JL: Máte pravdu, když vrcholila krize tak všechno pozitivně korelovalo se vším, jinými slovy padalo úplně všechno. To ale byla situace, kterou věřím, zažíváme jednou za život, kdy vyvstaly pochybnosti o dalším fungování finančního systému v dosavadní podobě a kdy najednou také přestaly existovat „bezpečné investiční přístavy“ a není se obrazně řečeno kam schovat.

V situaci když nejen bankovnictví, ale i většina dalších odvětví je silně globalizována, tak potíže jednoho automaticky přinášejí problémy i někomu druhému. Je určitým paradoxem, že kapitalistický svět dnes musí vzývat čínské komunisty a další národy jižní Asie, aby mu pomohly vybřednout z krize.

IW: Používáte strategii pravidelného investování, obdobně jako drobní investoři. Ředili jste?

JL: Do určité míry ano. Otázkou je jestli máte kde a čím ředit. V ideální situaci je to když máte hotovostní rezervu, a můžete přikupovat, když trhy padají. Ale přiznávám, že to v posledním roce nebyl můj případ.

když přeinvestováváme“ z jednoho sektoru do druhého tak to neděláme během jednoho dne a rozložíme to do více nákupů, což by měl samozřejmě dělat i drobný investor

Můžete ale přeinvestovat z defenzivnějších do více cyklických odvětví, pokud věříte tomu, že vybrané tituly a odvětví jsou blízko určitého dna. To byl případ především finančního sektoru ve východní Evropě, kde se letos v březnu zakořenila “báchorka” o krachu východní Evropy a potažmo východoevropských bank, který si do rozsahu a škod nezadá s tím, co se dělo v roce 1997-98 ve východní Asii (pozn. Asijská krize). Určitě platí, že když „přeinvestováváme“ z jednoho sektoru do druhého tak to neděláme během jednoho dne a rozložíme to do více nákupů, což by měl samozřejmě dělat i drobný investor. Je ale pravda, že nás k tomu nutí spíš technické důvody, protože pokud nakupujeme třeba v řádu desítek milionů Kč, tak především u méně likvidních akcií by to mohlo dost citelně „zamávat“ s cenou.

IW: Co české akcie? Co od nich po 35 procentním růstu od začátku roku čekáte?

JL: V našem portfoliu nemáme velké zastoupení českých titulů, ale jejich růsty jsou z velké části oprávněné. Vzpomínám si na březnová doporučení analytiků velkých světových investiční domů, kteří radili kupovat dividendové tituly jako je Telefonica 02 nebo ČEZ. Když se dnes ale ohledneme zpátky tak to mělo být právě naopak, protože tyto akcie zaostaly za růsty, které předvedly více cyklické akcie včetně bank, na které jsme měli vsazeno.

IW: Jakým českým akciím nejvíce věříte a které si necháte v portfolio i příští rok?

JL: Bez toho, abych dále komentoval mateřskou společnost, věříme akciím ERSTE BANK, což se nám letos vyplatilo (pozn. od začátku roku +85%). Kromě toho máme akcie v Praze a ve Vídni obchodované pojišťovny VIG. Měli jsme také akcie NWR, ale pozici jsme téměř opustili.

IW: Jaký je váš investiční výhled na rok 2010?

JL: Je pravda, že „snadné peníze“ už byly vydělány a období zoufalství je, doufejme, za námi. Doba kdy byly trhy stlačeny na neuvěřitelné úrovně, a to především díky nuceným prodejům (opatřování likvidity) se už nevrátí. Také je velmi nepravděpodobné, aby se akcie obchodovaly pod úrovní čisté hotovosti (pozn. hotovost mínus dluh). To ale neznamená, že by akcie neměly prostor k dalšímu růstu. Po období prvotní „nápravy“ totiž obvykle přichází období konsolidace, kdy ceny akcií znovu začínají odrážet úroveň dlouhodobé „normální“ ziskovosti firem. Jinými slovy růst trhů koresponduje s růstem firemních zisků, kdy růst čitatele (cena akcií, tj. tržní kapitalizace) i jmenovatele (zisky) vedou k tomu, že tržní P/E se příliš nemění.

akcie mají prostor k dalšímu růstu, protože po období "prvotní nápravy“ totiž obvykle přichází období konsolidace, kdy ceny akcií znovu začínají odrážet úroveň dlouhodobé, „normální“ ziskovosti firem

Věřím, že opatření na stabilizaci finančního sektoru a stimulační balíčky, které přijaly vlády a centrální banky především v první polovině letošního roku, „udělají své“ a ekonomikami neotřesou ani známky prvního utahování, kdy bude potřeba splácet rozpočtové schodky a začít zvyšovat úrokové sazby.

IW: Takže jste býkem…

JL: Ano, rozhodně spíše býkem než medvědem. Když se podíváme na aktuální výsledkovou sezónu, tak pro někoho možná překvapivě zjistíme, že na nižší tržby firmy zareagovaly radikálním snižováním nákladů a v řadě případů tak dokázaly zvýšit své marže. V okamžiku, kdy přijde výraznější ekonomické oživení, to pro ně znamená, že jejich zisky mohou růst výrazně rychleji.

Co znamená "Fond měsíce"?