Manažer fondu měsíce: Aktivně si "hraji" s 10 miliardami korun

O úspěchu při investování rozhoduje, rozhodoval a rozhodovat bude konkrétní výběr titulů, říká Jiří Hrabal (ING Český akciový fond), jeden z mála českých portfolio manažerů, který minulý rok přesně předpověděl dno na akciových trzích, a jehož fond dlouhodobě překonává výkonností laťku pro středoevropské akciové trhy.

IW: Ve vašem portfoliu po sektorové stránce dominují akcie finančních institucí. Proč?

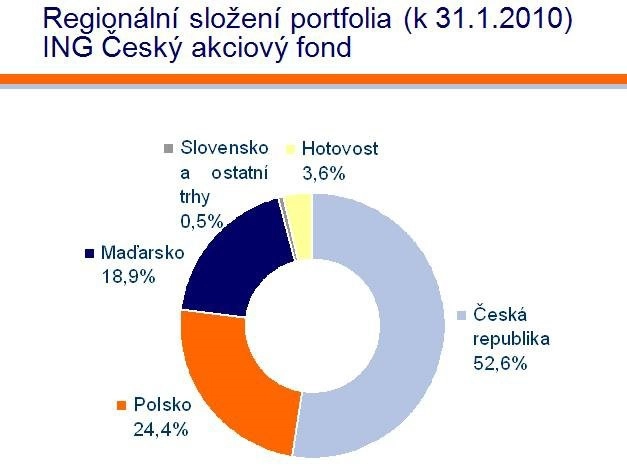

Jiří Hrabal (JH): Náš fond je zaměřen především na region střední a východní Evropy a v této skupině zemí dominují na burzách především bankovní tituly. Pro ilustraci v indexu pražské burzy PX je přibližně 43 %, maďarský BUX okolo 33 % a polský WIG má 35% zastoupení akcií finančních institucí. Fondy, které operují v této oblasti, poměřují svoji výkonnost vůči indexům v těchto zemích, nás nevyjímaje. Většinou jde o syntetický index, ve kterém jsou zastoupeny hlavní trhy ve střední a východní Evropě. Pro nás je důležité, aby to, co je deklarováno v prospektu fondu, našel investor skutečně v portfoliu fondu, který si kupuje. Stává se, že některé konkurenční fondy mají v názvu středoevropský fond, ale v jejich portfoliu najdeme exotické akcie ze zemí bývalého Sovětského svazu. Když tyto pozice ve fondu vydělávají, tak se investoři asi zlobit nebudou, ale v opačném případě se začnou hlasitě ptát, co tam takové akcie dělají.

pro nás je důležité, aby to, co je deklarováno v prospektu fondu, našel investor skutečně v portfoliu, které si kupuje, což se o některých konkurenčních fondech bohužel říct nedá

IW: Nemáte strach, že vlna regulace bank, po které volá prezident Obama, dorazí do Evropy a ohrozí vývoj bankovních titulů?

JH: Obamovy "regulační kroky" jsou reakcí na neúspěch jeho strany v nedávných doplňujících volbách v USA, při kterých vyhráli republikáni. Trošku to vypadá, že to Obama "vrací" bankéřům z Wall Street. Je ale velkou otázkou, co se mu nakonec podaří prosadit. Je pravda, že Obama není sám, kdo by chtěl regulovat bankovní instituce. Také v Evropě jich pár najdeme, například francouzského prezidenta Sarkozyho. Lidem nalevo od politického středu se jakákoliv regulace líbí a je to pro ně pohodlný nástroj, jak řešit problémy. Domnívám se, že i kdyby se zpřísnila regulace, tak to banky ve středoevropském regionu nezasáhne, protože svojí povahou jsou již dnes daleko více konzervativní. Připouštím však, že by určité problémy mohly mít jejich mateřské společnosti.

domnívám se, že i kdyby se zpřísnila regulace, tak to banky ve středoevropském regionu nezasáhne, protože svojí povahou jsou již dnes daleko více konzervativní

IW: Co si myslíte o primární emisi ČSOB, která se chystá letos na burzu? Zúčastníte se úpisu nebo následně přímo nakoupíte její akcie do portfolia?

JH: S velkou pravděpodobností ano, ale bude velmi záležet na momentální situaci, která v době úpisu bude panovat na trhu. Můj osobní pocit je, že investoři této uvažované emisi akcií věnují až moc pozornosti. Kdy skutečně přijdou akcie ČSOB na parket pražské burzy, ví nejspíš jen v ústředí KBC, a budoucí úspěch či neúspěch bude velmi záležet na správném načasování.

IW: Váš fond ale vzhledem k tomu, že se ČSOB určitě dostane do indexu PX, "bude muset" nakupovat...

JH: Je to čistě na mé úvaze. Přidaná hodnota portfolio manažera je v tom, že se snaží některé své pozice tzv. nadvážit nebo podvážit vůči benchmarku, se kterým porovnává svoji výkonnost, protože kdyby to nedělal, tak ho nemá šanci porazit. IW: 15 procent portfolia vašeho fondu tvoří telekomunikační společnosti v čele s Telefónicou O2. Jaký růstový příběh máte spojený s těmito akciemi?

JH: Je to trošku podobné jako s bankami, to znamená, že podíl telekomunikačních společností v hlavních burzovních indexech v regionu střední a východní Evropy je relativně velmi vysoký. Většinou se jedná o dominantní operátory. Jak Telefónica 02 CR, nebo třeba maďarský MATAV mají atraktivní dividendový výnos, a proto si zaslouží místo v našem portfoliu.

IW: Telefónica 02 CR však vyplácela dividendu z nerozděleného zisku. Nyní už je vyčerpán a analytici se domnívají, že letos bude dividenda nižší.

Telefónica 02 je stále zajímavý dividendový titul, ale potenciál tržního růstu je v tento okamžik nižší

JH: Je to možné, stále však dividendový výnos zůstává zajímavý. Telefónica operuje ve stabilním prostředí, má velký podíl na trhu a silné cashflow. K tomu se navíc snaží citelně snižovat náklady. Otázkou je budoucí spíše střednědobý kurzový růst. V tento okamžik mám naváženo v portfoliu vůči tomuto sektoru neutrálně, protože se jedná o defenzivní sektor a potenciál tržního růstu je v tento okamžik nižší.

aktuální vývoj akcií Telefonica 02

IW: Nemůžu zapomenout na ČEZ, vaší trojky, co se váhy v portfoliu týká. Jak to s ním vidíte? Spekuluje se, že v případě výhry ČSSD ve volbách bude vyplacena superdividenda.

JH: Ano, je to moje třetí největší pozice v portfoliu, ale vůči celému sektoru jsem momentálně mírně podvážen. ČEZ podle mého názoru nemůže po hospodářské stránce ničím překvapit, protože svoji letošní produkci už v rámci forwardových kontraktů prodal, a jednoduše se tak dá spočítat, kolik vydělá. ČEZ tak patří k nejlépe čitelným společnostem na pražské burze. Určitým spouštěčem dalšího růstu se může stát vámi zmiňovaná superdividenda, ale v současné době bych to považoval za spekulaci. Jedna věc je předvolební rétorika stran, a druhá věc je, co skutečně po volbách udělají. Jak se lidově říká: "Slíbím vám všechno, co chcete splnit, ale splním jen to, co budu chtít já...". (smích)

ČEZ patří k nejlépe čitelným společnostem na pražské burze a možnost vyplacení případné superdividendy považuji za hodně spekulativní kalkulaci

IW: Máte také mezi investory hodně diskutovanou uhelnou NWR, o které si řada lidí myslí, že se znovu může stát "skokanem roku 2010"...

JH: Jestli bude NWR vítězem letošního obchodování na pražské burze, bude přímo záležet na tom, jak se bude vyvíjet hospodářský cyklus, a především na kondici ocelářského sektoru. Minulý rok se NWR povedl a letos myslím nezklame, ale na vítěze letošního roku bych ho netipoval.

IW: A co mediální společnost CME, další horký kandidát?

na mediální CME bych si jako na "skokana roku 2010" nevsadil, dokládá to moje pozice v portfoliu, kde je tento titul podvážený

JH: Na CME bych si také nevsadil, což dokládá moje pozice v portfoliu, kde je tento titul podvážený. Pozitivní byl prodej jejich ukrajinské divize, která se však nedala předpokládat. Otázkou je, za kolik CME koupí velkou komerční televizi v Bulharsku. Zdá se, že News Corp., která tam vlastní majoritu, tento balík prodává velmi dobře, a naopak CME to kupuje velmi draho, protože si tím kupují "jen" asi 33procentní podíl na trhu. Není tajemstvím, že CME se daří na trzích, kde má tento podíl ještě větší, např. TV NOVA, a tam kde je podíl nižší, vykazuje dlouhodobě červená čísla.

IW: Nakupoval váš fond na jaře minulého roku, kdy trhy narazily na dno? Pamatuji si, že jste jako můj host v Investorském magazínu tehdy naznačoval, že trhy již formují svá minima.

start navyšování pozic začal v mém fondu skutečně v březnu minulého roku, jinými slovy, začal jsem posouvat portfolio do více agresivního stylu, což se nakonec ukázalo jako dobrá volba

JH: V té době jsem měl velmi defenzivní postoj, měl jsem připravený historicky největší podíl hotovosti (cca 10 %) v portfoliu a skutečně jsme od března začali nakupovat. Samozřejmě jsme všechno nekoupili hned zkraje března, kdy trhy udělaly své dno, ale start navyšování pozic začal právě v tomto období a pokračoval celé jaro. Jinými slovy, začal jsem posouvat portfolio do více agresivního stylu, což se nakonec ukázalo jako správné rozhodnutí. Samozřejmě nemám křišťálovou kouli, ale člověk si prostě musí stát za svým názorem.

IW: Jak vypadal příliv a odliv peněz do vašeho fondu v posledních dvou letech?

JH: Když trhy padaly, tak nás vlna výběrů z fondu nezasáhla. Musím říct, že drobní investoři jsou dnes více sofistikovaní než dříve, a to nejen v našem fondu. V minulosti, když přišla větší korekce typu asijské nebo ruské krize, tak docházelo k masivním odlivům peněz z podílových fondů. (pozn. aktuální hodnota majetku ING Český akciový fond je 9,8 mld. Kč)

když v minulosti přišla větší korekce typu asijské nebo ruské krize, docházelo k masivním odlivům peněz, nyní jsou drobní investoři, a to nejen v našem fondu, více sofistikovaní

IW: Proč se vám dlouhodobě daří překonávat benchmark?

JH: Je to aktivním přístupem. Jak jsem již zmínil, je kritické mít dlouhodobě některé akcie, sektory nebo celé státy podvážené, nebo naopak nadvážené vůči benchmarku, s kterým se poměřujete, a samozřejmě podíl hotovosti. Laicky řečeno, některým akciím věřím více a některým méně než konkurence.

Benchmark

srovnávací základna či kritérium při vyhodnocování výkonnosti investičního nebo vkladového instrumentu (zdroj:ipoint.cz)

IW: V USA pokračuje výsledková sezóna a investoři po lepších výsledcích prodávají, což po výsledcích za 2Q09 a 3Q09 "nebylo zvykem". Čím si to vysvětlujete? Čekáte tento jev při nadcházející výsledkové sezóně v ČR?

některým akciím věřím více a některým méně než konkurence a to mi pomáhá dlouhodobě překonávat benchmark

JH: Na trh přišla korekce, po které však všichni hlasitě volají již od léta minulého roku. Samozřejmě korekce většinou přijde, když to nikdo nečeká. Loňský prosinec byl jeden z nejlepších v historii, leden přinesl do půlky růst, a nyní klesáme. Neviděl bych na tom nic špatného, je to součást investičního cyklu a po silném růstu v minulém roce dochází k vybírání zisků, což je samozřejmě pragmatický krok.

IW: Jak hluboká podle vás nakonec tato korekce bude?

JH: Nemyslím si, že by měla být hlubší než deset procent, protože stále leží mimo trhy velké množství peněz, které čekají na to, aby "mohly být" zainvestovány.

neviděl bych na současné korekci nic špatného, protože po silném růstu dochází k vybírání zisků a odhaduji, že více než desetiprocentní nebude

IW: Strategie "kup a drž" v uplynulé dekádě nefungovala, v USA se mluví dokonce o ztracené dekádě na akciových trzích. Bude tato strategie fungovat v následujících deseti letech?

JH: O ztracené dekádě nemůže být řeč na mladých trzích, kam se řadí také Česká republika, protože zde akcie nabídly zajímavé zhodnocení. Co se týká výhledu do budoucnosti, tak bude znovu a zase záležet na konkrétním výběru akciových titulů. To rozhoduje, rozhodovalo a rozhodovat bude.

IW: Pojďme zúžit váš akciový výhled na letošní rok. Jak to vidíte?

JH: Jsem pozitivní a věřím, že skončíme v kladných číslech. Jestli to bude jedno- nebo dvouciferný výnos, nedokážu odhadnout. Stimulační balíčky jsou v ekonomikách stále přítomné a nemyslím si, že by je Čína, EU nebo USA rychle stahovaly. Pozitivně by mohly ještě působit úrokové sazby, které zůstanou minimálně tento rok extrémně nízké.

Co znamená ocenění "Fond měsíce"?