Ken Teale: Méně riskuji, více vydělávám

Nejraději mám australský Cabernet Sauvignon, ale ještě raději akcie rozvodných a infrastrukturních společností, protože ty neznají "horší ročník", a navíc na ně politici nedají dopustit, říká Ken Teale, sympatický Australan a manažer globálního infrastrukturního fondu WIOF Global Listed Utilities Fund.

IW: Na čem je založena strategie vašeho globálního infrastrukturního fondu?

Ken Teale (KT): Během uplynulých dvaceti let akcie utilit (rozvodných společnosti) a firem podnikajících v infrastruktuře překonaly svojí výkonností hlavní akciové indexy. Akcie z oboru infrastruktury jsou typickými hodnotovými akciemi, a ty v dlouhodobém horizontu překonávají akcie růstové. Dalším faktorem, který hraje naší strategii a zaměření do karet, je to, že akciové trhy podceňují nízkorizikový profil tohoto sektoru.

Hodnotovým investorem je také Warren Buffett

IW: Patří investiční téma "infrastruktura" jen na mladé trhy, nebo je podinvestování například do silnic, elektráren a letišť investičně atraktivní také na vyspělých trzích, jako jsou Spojené státy nebo západní Evropa?

Akcie z oboru infrastruktury jsou typickými hodnotovými akciemi, a ty v dlouhodobém horizontu překonávají akcie růstové.

KT: Utility a infrastruktura - to je investiční téma, které se dá rovnoměrně aplikovat jak na vyspělé, tak rozvíjející se trhy. Mladé trhy potřebují vybudovat velký objem infrastruktury a vyspělé trhy potřebují nahradit starou (opotřebovanou) za novou. Například rozvody elektřiny prošly v Británii větší rekonstrukcí naposledy v šedesátých letech minulého století. Odhadujeme, že bude například jen ve Spojených státech potřeba v následujících dvaceti letech investovat do tohoto segmentu 2 biliony dolarů.

IW: Jakým způsobem vybíráte akcie do svého portfolia?

Mladé trhy potřebují vybudovat velký objem infrastruktury a vyspělé trhy potřebují nahradit starou (opotřebovanou) za novou.

KT: Jsme hodnotoví investoři a náš výběr je založen na modelech diskontovaných peněžních toků a vnitřní hodnotě. Také se díváme na růstové vyhlídky jednotlivých společností.

Obvykle investujeme do společností, které byly před 20 až 50 lety privatizovány a jejichž zisky pocházejí z dlouhodobých zakázek.

IW: Vašemu fondu hrají nyní do karet ekonomické balíčky, kdy vlády po celém světě utrácejí miliardy dolarů na podporu ekonomik. Jak velkou váhu jim dáváte?

KT: Nemyslíme si, že by se tomu měl přikládat až takový význam. Objem peněz, který se dnes utrácí za infrastrukturní projekty, zatím není tak velký. Obvykle investujeme do společností, které byly před 20 až 50 lety privatizovány a jejichž zisky pocházejí z dlouhodobých zakázek, než abychom vybrali společnosti, které dostaly zrovna nějakou rychlou zakázku. V kontextu vaší otázky je podle nás důležitějším faktorem objem likvidity, kterou v posledních letech napumpovaly centrální banky do finančního systému, protože tyto peníze tlačí nahoru ceny všech aktiv, včetně akcií. IW: Jak se daří sektoru utilit a infrastruktury oproti zbytku trhu?

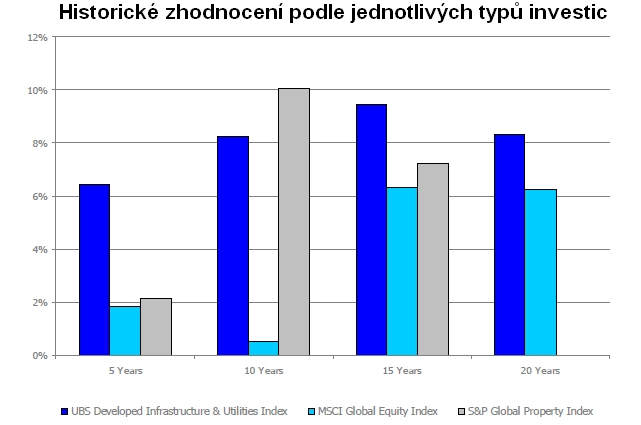

Sektor, do kterého investujeme, dlouhodobě překonává index světových akcií, a navíc je méně volatilní.

KT: Během posledních 15 let sektor utilit a infrastruktury ve vyspělých zemích překonal index světových akcií MSCI Global Equity na roční bázi o tři procenta. Sektor, do kterého investujeme, je také méně volatilní, takže v roce 2008 méně ztrácel. Naopak loni nerostl tak rychle jako zbytek trhu.

IW: Co je podle vás důvodem toho, že akcie v tomto sektoru generují vyšší zisky při nižším riziku? Jak je to možné?

Vlády firmám v sektoru infrastruktury a utilit "garantují" určitý výnos nad jejich provozním kapitálem a dohlížejí na to, aby prodejní ceny přinášely stabilní zisky.

KT: Ve většině zemí OECD jsou utility předmětem regulace, kdy regulátor může zadat "úroveň", která umožní těmto společnostem pokrýt provozních výdaje, úroky a daně a přinést zajímavý výnos z kapitálu. Roční návratnost kapitálu, kterou povoluje regulátor, je mezi 10 a 12 procenty. Protože infrastruktura ovlivňuje životní úroveň a vypovídá o zdraví ekonomiky, podporují tento sektor samotné vlády a regulátoři tak, aby například nebyl podinvestován, nebo aby nedocházelo k výpadkům proudu, což má samozřejmě také politické dopady, které si politici většinou netroufnou "vzít na triko". Proto firmám garantují určitý výnos nad jejich provozním kapitálem a dohlížejí, aby prodejní ceny přinášely stabilní zisky.

IW: Jaké je vaše aktuální teritoriální rozložení portfolia?

V současné době máme 56 % portfolia zainvestováno v USA, 34 % v Evropě a 10 % v Británii.

Snažíme se, aby se naše investice nedostaly do zemí, kde hrozí debetní rizika, kterým nyní čelí například Řecko.

IW: Jak se vám daří vůči benchmarku a kolik nyní držíte peněz v hotovosti?

KT: Náš fond je "venku" od srpna loňského roku a v současné době překonáváme benchmark o zhruba dvě procenta. Důvodem lepšího výsledku je podle nás právě unikátní výběr akcií a regionální alokace. Snažíme se, aby se naše investice nedostaly do zemí, kde hrozí debetní rizika, kterým nyní čelí například Řecko. Máme také velmi nízké pozice ve Španělsku nebo Itálii. Co se týká hotovosti, ta tvoří přibližně 8 procent portfolia.

IW: Největší pozici ve vašem portfoliu zaujímá finská společnost Fortum. Čím je pro vás tak "sexy"?

KT: Fortum patří mezi hodnotové akcie. Obchoduje se zhruba na 13násobku čistého zisku, k tomu vyplácí přibližně 5procentní dividendu. Vsázíme také na konvergenci cen, jinými slovy - ceny, které panují na severoevropském energetickém trhu, by se měly přiblížit vyšším cenám, které jsou například v Německu, což by mělo být "růstovým aditivem" pro zisky společnosti Fortum. Navíc 100 % vyrobené elektřiny pochází v rámci tamního trhu z nukleárních nebo vodních elektráren. V případě růstu emisních povolenek by Fortum oproti výrobcům energie z fosilních zdrojů benefitoval z růstu cen elektrické energie.

IW: V portfoliu máte také rozvodné společnosti podnikající v České republice - E.On a RWE. Jaký mají tyto akcie investiční příběh?

KT: E.On a RWE se dnes obchodují za velmi atraktivní ceny. Obě mají P/E okolo 9 a dividendový výnos okolo 6 procent. Velkým plusem těchto firem je, že většina jejich příjmů pochází ze stabilního a regulovaného byznysu distribuce elektrické energie a zemního plynu.

IW: Je podle vás současný růst na trzích udržitelný? Bude růst pokračovat bez dalších podpůrných fiskálních a monetárních balíčků?

Dříve nebo později korekce přijde a nejvíce postihne ty sektory, které si jízdu nahoru užily nejvíc. Naopak firmy, do kterých investujeme, spadnou méně.

KT: Korekce nepřijde do té doby, než skončí kvantitativní uvolňovací programy, které nyní "jedou" ECB, FED a Bank of England. Domnívám se, že současný růst by bez těchto podpůrných stimulů nebyl tak strmý. Dříve nebo později však korekce přijde a nejvíce postihne ty sektory, které si jízdu nahoru užily nejvíc. Sektor utilit a infrastruktury zažil menší pád v roce 2008 a menší růst v roce 2009 než trh jako celek, a proto se domníváme, že případná korekce ho postihne méně než další odvětví.

IW: Jaký je váš aktuální pohled na akcie? Jsou "levné"?

KT: Část trhu, do které investuje náš fond, je stále zajímavě oceněna. Sektor utilit a infrastruktury se obchoduje v Evropě na 12násobku čistého zisku (P/E) a dividendový výnos je přibližně 5procentní. Tyto parametry se dají stále považovat za zajímavé. Především jsou to sektory, které nejsou tak závislé na ekonomickém cyklu. Cyklické akcie, které hodně spoléhají na spotřebitelskou poptávku, se nám zrovna levné nezdají. Mnoho vyspělých zemí v rámci OECD bude stále čelit ekonomickým problémům, jako jsou vysoká nezaměstnanost a vysoká míra zadlužení domácností, což se může projevit jako "brzda" dalšího utrácení.

Co znamená ocenění "Fond měsíce"?