Zajištěné fondy: Investice pro konzervativní investory

Konzervativní investoři stále více směřují od depozit k zajištěným fondům. Důvod je prostý – aktivní prací s portfoliem lze dosáhnout nadprůměrného výnosu při prakticky nulovém riziku. Co kromě bezpečnosti a zajímavého výnosu stojí za atraktivitou těchto fondů? Jak je to s likviditou? Na otázky týkající se zajištěných fondů odpovídali experti Václav Lepič a Jan Bárta z ČSOB Investiční společnosti.

Zajištěné fondy se stávají fenoménem nejen v Evropě. Jaké jsou jejich výhody?

Určitě v první řadě zajištění vloženého kapitálu, které je dáno tím, že fond investuje část klientovy jistiny do instrumentů s fixním výnosem, např. do státních dluhopisů. Díky fixaci výnosu se může tato část investovat do rizikovějších investic, třeba do akcií, a to bez rizika, že by byla ke dni splatnosti ohrožena klientova vložená jistina. Zajištěné fondy mají podstatně vyšší výnos než termínované vklady a nespornou výhodou je omezená daňová povinnost, jelikož po 6 měsících jsou výnosy z fondů osvobozeny od daně z příjmu.

Jak ustály zajištěné fondy krizi?

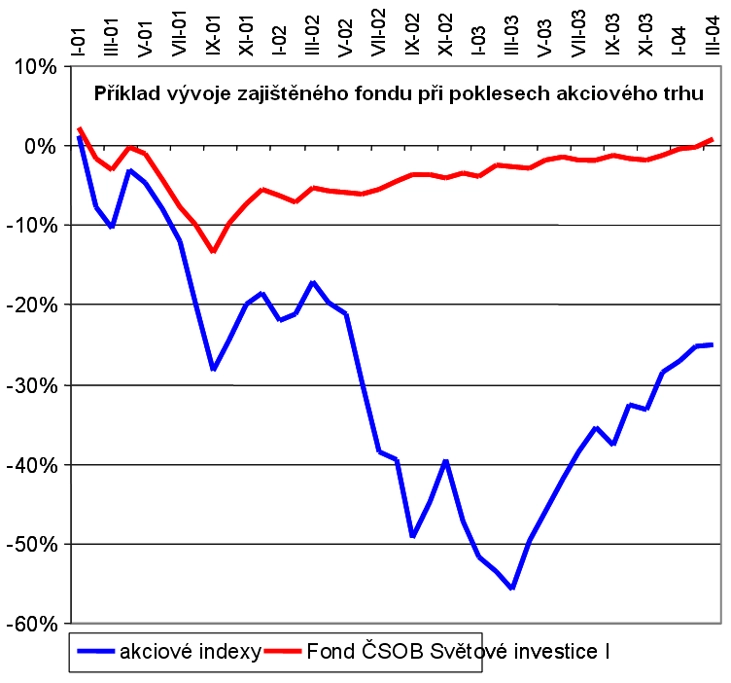

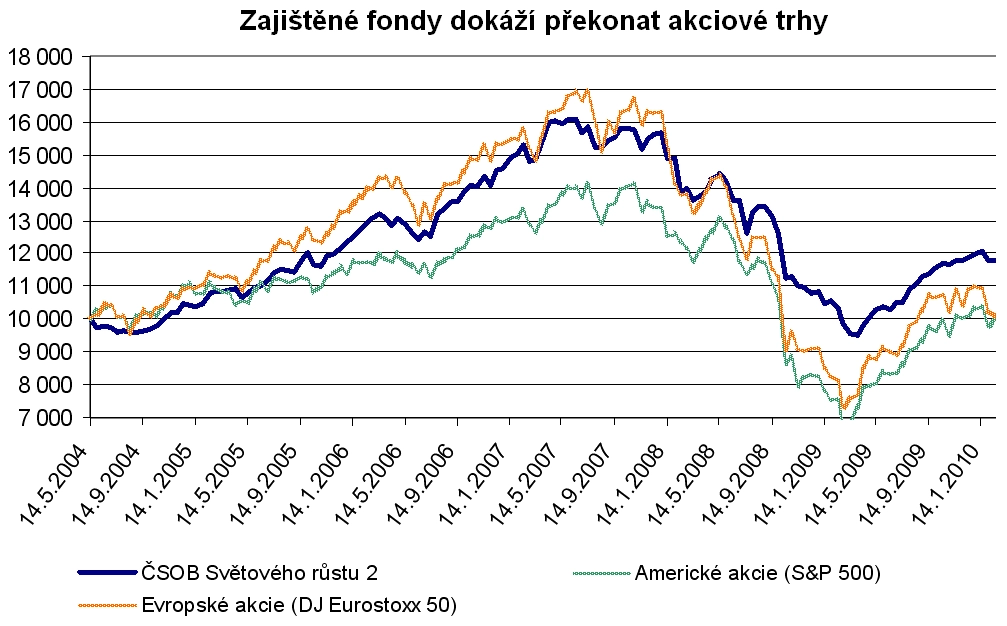

Historie ukazuje, že kolaps na finančních trzích dává trhům velký potenciál. Akciové trhy poklesly v době krize o 50 %, přičemž zajištěné fondy odepsaly řádově pouze procenta. Následný růst akcií se projevil pozitivně na hodnotě zajištěných fondů. Například průměrný výnos našich zajištěných fondů za rok 2009 je 6,77 p.a. Není to výjimka, minulá krize v letech 2000 až 2002 je zasáhla také podstatně méně. Je vidět, že díky své konstrukci mohou přinášet zajímavý výnos i přes pády akciových i jiných trhů.

Lze sestavit portfolio z těchto fondů? A podle jakých parametrů vybírat?

Vzhledem k široké nabídce portfolio určitě lze sestavit, dokonce to doporučujeme. Aby bylo portfolio efektivní a výkonné, je zapotřebí diverzifikovat. A to z hlediska času nákupu, kdy ten, kdo portfolio spravuje, by měl nakupovat postupně, ne naráz. Tím se rozloží riziko nevýhodného nákupu v době, kdy mohou být třeba akciové trhy na vrcholu. Dále diverzifikovat do více regionů, sektorů a instrumentů, to znamená nealokovat kapitál jen do jednoho druhu podkladového aktiva. Naši správci fondů využívají více než 15 různých způsobů výpočtu v rámci strategie fondu za účelem optimalizace výnosu při různém vývoji finančních trhů. Existují například zajištěné fondy, které mohou určitým procentem participovat jak na růstu, tak na poklesu podkladového aktiva, aby nedošlo k hlubokým propadům investice. Fondy lze sice kdykoliv prodat, přesto zde splatnost hraje důležitou roli, protože bychom nemuseli v danou chvíli prodat výhodně. Proto doporučujeme mít v portfoliu fondy s různou splatností a minimálně polovinu fondů nakupovat se splatností delší než 5 let kvůli vyššímu výnosu. Výhoda je ta, že investor má k dispozici likvidní peníze v různou dobu a není do takové míry ovlivněn situací na akciových trzích, jako kdyby měl všechny fondy se stejnou splatností.

Kam až může investice před dobou splatnosti klesnout?

Maximální pokles je diskontovaná (přepočtená na současnou hodnotu) chráněná hodnota fondu. To znamená, že např. při úrokových sazbách na 2 roky ve výši 3 % p.a. by hodnota zajištěného fondu 2 roky před splatností neměla klesnout níže než 6 % pod chráněnou hodnotu. Dále je zásadní, že krach jednoho nebo dvou emitentů typu Lehman Brothers by fond neohrozil, a to díky široce diverzifikovanému portfoliu. Podíl by byl totiž tak malý, že by se pokryl třeba z marže.

Mnozí tvrdí, že garance vloženého kapitálu je za cenu nízké likvidity. Co si o tom myslíte? Lze fondy předčasně prodat?

Likvidita není až takovým nepřítelem zajištěných fondů. Fondy lze kdykoliv prodat a za 2 až 3 týdny máte peníze k dispozici. Samozřejmě se však může stát, že nerealizujete žádný výnos, protože v době prodeje před splatností se investice může nacházet v poklesu, i když pokles je u zajištěných fondů omezený. Když však uvážíte vysoké zhodnocení, je někdy efektivní fond prodat před splatností a reinvestovat do nového (tzv. zakliknutí výnosu). Tím si investor vlastně navýší svou chráněnou část v podobě zajištění dosaženého výnosu.

Platí se nějaké výstupní poplatky při prodeji fondu v době před splatností?

Výstupní poplatek je například u našich fondů relativně nízký, nastavený na 1 %. Tento poplatek však nehradíte společnosti, ale fondu, a to z prostého důvodu – opce se obchodují na základě "bid & offer" (prodejní a nákupní ceny). Výstupní poplatek pokryje tento rozdíl v době prodeje před splatností a slouží k tomu, aby nebyli poškozeni ostatní podílníci fondu. Tudíž to není, jak si mnozí myslí, provize banky.

Aktualita pro rok 2026